La guerre russo-ukrainienne induit des changements fondamentaux dans le monde entier, pas partout dans la même mesure, mais à de nombreux niveaux.

«Nul homme n’est une île», cette phrase écrite par John Donne en 1624 s’est à nouveau concrétisée de manière dramatique. L’invasion de l’Ukraine par la Russie constitue une violation inédite du droit de la sécurité internationale, elle modifie la structure énergétique de l’Europe ainsi que le rôle futur de l’État, et elle accélère l’émergence d’un nouvel ordre mondial et économique. Comme la mondialisation a fait de la planète un village, les investisseurs doivent eux aussi mener une réflexion à l’échelle internationale, car la guerre russo-ukrainienne induit des changements fondamentaux dans le monde entier, pas partout dans la même mesure, mais à de nombreux niveaux. Il s’agit des grands axes de développement de la politique, de l’économie et de la société, ainsi que de leurs répercussions sur nos ressources naturelles. Autant de facteurs qui occuperont les investisseurs longtemps encore.

Depuis 1945, aucun pays dans le monde n’en a annexé un autre. Même si les 75 dernières années n’ont pas été épargnées par les conflits (il suffit de penser aux guerres du Vietnam, d’Irak ou d’Afghanistan), elles constituent une période de paix relative de l’histoire mondiale. Si la Russie parvenait à s’imposer en Ukraine, de nombreux petits États devraient craindre à l’avenir certaines superpuissances voisines, un phénomène qui modifierait en profondeur non seulement l’ordre européen d’après-guerre, mais aussi la structure de la sécurité mondiale. Il ne s’agit pas de la première crise d’une telle ampleur: celle de Cuba en 1962 avait elle aussi ébranlé durablement les rapports internationaux. On se souvient des efforts diplomatiques déployés par le jeune président américain John F. Kennedy pour désamorcer le conflit. Ce qui est moins connu, c’est le fait que cette crise a entraîné le retrait des missiles américains de Turquie et, peu après, la destitution du président russe Nikita Khrouchtchev, suivie d’une lente «détente» américano-russe à partir de 1969.

Mais pour l’heure, nous ignorons totalement où la guerre en Ukraine va nous mener. Que pouvons-nous dire aujourd’hui? Premièrement, ce conflit armé revêt une dimension historique. Deuxièmement, il reflète l’instabilité intrinsèque d’un ordre mondial multipolaire. Troisièmement, les sanctions occidentales, notamment l’exclusion du réseau interbancaire SWIFT, ont plongé la Russie dans la récession du jour au lendemain. Quatrièmement, cette guerre va modifier durablement l’économie mondiale.

La multipolarité est plus explosive

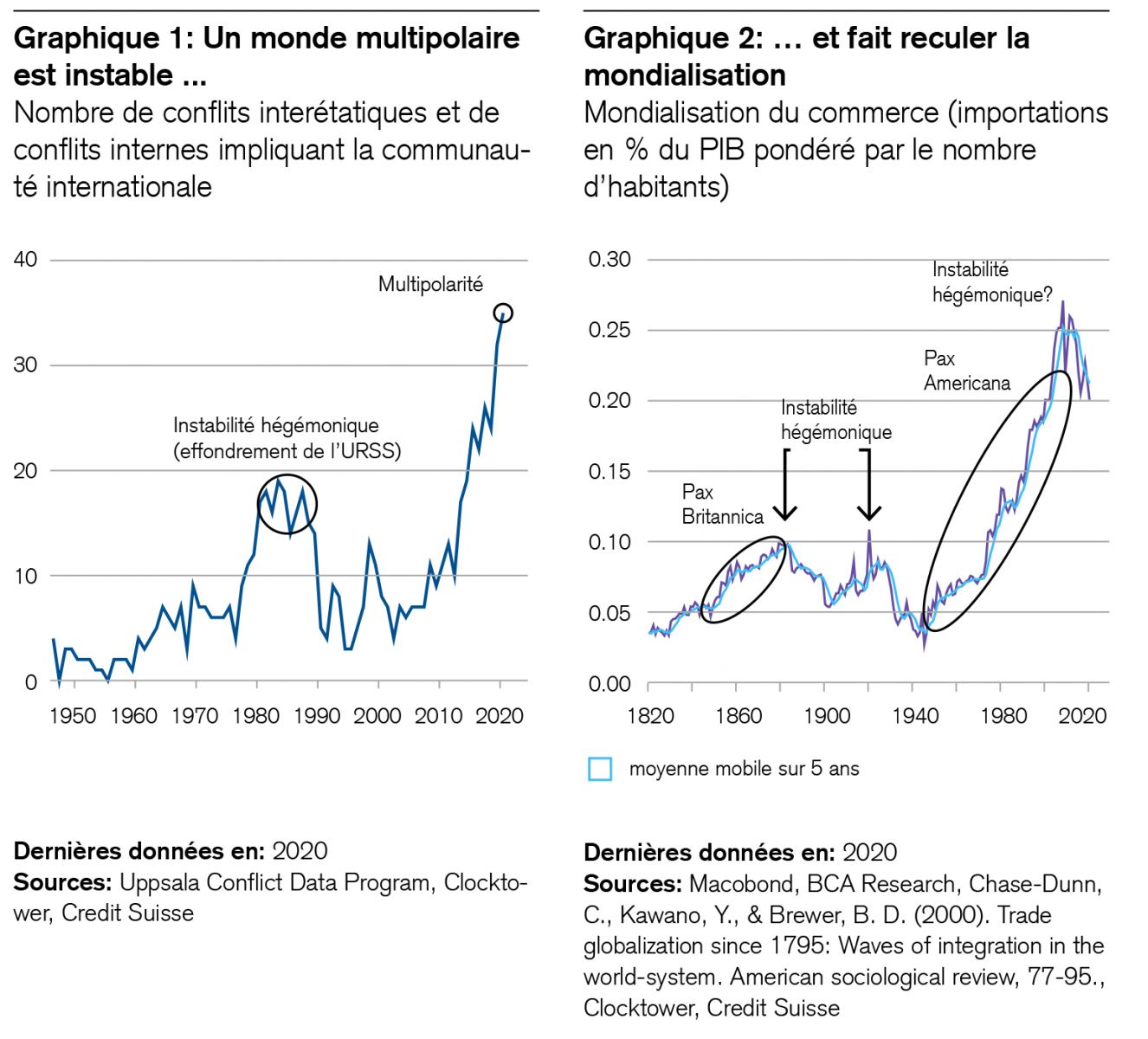

Les conflits interétatiques tendent à se multiplier dans un mon de multipolaire. Pourquoi? Faisons une comparaison avec le comportement des garçons dans une cours de récréation: lorsqu’ils sont tous d’une force physique à peu près égale, il y a généralement davantage de disputes que lorsqu’un ou deux élèves ont la supériorité sur tous les autres, car ces derniers hésitent alors à engager une bagarre.

Ce principe de dissuasion s’est également ancré dans l’antagonisme Est-Ouest, créant une sorte d’«équilibre de la peur». Il contraignait aussi bien les superpuissances que les puissances régionales à faire preuve d’une retenue stratégique. Les conflits internationaux se sont faits rares. Il semble que des décombres de l’ordre d’après-guerre ait émergé un monde étonnamment peu conflictuel en dépit de ses hostilités idéologiques. L’économie mondiale en a tiré profit jusqu’à présent.

Peut-être à l’instar de la «Pax Britannica» du XIXe siècle, la «Pax Americana» a jeté les bases de la mondialisation au XXe siècle. Un nouveau chapitre de l’histoire de cette transformation s’est ouvert en 2001 avec l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC), mais aussi grâce aux progrès technologiques. En effet, non seulement l’empire du Milieu a sorti de la pauvreté un e grande partie de sa population d’un milliard d’habitants (au prix fort certes), mais ses exportations avantageuses ont remporté tant de succès qu’elles ont été à l’origine du développement de nouvelles chaînes d’approvisionnement dans le monde entier, permettant aux riches pays industrialisés de faire baisser les prix, les taux d’intérêt et l’inflation.

Le fait que le succès de la Chine ait suscité une rivalité stratégique avec les États-Unis, l’Europe et d’autres puissances asiatiques, mais aussi la renaissance d’un ordre mondial multipolaire, constitue un tournant instructif de l’histoire, car la percée de l’empire du Milieu a également eu pour effet d’amener le reste du monde à se tourner beaucoup moins vers les États-Unis qu’auparavant. L’Afrique et certains pays situés sur la nouvelle route de la soie (initiative «Belt and Road») sont souvent redevables à la Chine pour ses investissements et ses crédits. Les Émirats arabes unis, alliés traditionnels des États-Unis, ont attribué en novembre dernier le plus gros contrat d’armement de la région (80 avions de combat d’une valeur de 14 milliards d’euros) au constructeur aéronautique français Dassault Aviation. Cet affront, étant donné l’intense activité de lobbying déployée par les États-Unis, illustre à quel point la baisse d’intérêt de ces derniers pour leur rôle de gendarme du monde favorise l’émergence d’un ordre multipolaire dans lequel les fondements de la mondialisation, la paix et le libre-échange semblent de plus en plus fragiles ( voir graphiques 1 et 2).

Qu’est-ce que cela signifie pour les investisseurs?

À certains égards, la mondialisation a dépassé son zénith. Les chaînes d’approvisionnement, mais aussi les technologies et des secteurs tels qu e les réseaux sociaux, le commerce électronique et l’approvisionnement en énergie auront tendance à se régionaliser à l’avenir, rendant ainsi les dispositifs mondiaux redondants.

Le contrôle des matières premières revêtira une importance croissante dans un monde multipolaire. Ce qui sera déterminant pour les investisseurs, ce ne sera plus de savoir où les commandes sont passées, mais plutôt à qui appartiennent les matières premières et qui les négocie.

La proximité géographique de la production et des entreprises comptera désormais davantage. Les chaînes d’approvisionnement vont évoluer de plus en plus du principe «just in time» (à temps) vers le principe «just in case» (au cas où) en raison de la politique industrielle ou d’intérêts supérieurs des entreprises. Les dépenses budgétaires annoncées par l’Europe illustrent bien ce phénomène. D’après les experts scientifiques du gouvernement américain, la construction d’une grande éolienne requiert autant d’acier que celle de plusieurs chars d ’assaut. Le gouvernement allemand a l’ambition de fabriquer les deux (éoliennes et chars) ces prochaines années. Et il ne fait aucun doute que ces grosses commandes seront passées au sein de l’Europe. Elles reflètent une nouvelle politique industrielle stratégique qui, selon le site Internet officiel de l’UE, doit rendre l’économie européenne «plus compétitive», «plus résistante» et «climatiquement neutre».

Des circuits d’approvisionnement plus courts garantiront des emplois régionaux, réduiront les émissions de gaz à effet de serre et permettront de renforcer les contrôles des processus. Tandis que la mondialisation des vingt dernières années a fait baisser les prix et l’inflation dans le monde entier, la redécouverte de la politique industrielle étatique induira-t-elle leur augmentation? C’est possible. Mais l’Europe et les pays riches se portent bien sur le plan économique. Après deux décennies de recul des prix et des taux d’intérêt, ils peuvent supporter une évolution inverse.

Éveil d’un État fort

Différents chocs de la dernière décennie ont ouvert la voie à un État fort. Citons notamment la crise financière mondiale de 2008 ou la crise de l’euro en 2013, lesquelles ont transformé les États en «prêteurs en dernier ressort». L’accord de Paris sur le climat en 2015 ou encore les mesures liées à la pandémie mises en place ces deux dernières années ont également exigé une plus grande fermeté de la part de l’État. Tous ces exemples présentent un point commun: ils ont toujours entraîné une augmentation des dépenses et dettes publiques, ainsi que du bilan des banques centrales. La récente décision prise par le gouvernement allemand de débloquer une enveloppe de 100 milliards d’euros pour moderniser sa défense confirme la règle selon laquelle les pays riches réagissent généralement aux chocs en desserrant les cordons de la bourse. Et une fois qu’ils s’engagent dans cette voie, il leur est souvent impossible de faire machine arrière. L’État prend une place croissante dans l’économie. Ne serait-ce que pour cette raison, la politique monétaire occidentale sera encore longtemps contrainte de soutenir de facto la politique budgétaire expansionniste. Par ailleurs, le rapprochement politique actuel en sein de l’Europe montre que Poutine a unifié celle-ci dans une mesure jamais égalée par les gouvernements Obama, Trump et Biden.

Ce rapprochement politique signifie-t-il que l’Europe va se détourner de la multipolarité évoquée précédemment? Non, car elle veut à l’avenir définir elle-même sa stratégie en matière de sécurité et ne plus la subordonner à celle des États-Unis, comme elle l’a toujours fait dans la période d’après-guerre. En ce sens, le conflit ukrainien marque peut-être le tournant d’une émancipation prévisible de l’Europe vis-à-vis des États-Unis dans les domaines de la sécurité et de la politique étrangère. À bien des égards, elle veut accroître la force de son union d’ États. Reste à savoir dans quelle mesure elle y parviendra.

Défis stratégiques de la Chine

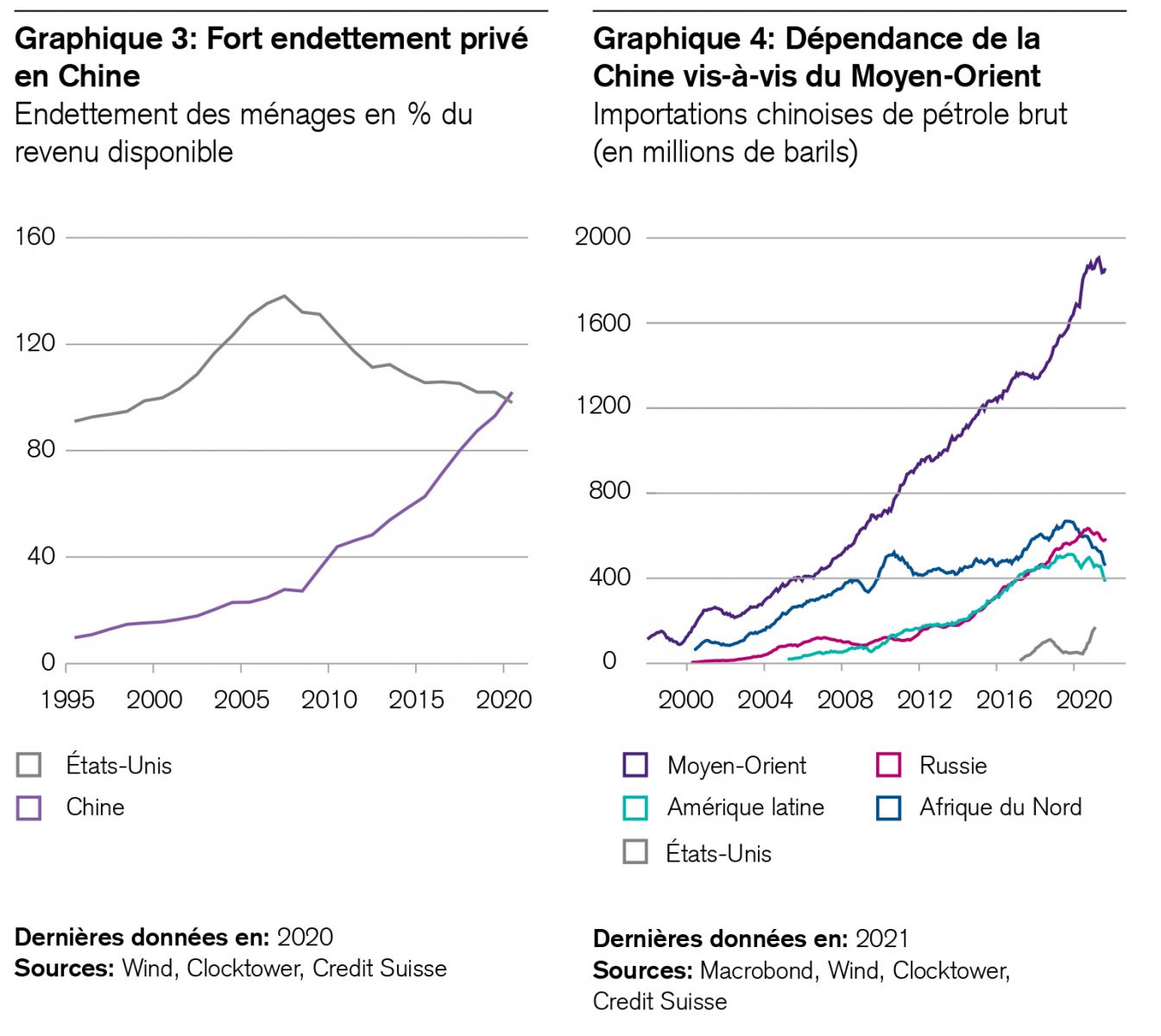

En parallèle, la Chine fait face à une triple transition (voir les graphiques 3 et 4), qui n’a aucun lien avec le conflit ukrainien. Mais comme l’empire du Milieu est la deuxième économie et le deuxième pays le plus puissant du monde, ses défis revêtent une importance stratégique pour le nouvel ordre mondial qui se dessine:

- Piège des revenus moyens de la Chine («Middle-Income-Trap»); voir le graphique 3. Les ménages privés du pays comptent parmi les plus endettés du monde au regard du revenu disponible. Or, comme ce niveau élevé d’endettement limite considérablement le potentiel de croissance de la demande intérieure, la Chine dépendra davantage de ses marchés d’exportation.

- Piège démographique de la Chine. Sa politique de l’enfant unique introduite en 1979 se retourne contre elle. Comme chez nous, le vieillissement démographique ne pèse pas seulement sur les institutions de prévoyance, mais aussi sur le taux d’épargne traditionnellement élevé du pays. À l’avenir, la Chine, qui était jusqu’à présent le plus grand exportateur de capitaux au monde, dépendra pour la première fois des marchés des capitaux étrangers et nationaux.

- Dépendance vis-à-vis du Moyen-Orient (graphique 4). La Chine achète majoritairement son pétrole au Moyen-Orient. Son assujettissement aux énergies fossiles n’est pas seulement douloureux sur le plan économique, il crée également une dépendance géostratégique vis-à-vis de la libre circulation dans le détroit d’Ormuz, qui est de fait contrôlé par les États-Unis.

Ces évolutions ont diverses implications dont les investisseurs doivent tenir compte:

- La guerre en Ukraine met également en évidence à quel point la transition énergétique est incontournable pour la Chine d’un point de vue stratégique, même s’il est question que celle-ci achète davantage de pétrole et de gaz à la Russie à l’avenir.

- La «prospérité commune» est l’objectif prioritaire de la politique chinoise, non la conquête de territoires. Par conséquent, le risque que la guerre en Ukraine serve d’exemple à un conflit avec Taïwan semble surestimé.

- La Chine va promouvoir activement ses marchés de capitaux à Hong Kong et Shanghai pour passer du statut d’exportateur de capitaux à celui d’importateur de capitaux.

- Par le passé, les réserves de devises de la Chine ont toujours fait baisser le coût des capitaux américains. Mais comme sa banque centrale est le deuxième plus grand créancier étranger des États-Unis, une réduction du volume de bons du Trésor qu’elle détient pourrait accroître le coût des capitaux américains.

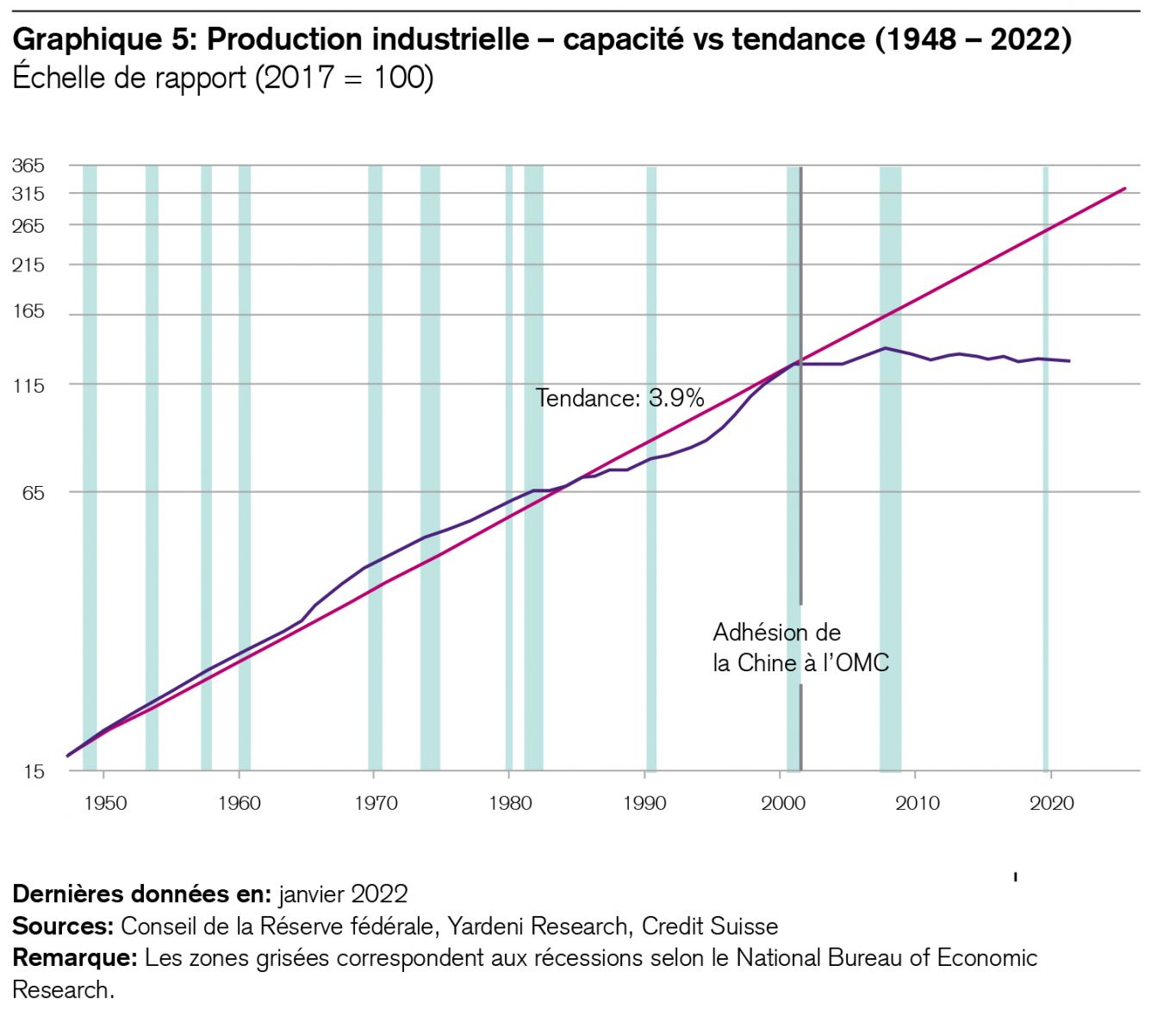

Une renaissance de l’industrie manufacturière et de la politique industrielle nationale devrait caractériser le «nouvel ordre mondial» qui se dessine. Bien entendu, celui-ci ne découle pas uniquement de la guerre actuelle en Ukraine. La dépendance de l’Europe vis-à-vis des matières premières russes ainsi que la rivalité entre la Chine et l’Occident renforcent en particulier la volonté de nombreux acteurs de relever plus rapidement qu’auparavant les grands défis que sont la sécurité, la transition énergétique, la mobilité électrique et la numérisation. Mais on sous-estime souvent l’ampleur du caractère industriel de ces défis de taille, lesquels requièrent d’énormes quantités de matières premières (p. ex. acier, cuivre, béton) et d’énergie.

Le graphique 5 montre clairement que la stagnation de l’industrie manufacturière aux États-Unis depuis l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC) était en fait une exception historique, non la norme. Un redémarrage de cette industrie pourrait faire renaître d’anciennes compétences aux États-Unis et en Europe, par exemple dans la construction de machines, d’automobiles ou d’équipements.

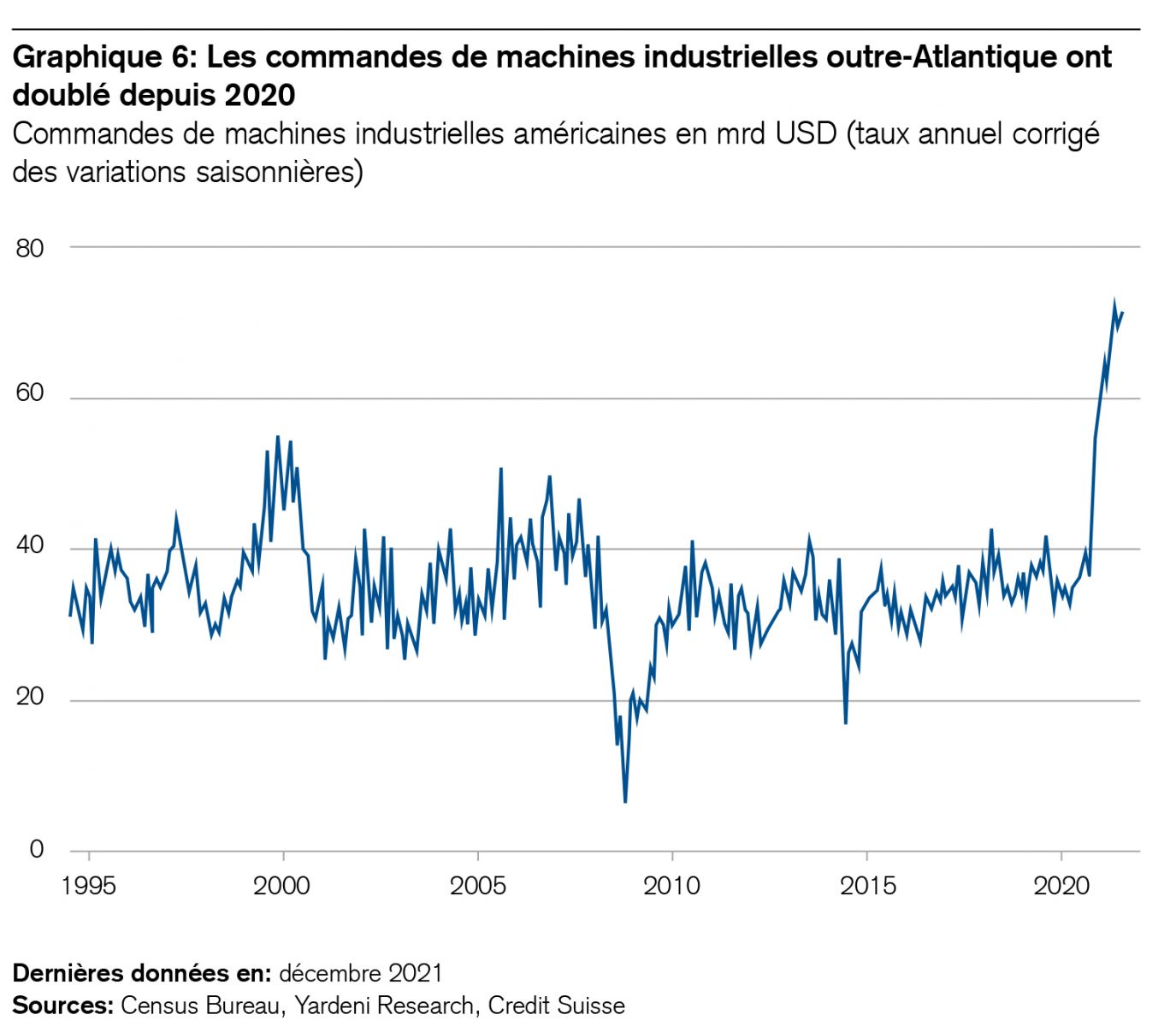

La redécouverte de l’industrie n’en est qu’à ses débuts, mais elle est perceptible dans le monde entier. En raison de son intensité capitalistique, l’industrie exige généralement des contrats d’une durée plus longue que le secteur des services par exemple. Le coup d’envoi de l’extension des projets d’infrastructure américains («Infrastructure Bill») approuvés et de leur pendant européen, le «Green Deal», ne saurait tarder, mais les entrées de commandes chez les fabricants de machines ont déjà augmenté en flèche. Aux États-Unis, elles ont doublé ces deux dernières années (voir le graphique 6). Et ce n’est pas fini. Les grands constructeurs d’équipements et de machines ainsi que les prestataires de solutions logistiques ont confirmé ces perspectives d’affaires dans leurs récentes présentations destinées aux investisseurs.

Cette semaine, mes collègues Claude Maurer, Maxime Botteron et Franziska Fischer ont effectué une première analyse des répercussions de la guerre en Ukraine pour la Suisse. Dans une perspective à court terme, ils relèvent ce qui suit:

- Les interconnexions commerciales de la Suisse avec la Russie et l’Ukraine sont faibles: elles ne représentent que 1,4% des exportations et 0,2% des importations.

- En revanche, la Russie revêt de l’importance pour le commerce des matières premières. Si les sanctions devaient entraver ce dernier, cela pourrait réduire l’excédent de la balance suisse des paiements courants de 1 à 2,4% environ.

- Le gaz couvre un quart des besoins énergétiques de la Suisse, ce qui est plutôt faible par rapport aux pays voisins. Mais près de la moitié provient de Russie.

- Un nouveau renchérissement serait supportable, l’augmentation des prix ne représentant jusqu’à présent que 0,1% du produit intérieur brut de la Suisse.

- Des interruptions de l’approvisionnement en gaz poseraient des problèmes à partir de l’automne 2022 au plus tard, surtout pour des secteurs comme le papier, l’exploitation minière et la métallurgie, ainsi que pour les 20% de ménages qui se chauffent avec ce combustible.

- Une fois encore, des mesures budgétaires telles que celles prises pour la pandémie permettraient de stabiliser la conjoncture en cas d’escalade supplémentaire.

- L’augmentation des dépenses publiques pour la défense nationale, la cybersécurité et les énergies renouvelables devrait entraver une réduction rapide de la dette liée à la pandémie.

Les perspectives géostratégiques et économiques revêtent également de l’importance pour les investisseurs suisses. Comme chacun le sait, tout grand voyage commence par un petit pas. L’invasion de l’Ukraine par la Russie marque un tournant historique dont les répercussions se prolongeront pendant plusieurs années, notamment en ce qui concerne la transition énergétique, la politique industrielle ou la sécurité mondiale, comme nous l’avons évoqué précédemment. Ces thèmes se révèlent être des mégatendances à facettes multiples qui devraient accompagner l’émergence d’un nouvel ordre mondial géopolitique et économique pendant des années.