Le pouvoir et le rôle qu’y exercera la Chine dépendra en grande partie de la manière dont Pékin se positionnera vis-à-vis de la Russie et de l’Occident ces prochaines semaines.

La mondialisation est en plein processus de mutation, et pas seulement depuis l’éclatement du conflit russo-ukrainien. À la différence de l’époque de la guerre froide, les autocraties et les démocraties agissent aujourd’hui à égalité sur le plan économique. Par conséquent, la composante politique du commerce entre systèmes rivaux revêt davantage d’importance. L’offensive russe va changer l’ordre mondial et économique de manière définitive. Le pouvoir et le rôle qu’y exercera la Chine dépendra en grande partie de la manière dont Pékin se positionnera vis-à-vis de la Russie et de l’Occident ces prochaines semaines. En tout cas, l’empire du Milieu entretient bien plus de relations commerciales avec l’UE et les États-Unis qu’avec la Russie. De leur côté, les États-Unis voient leur pouvoir s’accroître étant donné leurs réserves de pétrole et de gaz, leur économie compétitive, leurs alliances mondiales et leurs avantages géographiques. Quant aux membres de l’UE, ils devraient être plus disposés à coopérer, notamment dans les domaines urgents de l’énergie, du climat, de la sécurité et de la politique budgétaire. Cette semaine, nous analysons les tendances à long terme du nouvel ordre mondial au niveau de la mondialisation, des chaînes d’approvisionnement et du libre-échange.

À l’évidence, la mondialisation aborde une nouvelle ère, et pas seulement depuis le 24 février dernier, date à laquelle la Russie a lancé son invasion de l’Ukraine. Depuis la crise financière de 2008 déjà, le commerce mondial s’est contracté de quelque 5 points de pourcentage par rapport à la performance économique globale. Et il y a plus: depuis le début de la politique «America first» de l’ex-président américain Donald Trump, les investissements internationaux de capitaux à long terme ont diminué de moitié. La mondialisation n’a pas seulement souffert de la guerre commerciale sino-américaine, mais aussi du Brexit, de la pandémie et d’une évolution des consciences en matière de consommation. Le conflit en Ukraine devrait néanmoins induire un profond changement de mentalité, tant en ce qui concerne les dépendances politico-économiques liées aux chaînes logistiques mondiales que l’autonomie d’approvisionnement, la géostratégie et la politique industrielle.

Ces dernières semaines, des pays comme l’Indonésie, la Hongrie, l’Argentine et la Turquie ont commencé à réduire leurs exportations de denrées alimentaires: c’est comme s’il y avait un air de protectionnisme dans l’air. Et cela ne s’arrêtera pas là. La guerre menée par la Russie, les sanctions économiques massives décidées à l’encontre de cette dernière, le ralliement de l’Occident et les avertissements ostentatoires adressés à tous les amis de Moscou modifient les conditions-cadres de la mondialisation. Les répercussions sur l’économie et les marchés seront profondes.

Du déjà vu? La montée des autocraties

A priori, bien des éléments rappellent la guerre froide. Mais à l’époque, il s’agissait avant tout de rivalités militaires et idéologiques qui se traduisaient principalement par une course aux armements et des conflits par procuration. Sur le plan économique, l’Occident n’était pas menacé par une concurrence sérieuse, et on n’observait pas non plus d’échanges commerciaux mondiaux notables en dehors des importations de pétrole en provenance du Moyen-Orient.

À titre de comparaison, il n’y a que dans les années 1950 que l’Union soviétique a réussi à accroître son produit intérieur brut (PIB) par habitant à plus de 10% de celui des États-Unis.1 Sa part dans le commerce mondial a toujours été inférieure à 4%, car elle ne fabriquait guère de produits exportables et ne possédait pas les infrastructures requises pour vendre à l’étranger ses réserves de pétrole et de gaz. Selon une analyse récente du magazine anglais The Economist, son maigre commerce extérieur se limitait essentiellement à du troc avec les pays sympathisants du COMECON et à quelques affaires isolées avec l’Occident: importantes ventes de blé en 1972 et échange de Pepsi contre de la vodka en 1974. Le pétrole et le gaz n’ont pu être commercialisés qu’après l’effondrement de l’URSS et grâce au soutien financier de l’Europe, ce qui ne relevait pas du hasard. En effet, l’Occident misait à l’époque sur l’idée du «changement par le commerce», en référence au slogan du «changement par le rapprochement» avec lequel Egon Bahr, membre du parti social-démocrate (SPD), avait introduit en 1963 le concept de la nouvelle politique de l’Allemagne de l’Ouest à l’égard de l’Est. On espérait qu’un rapprochement économique permettrait à un régime autoritaire comme celui de l’Union soviétique de s’ouvrir également sur le plan politique et social. Ce concept avait induit à l’époque une amélioration des relations inter-allemandes, mais il semble aujourd'hui de trop courte portée au vu du conflit en Ukraine.

Les conditions économiques de la Chine de Mao et des pays voisins d’Asie du Sud-Est étaient encore plus précaires que celles de l’URSS. Mais contrairement à cette dernière, l’empire du Milieu a amorcé une ouverture économique performante sous le successeur de Mao, Deng Xiaoping (1904–1997). Celui-ci a accepté très tôt le compromis politique d’une interdépendance économique avec l’Occident, précisément selon le principe du changement par le commerce. Son aphorisme «Si vous ouvrez la fenêtre, l’air frais entrera mais les mouches aussi» rencontre aujourd’hui encore de l’écho à Pékin, qui a maintenu le cap. Ensuite, l’adhésion de la Chine à l’Organisation mondiale du commerce (OMC) en 2001 a induit une symbiose économique totalement inédite entre la Chine et les États-Unis («Chimerica»). Ces derniers et l’Europe ont tiré un profit énorme des faibles niveaux de salaires et des exportations de biens bon marché de l’empire du Milieu, ainsi que du réinvestissement des excédents de devises chinois dans les bons du Trésor américain. C’est ainsi que la Chine a fait baisser les taux d’intérêt et d’inflation aux États-Unis. Il s’agissait de l’âge d’or de la mondialisation. Depuis le début des années 1990, les investissements étrangers dans le monde ont sextuplé. Les exportations chinoises vers les États-Unis ont été multipliées par 125 entre 1985 et 2015. Les gigantesques excédents de devises de la banque centrale de la République populaire ont fait de celle-ci le deuxième plus grand créancier étranger des États-Unis, après le Japon. La part de la population mondiale vivant dans une pauvreté extrême a diminué de 60% depuis 1990, notamment grâce à l’essor de la Chine.

Secousses dans le «village mondial»

Trois chocs au moins ont toutefois fissuré définitivement la mondialisation post-Chimerica. Premièrement, la crise financière de 2008 a amené le gouvernement chinois à prendre conscience du risque stratégique en termes d’investissement que représentait son placement non diversifié de plus de 1000 milliards de dollars en bons du Trésor américain. Deuxièmement, la guerre commerciale menée par Donald Trump en 2018 a pris Pékin à contre-pied. Peu après, les périodes de confinement liées à la pandémie ont montré à l’opinion publique le danger des dépendances précaires vis-à-vis des chaînes d’approvisionnement mondiales «juste-à-temps». En outre, on observe déjà un changement de mentalité chez les consommateurs et les gouvernements occidentaux à l’égard des rapports entre l’économie, les valeurs et la conception du monde.

Aujourd’hui, l’économie mondiale est plus vaste et plus interconnectée. Elle est compétitive et interdépendante. De l’avis de certains, l’ascension de la Chine a marqué le début d’une décennie asiatique. Mais les différences observées entre la République populaire et l’Occident en matière de conception du monde contrastent de manière déconcertante avec leur interconnexion économique. Les États de petite et moyenne taille d’Asie du Sud-Est, de Singapour à l’Indonésie, tentent de défendre leurs propres intérêts entre ces pôles politiques. Rivalités, alliances et dépendances rendent complexe la configuration des rapports internationaux. Certes, on pourrait croire que la dépendance économique favorise la coopération, mais l’histoire met en évidence que les États ne se conforment pas toujours à leurs intérêts économiques. La guerre commerciale entre les États-Unis et la Chine a avant tout pénalisé les consommateurs américains. Pour leurs homologues anglais, le Brexit s’est soldé par une inflation importée et une dépréciation de la livre sterling. Et le conflit ukrainien va induire un recul économique durable dans le plus grand pays du monde en termes de superficie.

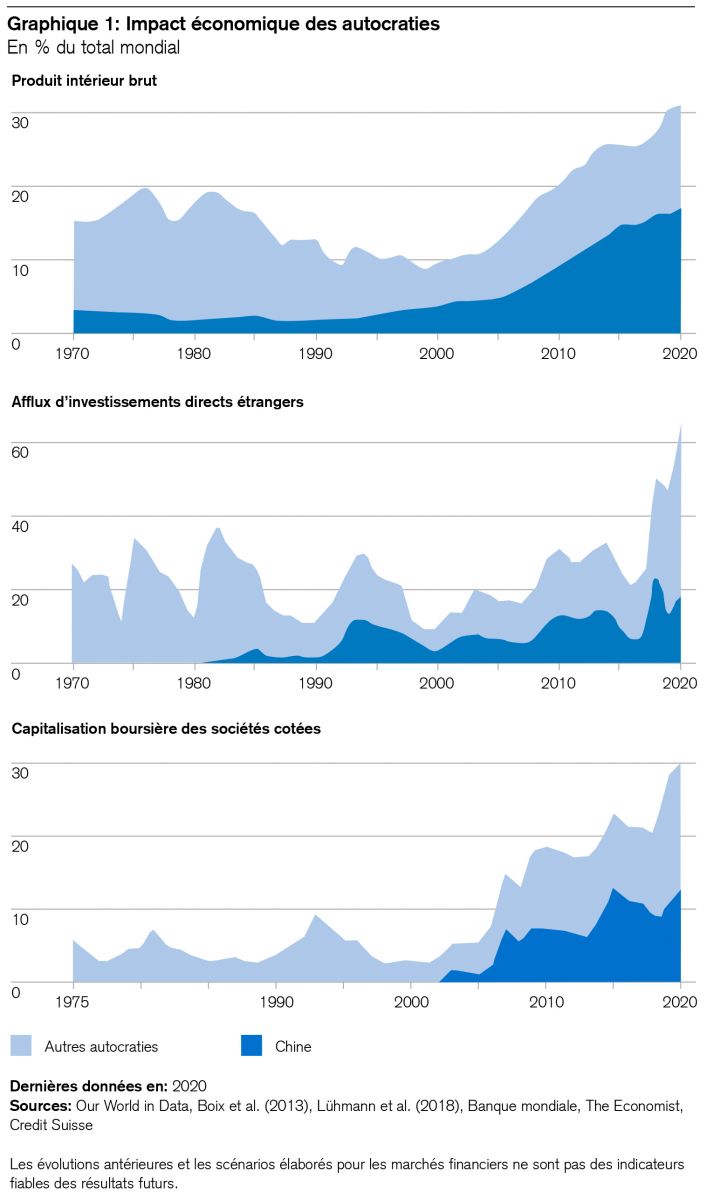

Dans une analyse de données émanant de la Banque mondiale, du Fonds monétaire international et d’autres études, The Economist estime que le monde «autocratique» (qui regroupe des autocraties fermées comme la Chine, le Vietnam ou l’Arabie saoudite ainsi que des autocraties sous couvert de démocratie comme la Turquie ou la République démocratique du Congo) représente aujourd’hui plus de 30% de la performance économique mondiale, soit plus du double de son pourcentage à la fin de la guerre froide. La part de ces États dans les exportations mondiales a fait un bond durant cette période. En 1989, la capitalisation boursière totale de leurs entreprises cotées ne constituait que 3% de la capitalisation mondiale. Aujourd’hui, elle atteint 30% (voir le graphique 1).

Rivalité d’égal à égal

En 2020, les autocraties ont investi quelque 9000 milliards de dollars américains et les démocraties environ 12'000 milliards dans les infrastructures de mobilité, de production, d’eau et d’énergie. Entre 2018 et 2020, les autocraties ont enregistré davantage d’investissements directs étrangers que les démocraties, un phénomène qui s’est souvent expliqué par leurs bas niveaux de salaires ou leurs matières premières. Mais elles ont également progressé dans le domaine de l’innovation. Leur part dans les demandes de brevet mondiales est passée de 5% à plus de 60% depuis 1990, même si la Chine reste en tête.

On estime qu’un tiers des marchandises importées par les démocraties libérales proviennent de pays moins démocratiques. Un T-shirt sur deux portés en Europe a été confectionné dans des pays où les salariés ont peu de droits. Il en va de même pour le thé et le café. La plupart des métaux précieux ou des terres rares qui composent nos smartphones sont issus d’autocraties. En outre, ces dernières années, certaines entreprises de pays démocratiques ont construit, dans des États moins démocratiques, des sites de production qui emploient quelque trois millions de personnes. Au total, les réserves de devises des autocraties s’élèveraient à près de 7000 milliards de dollars américains.

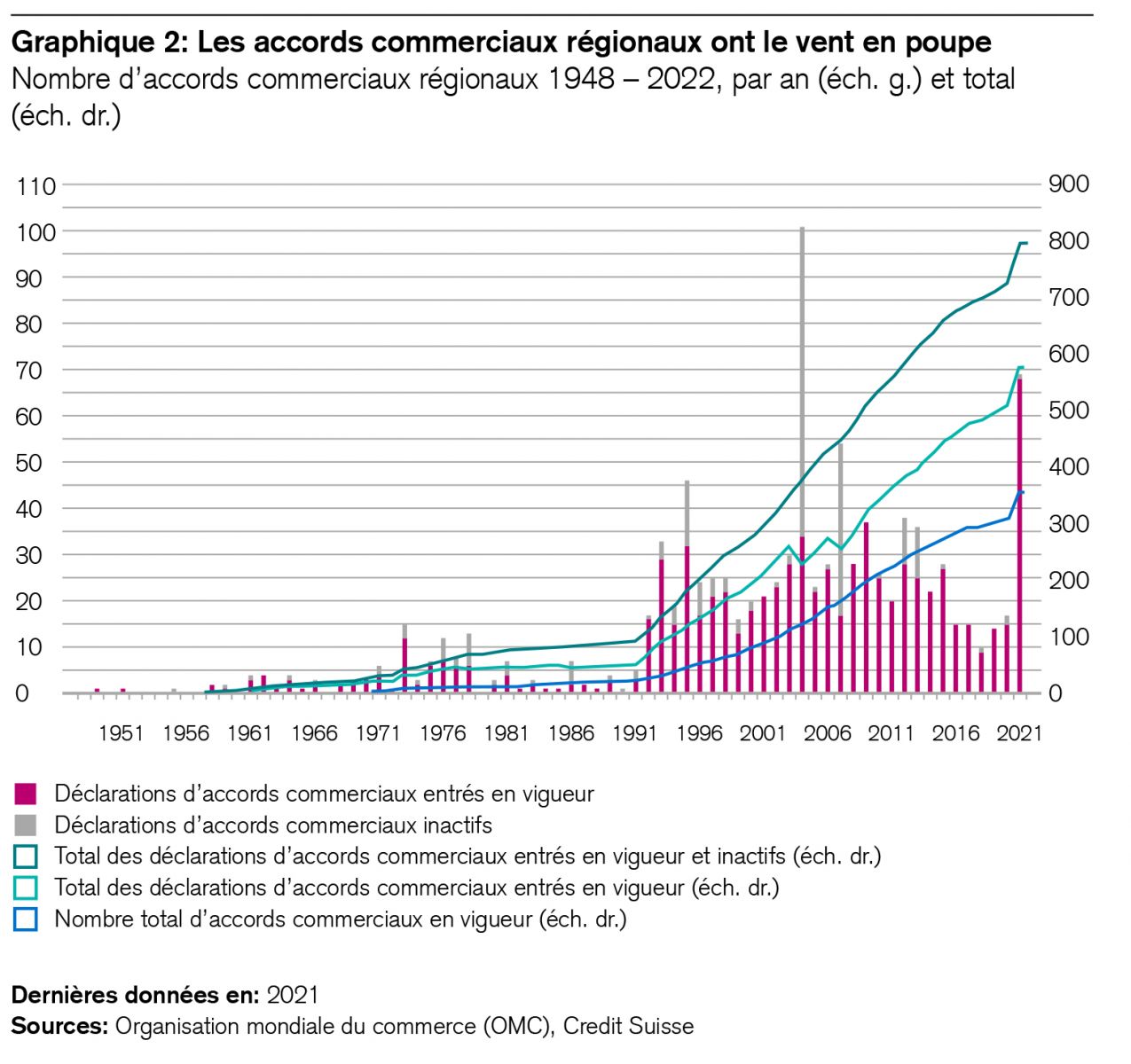

En résumé, les enjeux ont rarement été aussi importants qu’aujourd’hui pour la mondialisation. Les interdépendances économiques d’égal à égal à l’échelle planétaire revêtent une complexité indéniable, parfaitement illustrée par les récentes interruptions des chaînes d’approvisionnement. Néanmoins, en dépit de la méfiance politique croissante, la mondialisation ne touche pas à sa fin. Le globe est trop dépendant de la répartition internationale du travail, dont beaucoup tirent profit, du moins sur le plan économique. En revanche, il apparaît clairement que de grands pays comme la Chine et les États-Unis s’efforcent de réduire leur dépendance vis-à-vis des chaînes d’approvisionnement étrangères. En parallèle, les accords commerciaux régionaux ou entre États politiquement alliés se multiplient aux dépens du cadre réglementaire de l’Organisation mondiale du commerce. C’est ainsi qu’en 2020, quinze pays ont signé le Partenariat économique régional global (Regional Comprehensive Economic Partnership), un projet de libre-échange qui vise l’intégration économique de 30% de la population mondiale dans la région Asie-Pacifique. De leur côté, les États-Unis et le Japon ont scellé le partenariat CoRe dans le but de développer leur coopération technologique. L’Arabie saoudite a récemment envisagé d’accepter aussi le yuan chinois dans ses transactions pétrolières. Et l’African Continental Free Trade Area vise à promouvoir le libre-échange en Afrique. Ce boom des accords commerciaux régionaux (voir le graphique 2) devrait se poursuivre. Conclusion? Nous observons d’avantage d’activités les unes à côté des autres que les unes avec les autres.

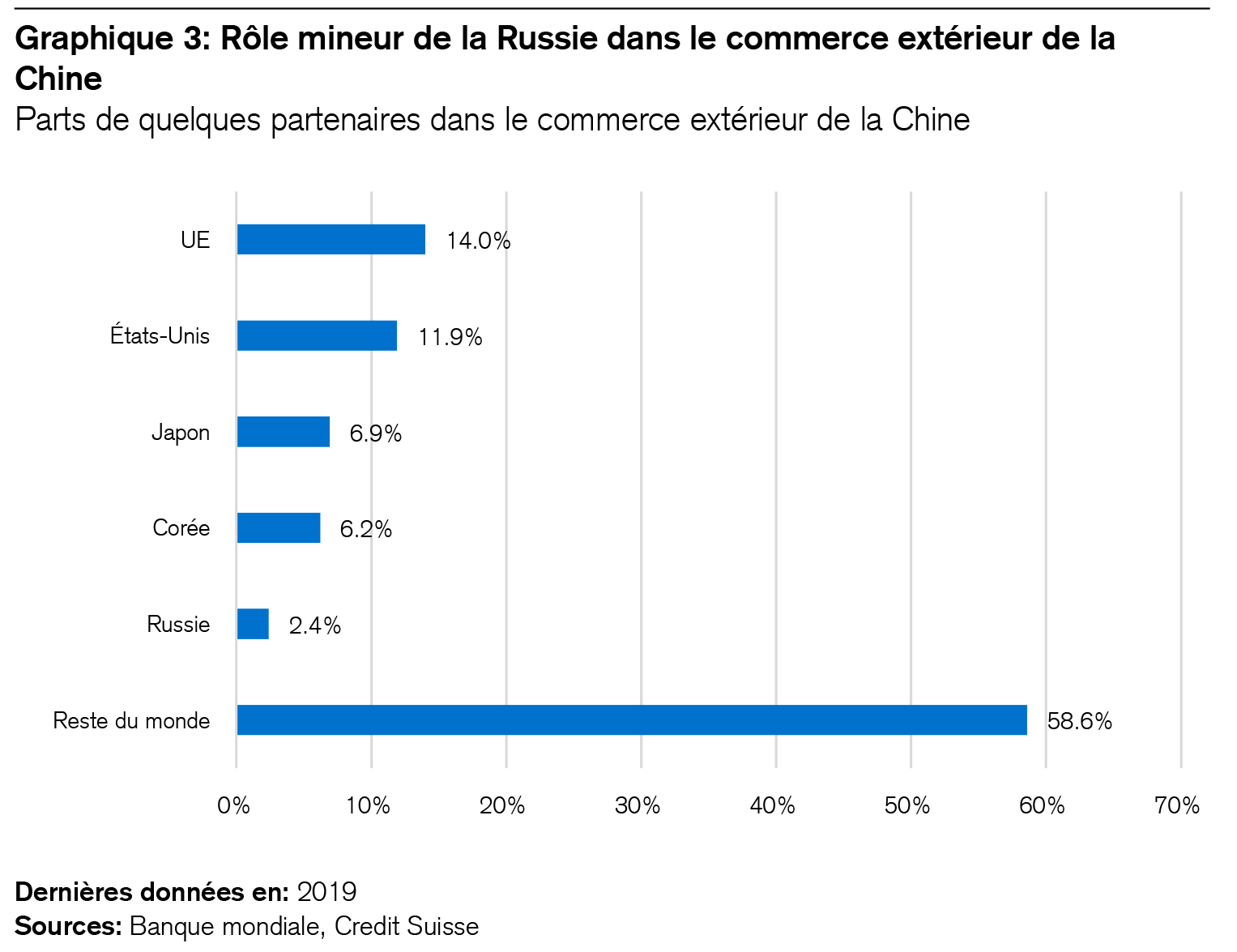

L’appel lancé par le gouvernement américain à son homologue chinois l’exhortant à condamner l’invasion russe de l’Ukraine semble être crucial pour l’avenir de la mondialisation. Pour cette dernière en effet, les échanges de biens entre les États-Unis, l’Europe et la Chine constituent toujours l’axe économique le plus important. L’empire du Milieu réalise au total quelque 26% de son commerce extérieur avec les États-Unis et l’UE, soit 11 fois plus qu’avec la Russie (2,4%).

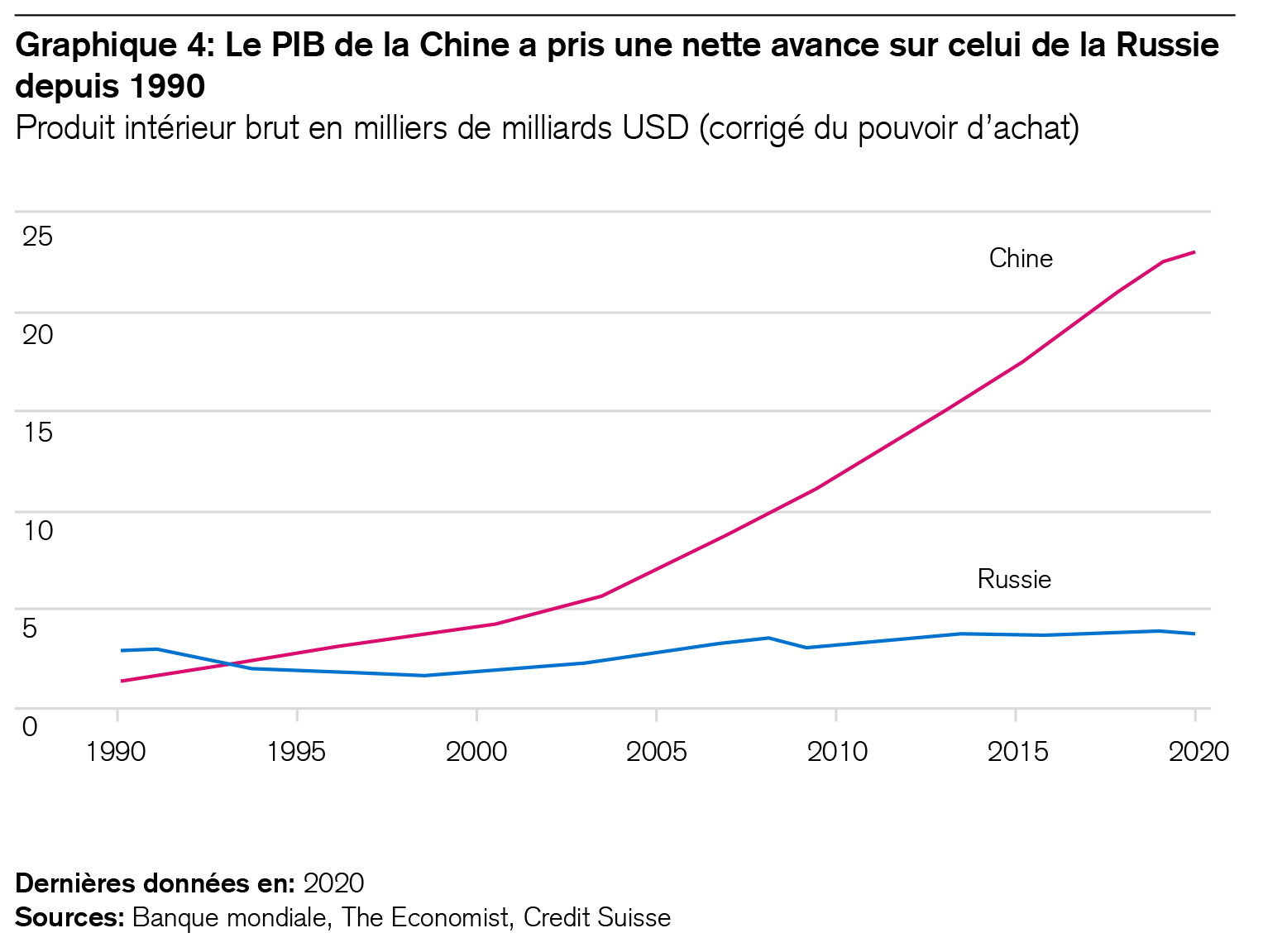

Même si la Chine devait acheter davantage de pétrole à la Russie (à prix réduit) à l’avenir, elle ne pourra pas, à court terme, importer plus de gaz , car les gazoducs pour l’acheminer font tout simplement défaut. Un rapide coup d’œil au développement économique des deux pays permet de constater que la Russie ressemble plutôt à un «partenaire junior» (voir le graphique 4).

Le nouvel ordre mondial, qui doit encore se cristalliser, aura des répercussions sur les chaînes d’approvisionnement et le libre-échange. À cet égard, cinq réflexions semblent particulièrement pertinentes pour les investisseurs:

- La nouvelle appréhension des chaînes d’approvisionnement régionales commencera par la mise en place de structures de production et de logistique locales. Les entreprises de construction spécialisées ainsi que les fabricants d’installations et de machines devraient tirer profit de cette évolution. Il ne fait aucun doute que la technique des bâtiments intelligente, les nouveaux matériaux et des distances de transport courtes revêtent pour «l’ancien» monde davantage d’importance aujourd’hui qu’il y a quelques années. Il est même probable que la nouvelle politique industrielle va activement rechercher et promouvoir les implantations régionales.

- Le développement à grande échelle des énergies renouvelables et l’amélioration de l’efficacité énergétique deviendront essentiels pour tous les pays industrialisés au cours de cette décennie. Au risque de nous répéter, rappelons que ce thème de placement a beaucoup d’avenir, qu’il est porteur de croissance et que ses valorisations ont un potentiel de hausse.

- La tendance générale aux «Consommateurs responsables» exercera un impact grandissant sur les stratégies commerciales des fabricants multinationaux de biens de consommation. Les «fermes verticales», par exemple, peuvent réaliser des économies d’eau, d’électricité, de pesticides et d’engrais allant jusqu’à 90% par rapport aux méthodes de culture traditionnelles tout en produisant à proximité des consommateurs.

- Des espaces économiques parallèles se développent: la stratégie de «double circulation» adoptée par la Chine illustre parfaitement la manière dont les grands pays tenteront à l’avenir de tirer à eux la couverture de la mondialisation tout en restant autosuffisants sur le plan économique afin de pouvoir résister en cas d’affrontements politiques. La technologie illustre bien cette évolution. Les grandes vagues d’innovation et de développement connaîtront probablement des mouvements ascendants et descendants aussi bien en Chine qu’aux États-Unis. Mais n’étant pas synchronisées, elles offriront de nouvelles possibilités de diversification.

- Tandis que la guerre et le protectionnisme dopent l’inflation, les responsables de la politique monétaire ne sont pas près d’adopter l’attitude préconisée par Paul Volcker en 1979. Par conséquent, il se pourrait que les taux d’intérêt réels restent longtemps négatifs dans les pays industrialisés. Nous avons toujours estimé que les participations dans des entreprises durablement rentables constituaient la meilleure protection contre une érosion insidieuse du capital investi.