Pour les investisseurs, une solide diversification est plus importante que jamais, de même qu’une analyse globale, le regard tourné vers l’avenir.

Ce n’est pas la guerre, comme le pensait Héraclite, mais la paix qui me semble être mère de (presque) toutes les bonnes choses. Et ce n’est pas seulement la planche à billets, comme l’affirmait Milton Friedman, mais surtout la guerre qui est source d’inflation, comme le savait déjà Léon Tolstoï. L’invasion soudaine de l’Ukraine par la Russie nous laisse abasourdis et perplexes. Pour les investisseurs, une solide diversification est plus importante que jamais, de même qu’une analyse globale, le regard tourné vers l’avenir: qu’est-ce que les marchés ont déjà pris en compte? Qu’est-ce qui change et qu’est-ce qui demeure? Et que signifie la vigueur du franc pour la Suisse? Nous exposons également les points de vue émis par notre Comité de placement lors de sa dernière réunion.

Dans cette lettre d’information, j’ai déjà mentionné à plusieurs reprises que l’affirmation de Milton Friedman selon laquelle l’inflation serait «toujours un phénomène monétaire» explique moins bien les causes du renchérissement que «Guerre et Paix» de Léon Tolstoï. Et cela se confirme une fois de plus, car le conflit armé déclenché par Vladimir Poutine en Ukraine ne crée pas seulement une souffrance indescriptible, mais aussi un choc mondial en termes d’inflation et de croissance. Étudions quelques considérations d’ordre économique:

Dans les riches pays industrialisés, la guerre fait tout d’abord grimper l’inflation globale en raison du renchérissement de l’électricité, des produits pétroliers et des métaux. Cette évolution causera-t-elle une récession? Probablement pas. Mais les répercussions du conflit se répartiront de manière inégale. Certains secteurs et régions seront plus affectés que d’autres. Voici quelques aspects:

La hausse des prix du pétrole restreint en premier lieu la mobilité. Est-ce suffisant pour déclencher une récession? Non. Lorsque le cours de l’or noir a dépassé durablement la barre des 100 dollars US le baril entre 2010 et 20141, cette hausse n’a pas entraîné de récession, car elle ne représentait que 2% de l’ensemble de l’économie. Même s’il n’est pas possible de minimiser le fait que le secteur des transports et des voyages sera à nouveau durement touché, la pandémie a clairement démontré que dans ce domaine, nous pouvions faire mieux avec moins. Comme bien souvent, tout dépend ici du point de vue adopté.

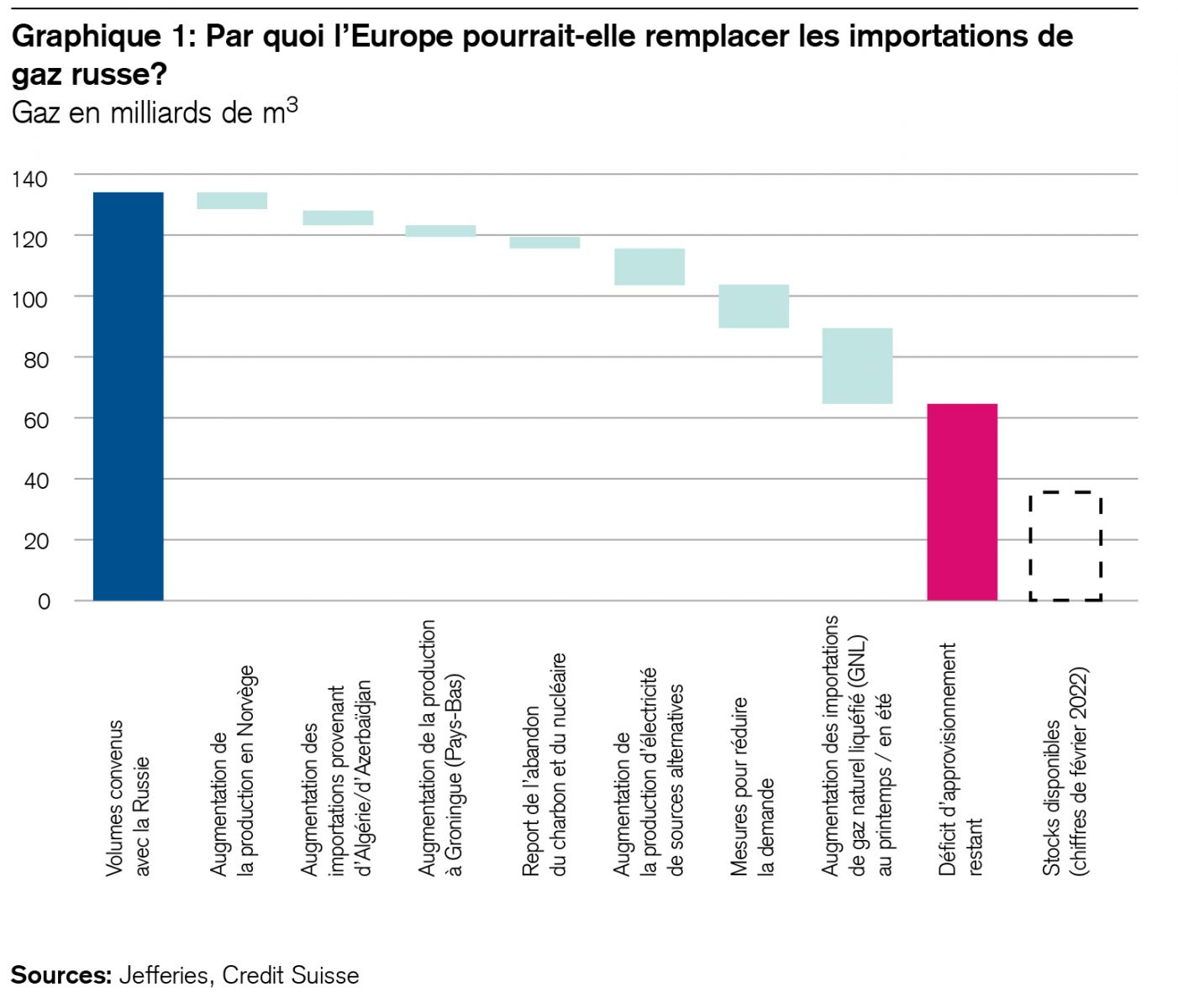

- La hausse du cours du gaz fait augmenter en premier lieu les prix de l’électricité. À court terme, la belle saison devrait apporter une certaine détente sur le marché. Mais à long terme, c’est surtout l’industrie qui sera confrontée à une augmentation de ses coûts de production, voire à un rationnement de l’électricité. En Europe, elle se taille la part du lion de la consommation de l’électricité produite (38%), suivie par le commerce et l’artisanat (29%) et les ménages privés (29%).

- Le renchérissement de l’électricité a un impact sur la consommation privée. Plus les prix sont élevés pendant longtemps, plus cet impact est important. Les ménages ne réagiront donc guère à court terme, mais ils le feront à long terme. Y a-t-il en Europe des alternatives au gaz? En partie seulement. Le graphique 1 illustre le dilemme du vieux continent à cet égard.

- La pénurie de palladium affecte surtout l’industrie automobile. Mais après les achats massifs opérés l’année dernière, ce secteur devrait disposer de stocks relativement importants, pour l’instant du moins.

- Les banques internationales vont certainement suspendre l’octroi de crédits aux emprunteurs russes. D’après nos connaissances actuelles, elles devraient être en mesure de supporter une telle démarche, et le système financier se montrera probablement assez résistant, car voilà longtemps que les banques n’ont pas disposé d’autant de fonds propres qu’aujourd'hui.

- La politique monétaire européenne devrait rester relativement inactive. En effet, ses responsables ne peuvent pas lutter contre l’inflation générée par la guerre et ne veulent pas abaisser davantage encore des taux directeurs déjà négatifs.

- La politique budgétaire est celle qui dispose de la plus grande marge de manœuvre. Ses responsables peuvent prendre des mesures éprouvées pendant la pandémie pour pallier des difficultés sociales et ils attribueront de gros contrats à certaines industries, par exemple dans les domaines des gazoducs et terminaux gaziers, des infrastructures d’énergies renouvelables ou de l’armement. Cette semaine, d’importants investissements publics ont déjà été annoncés en France, en Allemagne, en Italie et dans d’autres pays de l’UE.

- Les marchés financiers et les banques centrales devraient pouvoir procéder sans trop de difficultés à l’émission des obligations d’État nécessaires à cet effet, comme le confirme la nouvelle baisse des rendements enregistrée sur les marchés des capitaux. Ce mercredi, la Confédération a également émis un emprunt à un taux proche de zéro dont l’échéance a été fixée en 2049.

- Par ailleurs, l’inflation de base en Europe est relativement modérée et le secteur privé se porte toujours bien. En outre, la crise sanitaire a permis à l’économie d’être plus productive et plus flexible.

- Globalement, nos économistes tablent sur un net ralentissement de la croissance conjoncturelle en Europe, laquelle devrait passer d’un niveau annuel de 3,8% à 2,8% en 2022. L’économie américaine pourrait être relativement peu affectée par le conflit. Il n’est pas encore question de récession, mais le prix à payer est élevé.

Dans les pays émergents, en particulier en Égypte et en Afrique du Nord, la guerre est également à l’origine d’une hausse de l’inflation, notamment en raison du renchérissement rapide du blé.

- L’Égypte, qui représente la plus grande société civile du Moyen-Orient avec plus de 100 millions d’habitants, n’a pas oublié le «printemps arabe» des années 2010-2011. À l’époque, la multiplication par deux des prix des céréales sur le marché mondial avait largement contribué à susciter une grogne massive à l’encontre du gouvernement, tout comme dans de nombreux autres pays. La hausse du prix du pain en découlant a également constitué une sorte de détonateur pour de nouvelles guerres civiles (comme en Libye, au Yémen ou au Soudan).

- Le secteur du tourisme, source importante de devises pour de nombreux pays émergents, devrait souffrir lui aussi.

- Pour que les perspectives puissent s’améliorer sur le marché, il faudrait que les agriculteurs ukrainiens commencent à semer le blé de printemps ces prochaines semaines. Mais cela semble peu probable. De même, les perspectives d’une augmentation des exportations de blé d’Amérique du Nord et du Sud sont faibles actuellement.

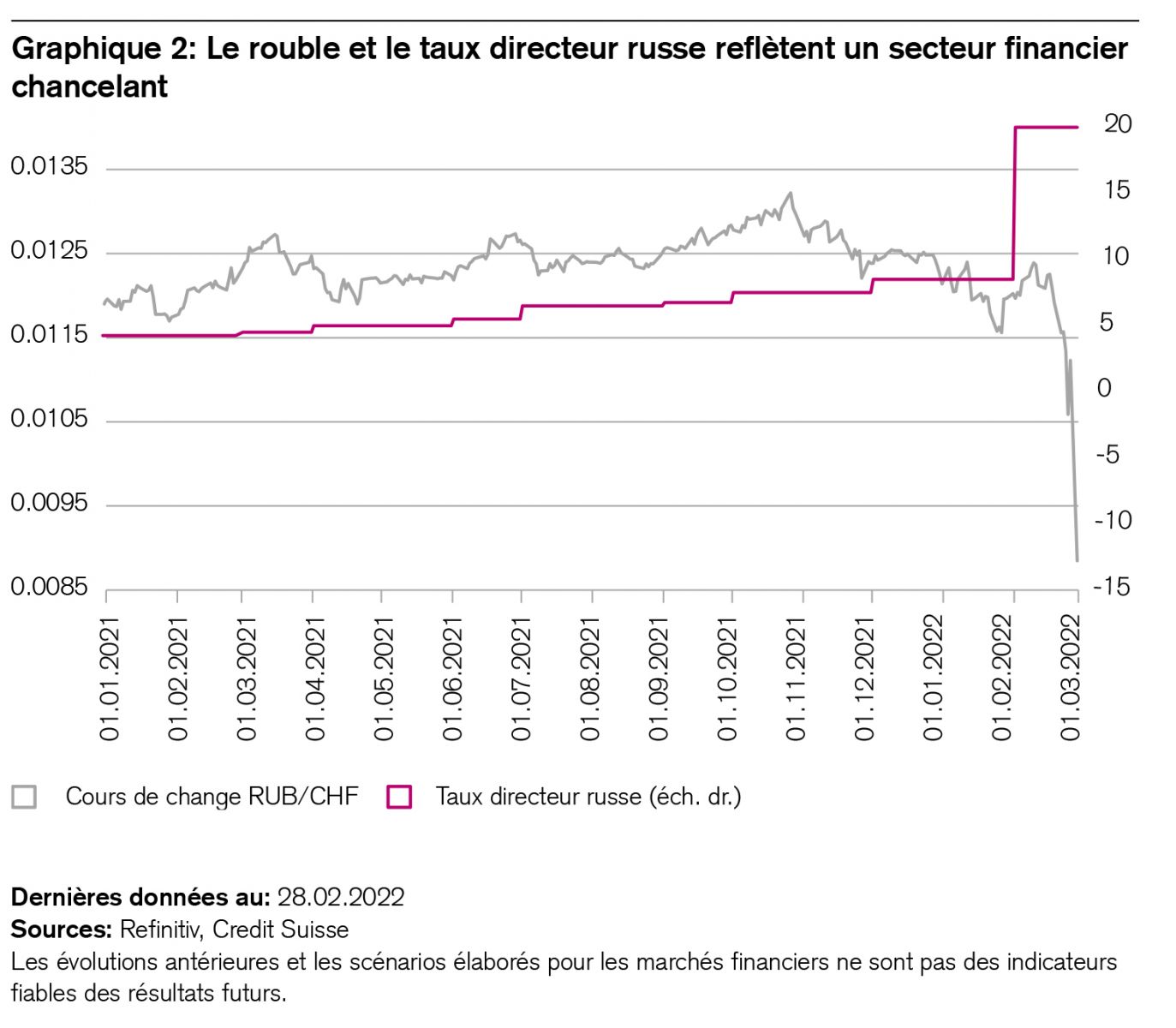

- En Russie, les sanctions occidentales ont entraîné du jour au lendemain une récession et une pénurie de liquidités systémique (voir le graphique 2). La population paie au prix fort la guerre déclenchée par son président, Vladimir Poutine, comme en témoignent les interminables files d’attente aux distributeurs automatiques de billets. Face à la menace d’effondrement des banques russes, le Kremlin ne peut tout simplement pas se permettre une guerre de longue haleine comme en Afghanistan (1979 - 1989).

Cette guerre est particulièrement inopportune pour la Chine également. La hausse du prix de l’électricité freine fortement son économie très dépendante de l’industrie. Et même si Pékin le voulait, il ne lui serait pas possible de remplacer la demande européenne en cas d’embargo de l’UE sur le gaz russe, car ses infrastructures gazières n’ont pas la capacité requise. Plus important encore, la Chine ne souhaite pas un sujet de discorde supplémentaire avec l’Occident, son pl us grand marché d’exportation. En outre, elle est confrontée à une grave crise du marché immobilier. Et le dilemme géostratégique actuel ne cadre pas avec l’orientation du 20e congrès du parti prévu en novembre prochain, lequel doit prolonger à vie le mandat du président chinois.

De l’épée à la charrue?

La célèbre citation d’Héraclite «La guerre est mère de toutes choses» résonne à nos oreilles d’Européens comme un euphémisme cynique après deux guerres mondiales et la guerre des Balkans, ainsi que dans le contexte actuel du conflit russo-ukrainien. Ce n’est pas la guerre, mais la paix qui devrait être mère de (presque) toutes les bonnes choses. C’est aussi ce que suggère le «grand dividende de la paix» dégagé par l’économie mondiale et les marchés boursiers après la fin du conflit Est-Ouest en 1991.

Les pertes boursières de quelque 10'000 milliards de francs enregistrées à l’échelle mondiale depuis le début des préparatifs de l’invasion russe aux frontières de l’Ukraine rappellent donc les mauvais souvenirs d’une époque que l’on croyait révolue: pendant la guerre froide par exemple, le célèbre stratège de Wall Street Barton Biggs (1932 - 2012) introduisait souvent ses commentaires boursiers très prisés par la remarque désabusée selon laquelle il ne s’attendait «pas à un conflit nucléaire». Lorsqu’il a publié ses mémoires sous le titre «Wealth, War and Wisdom»2 (richesse, guerre et sagesse) en 2012, il a recommandé aux investisseurs de disposer en permanence d’un lieu de retraite bien équipé, en faisant référence au personnage du roman «Le Robinson suisse» (1812) de l’écrivain bernois Johann David Wyss. Espérons que de tels souvenirs restent des souvenirs et qu e l’exhortation poignante «Transformez vos épées en socs de charrue» soit à nouveau entendue (il s’agit là d’un vœu pieux humanitaire dépassé par la réalité ). Il convient de rappeler que ce slogan bien connu de mouvements pacifistes émane, à l’origine, de l’imposante sculpture en bronze de l’artiste soviétique Evgueni Voutchetitch qui a été érigée dans le jardin du bâtiment principal de l’ONU à New York. En 1959, l’Union soviétique avait offert à l’organisation internationale ce monument commémoratif intitulé «Let Us Beat Our Swords into Plowshares» (transformons nos épées en socs de charrue).

Parallèles historiques

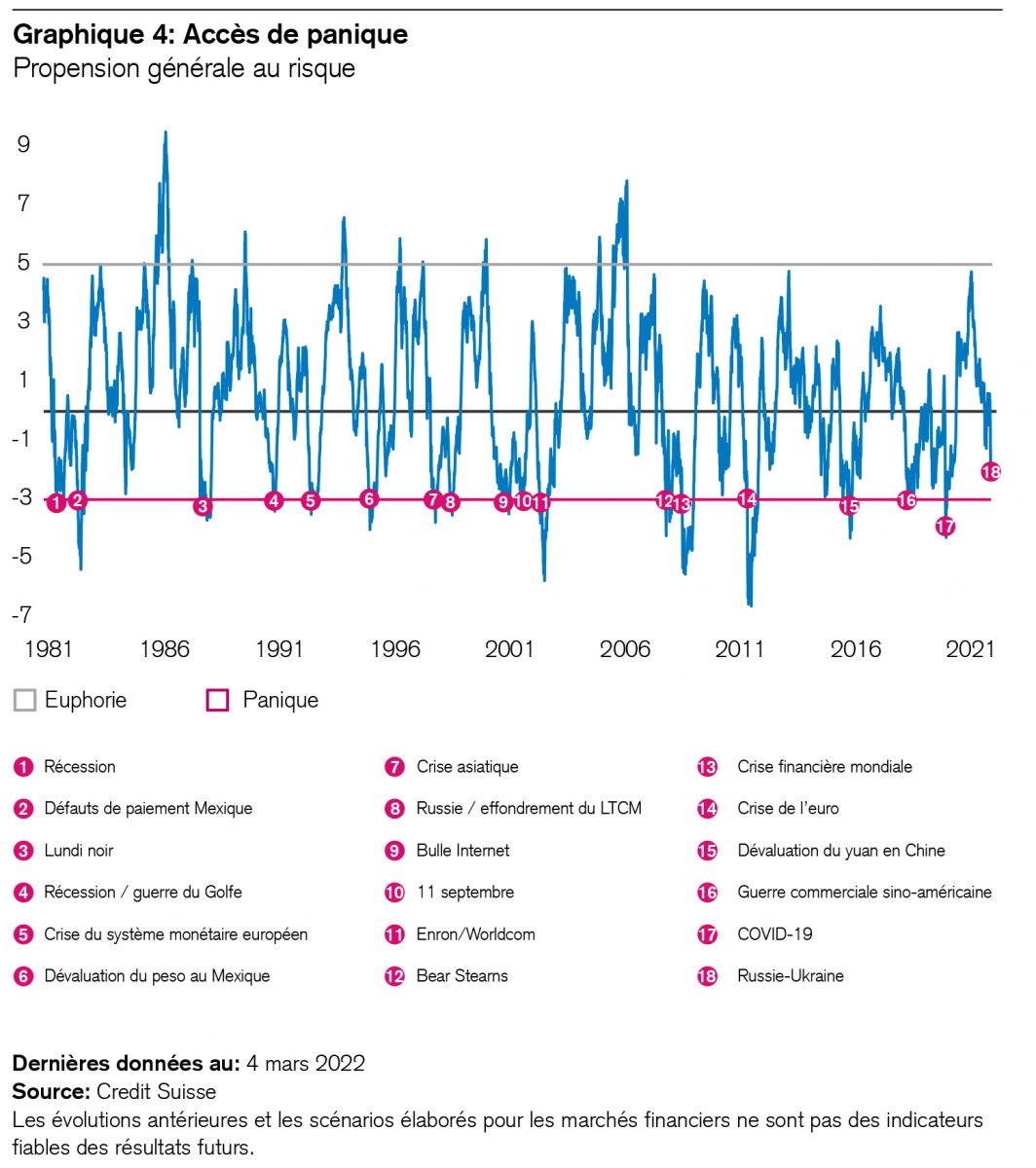

Il semblerait que les marchés boursiers aient déjà intégré des comparaisons avec les crises pétrolières de 1973 ou 1979. Pourtant, on observe des différences fondamentales, quels que soient les parallèles historiques établis avec la guerre, les prix du pétrole et les bourses. Ce qui inquiète les investisseurs, c’est le fait qu’un malheur n’arrive jamais seul: les possibles effets de second et de troisième tour d’un choc durable au niveau des matières premières ont provoqué cette semaine les plus fortes baisses de cours enregistrées sur les places boursières européennes depuis le début de la pandémie, semant la panique sur les marchés mondiaux (voir le graphique 4).

Les «ours» peuvent-ils déjà générer des opportunités d’achat? Oui, si une désescalade se dessine. Non, si l’escalade se poursuit. Mais qui sait comment la situation va évoluer? Les spéculations en matière de stratégie militaire sont toujours délicates, surtout lorsqu’il s'agit de prendre des décisions de placement. Il est actuellement plus judicieux de miser sur une bonne diversification, comme nous l’avons souligné lors de la dernière réunion de notre Comité de placement.

La guerre déclenchée par la Russie incite à nouveau les investisseurs à se tourner vers les valeurs refuges. Le franc suisse, l’or et les obligations d’État ont le vent en poupe. Tandis que nous nous montrons prudents à l’égard du métal jaune et des emprunts souverains, la vigueur actuelle du franc n’est en tout cas pas freinée par les interventions de la Banque nationale suisse (BNS). Dans leur analyse, mes collègues Maxime Botteron et Meret Mügeli en évaluent les retombées économiques et monétaires.3 Voici l’essentiel en bref:

Bien que l’euro et le franc suisse aient atteint la parité, nous n’attendons pas d’intervention rapide de la BNS. Deux considérations étayent cette opinion:

- Premièrement, la vigueur du franc fait baisser l’inflation en Suisse, laquelle a atteint un niveau annuel de 2,2% en février.

- Deuxièmement, le taux de change réel ne s’est pas encore hissé à un seuil extrême. Corrigé de l’inflation, il est même toujours nettement inférieur à sa valeur de janvier 2015.

Alors que la plupart des ménages privés et des importateurs tendent à tirer profit de la vigueur du franc, celle-ci pénalise évidemment l’industrie d’exportation helvétique. Pour estimer les coûts supplémentaires auxquels cette dernière doit faire face, nos deux économistes ont évalué son pouvoir de fixation des prix, lequel est heureusement fort, en tout cas dans les grands secteurs d’exportation que sont notamment les produits pharmaceutiques, l’horlogerie et le textile. Ceux-ci sont donc bien armés contre l’appréciation monétaire. En revanche, des branches exportatrices de plus petite taille telles que celles des matières plastiques et de la métallurgie sont davantage affectées par le taux de change.

Néanmoins, étant donné que seuls 11% des salariés en Suisse travaillent dans ces branches et que les exportations dépendent en grande partie de la croissance conjoncturelle à l’étranger, nous estimons que la vigueur du franc aura probablement un impact limité sur l’économie helvétique. Par conséquent, la BNS devrait renoncer à intervenir sur le marché des changes.

Et l’or?

Bien que l’offre effective d’or ne soit pas limitée par la guerre, son cours a dépassé les 2000 dollars l’once, mais il reste à la traîne de presque tous les autres prix des matières premières, lesquels ont connu une progression à deux chiffres depuis le début de l’année tandis que le cours du métal jaune s’est élevé de quelque 8%, affichant donc une hausse nettement inférieure. Une fois de plus, le franc suisse apporte une contribution plus efficace à la diversification des portefeuilles que l’or.

Au vu de l’escalade du conflit armé en Ukraine, il est peu probable qu’une détente intervienne prochainement. Seule la Chine pourrait actuellement se profiler en médiateur, mais ce scénario s’accompagne lui aussi de points d’interrogation. Dans l’intervalle, la volatilité se maintiendra probablement à un niveau record sur les marchés financiers. À titre de comparaison: la dernière fois qu’elle a été aussi élevée, c’était dans les périodes les plus noires de la crise de la zone euro et de la pandémie. La semaine dernière, les sorties de capitaux enregistrées par les marchés européens ont également battu des records, ce qui laisse penser que la situation pourrait se retourner tout aussi rapidement en présence d’une lueur d’espoir. Les risques encourus par l’économie et les places boursières sont considérables, mais pas insurmontables. Les importantes réserves de liquidités, l’augmentation de la productivité, une politique à même d’agir et l’expérience tirée de la crise sanitaire sont autant de facteurs favorables. Il ne faut pas les sous-estimer, pas plus qu’il ne faut sous-estimer les inquiétudes fondées à l’égard de la croissance, de l’inflation et des dommages en résultant. Les prix des matières premières, qui avaient chuté de manière vertigineuse il y a deux ans seulement, flambent aujourd’hui. En avril 2020, le cours du pétrole brut américain avait plongé en territoire négatif pour la première fois de l’histoire, une dégringolade qui n’a cependant pas entraîné de récession grâce à la réaction rapide de la politique budgétaire. Aujourd’hui encore, les responsables politiques envisagent toute une série de mesures allant des investissements de relance au rationnement de l’électricité en passant par les subventions et un abaissement des températures en intérieur minimales dans l’UE. L’économie, qui a déployé une grande flexibilité pendant les périodes de confinement, a prouvé qu’elle pouvait parfaitement s’adapter à de telles mesures. L’ombre alarmante projetée par la guerre russo-ukrainienne ne doit pas nous faire perdre de vue la résilience de l’économie mondiale, mais il est important de nous préparer à tous les scénarios, y compris à celui, peu probable, d’une récession au plan international. En outre, la hausse constante de la dette publique qui se profile à l’horizon pèsera à moyen terme sur les perspectives concernant les impôts et les emprunts souverains. Mais le problème est moins aigu à présent.

En résumé, nous estimons préférable de maintenir les actions à leur niveau stratégique tout en veillant à une bonne diversification et de procéder à des ajustements thématiques pour tenir compte de l’émergence d’un nouvel ordre mondial, dont l’un des piliers durables sera sans aucun doute le changement radical en termes d’énergie et de sécurité qui interviendra à l’échelle européenne et planétaire.