«La diversification est le seul repas gratuit en finance». Vraie ou fausse, cette citation attribuée à H. Markowitz incarne la philosophie qui sous-tend le portefeuille 60/40.

L’allocation des actifs est en fin de compte une question d’équilibre entre rendements et risques. S’il est relativement facile de réduire le risque dans un portefeuille, il reste difficile de le faire sans diminuer son rendement potentiel. La diversification, c’est-à-dire l’ajout d’actifs non corrélés dans un portefeuille, constitue l’un des principaux outils disponibles permettant aux investisseurs de réduire ce risque, mais souvent au détriment des rendements. Le portefeuille 60/40, composé à 60% d’actions et à 40% d’obligations, constitue le socle de l’allocation d’actifs pour de nombreux investisseurs. Ajouter des obligations à des actions réduit effectivement la volatilité tout en améliorant le ratio de Sharpe, en phase avec les découvertes de Markowitz dans ses travaux nobélisés, notamment du fait d’une corrélation historiquement négative entre actions et obligations de qualité investissement. Un portefeuille 60/40 a toutefois tendance à produire des rendements moins élevés qu’un portefeuille composé à 100% d’actions. Cela signifie-t-il que les investisseurs doivent choisir entre des rendements plus élevés avec une volatilité accrue, ou des rendements plus faibles avec une volatilité réduite?

Comme pour tout problème, les solutions exigent généralement de sortir des sentiers battus. Dans le cas qui nous concerne, cela signifie commencer à réfléchir à l’effet de levier. Cliff Asness, cofondateur d’AQR Capital, a formulé cette solution en décembre 1996, lorsqu’il exerçait au poste de directeur de la recherche quantitative chez Goldman Sachs Asset Management, dans sa publication intitulée: «Why Not 100% Equities: A Diversified Portfolio Provides More Expected Return per Unit of Risk».

Dans cette publication, Cliff Asness affirme que les investisseurs peuvent à la fois atteindre des rendements compétitifs et gérer plus efficacement le risque, en diversifiant leurs portefeuilles via une combinaison d’actions et d’obligations, tout en tirant parti de l’effet de levier. Cliff Asness conçoit le «portefeuille 60/40 avec effet de levier», qui tire parti de sa composition 60/40 afin que la volatilité du portefeuille avec effet de levier soit égale à celle des actions. L’effet de levier appliqué s’élève ainsi à 155%. Le taux d’emprunt utilisé pour l’effet de levier de son portefeuille 60/40 s’appuie sur le taux du bon du Trésor à un mois.

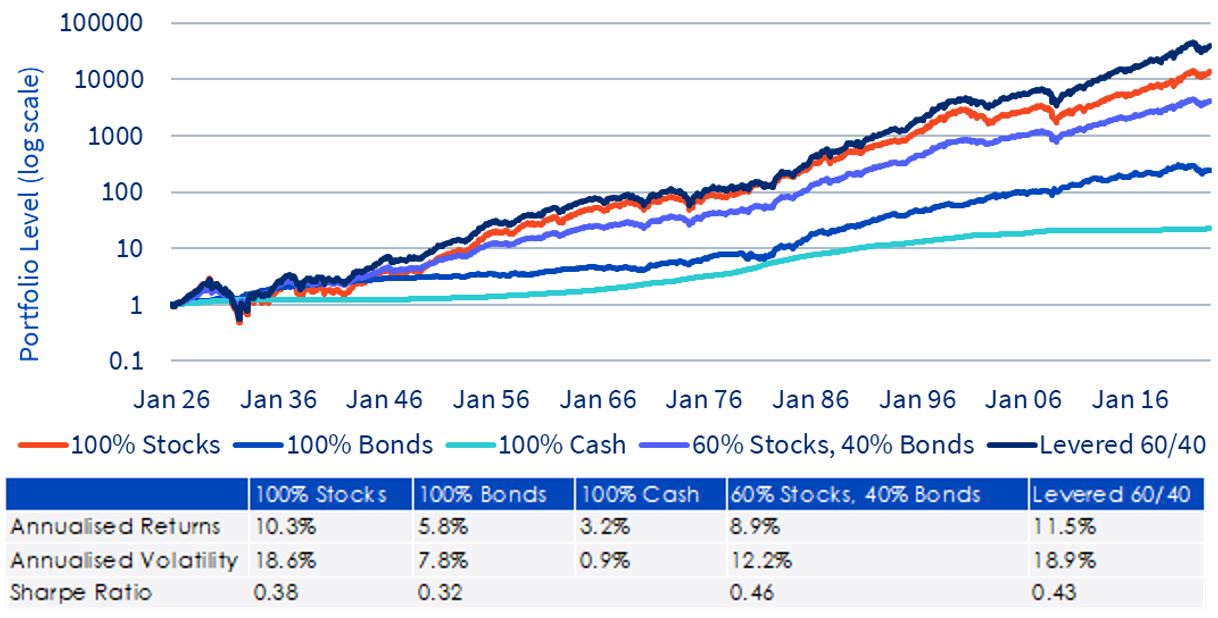

Dans sa publication initiale, Cliff Asness explique que sur la période de 1926 à 1993, le portefeuille 60/40 avec effet de levier produit un rendement de 11,1% en moyenne par an, pour une volatilité de 20%. Par opposition, les actions produisent un rendement de seulement 10,3% pour un même niveau de volatilité. A titre de référence, le portefeuille 60/40 (sans effet de levier) produit un rendement de 8,9% pour une volatilité de 12,9%.

Dans l’illustration 1, nous étendons l’analyse de Cliff Asness en l’appliquant à la période la plus récente. Nous observons que sur cette période plus longue, ses conclusions demeurent valides. Le portefeuille 60/40 avec effet de levier produit des rendements plus élevés que les actions, pour un même niveau de volatilité. Le ratio de Sharpe du portefeuille 60/40 avec effet de levier bénéficie de la diversification, et se trouve amélioré par rapport aux actions, sans coûts pour les rendements eux-mêmes.

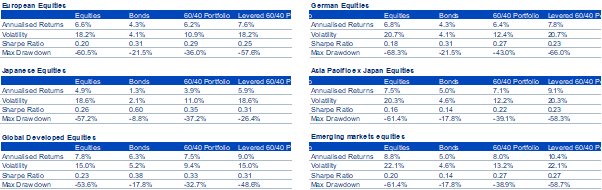

Dans l’illustration 2, nous étendons les analyses à d’autres régions pour tester la solidité de ces résultats. Sur une durée certes inférieure, l’illustration 2 indique des résultats similaires. Dans toutes les régions testées, les rendements et le ratio de Sharpe du portefeuille 60/40 avec effet de levier sont supérieurs par rapport aux seules actions. Dans le même temps, la volatilité est identique, et la baisse maximale est réduite.

Remarquez que nous n’utilisons pas un effet de levier de 155% dans toutes ces analyses; nous utilisons l’effet de levier adéquat pour correspondre à la volatilité des actions dans la région. Pour autant, cet effet de levier demeure très homogène, oscillant entre 160% pour les actions mondiales et 170% pour les actions japonaises.

D’un point de vue théorique, l’idée de se concentrer sur le portefeuille le plus efficace possible, et de l’utiliser avec effet de levier pour créer l’investissement le mieux adapté à un investisseur donné, est solidement ancrée dans la théorie financière. Lorsque Harry Markowitz a développé la théorie moderne du portefeuille (TMP) en 1952, il avait déjà exposé le concept à travers la ligne d’allocation de capital(Markowitz, March 1952).

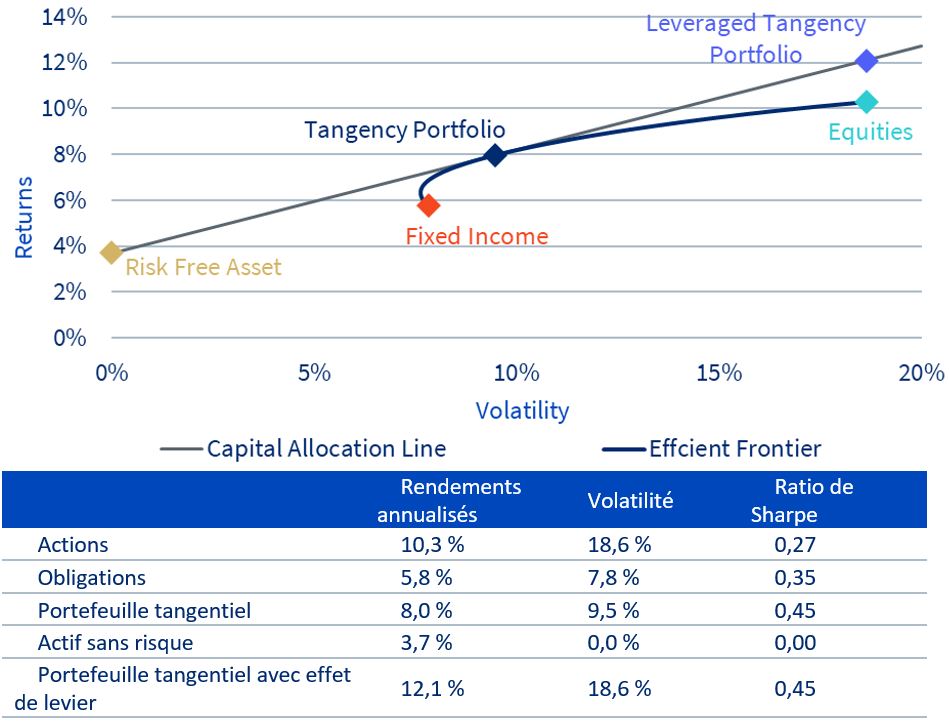

L’illustration 3 présente la frontière efficiente pour une combinaison de deux actifs : actions américaines et obligations américaines de haute qualité d’investissement. Nous constatons que chaque portefeuille sur la frontière efficiente est le plus efficace pour un niveau de volatilité donné, en supposant qu’il n’y ait pas d’effet de levier. Tous les portefeuilles sur la frontière efficiente ne sont pas égaux et présentent, en réalité, des ratios de Sharpe différents. Le long de cette frontière efficiente, il existe un portefeuille qui présente le ratio de Sharpe le plus élevé, que l’on appelle le «portefeuille tangentiel». Ce portefeuille le plus efficace parmi tous les portefeuilles efficients se trouve au point où la ligne d’allocation de capital et la frontière efficiente se touchent. La ligne d’allocation de capital est la ligne qui est tangente à la frontière efficiente, et qui croise l’axe des ordonnées (l’axe de volatilité à 0%) à un niveau de rendement égal au taux sans risque.

Lorsqu’il s’agit d’établir le portefeuille le plus efficace pour un niveau de volatilité donné, les investisseurs ont deux choix. Sans effet de levier, ils peuvent choisir le portefeuille avec le rendement le plus élevé pour ce niveau de volatilité sur la frontière efficiente. Si les investisseurs recherchent une stratégie présentant un niveau de volatilité équivalent à celui des actions, les actions constituent le portefeuille le plus efficace. Si l’on considère un potentiel effet de levier, la réponse est assez différente. Avec effet de levier, un investisseur peut choisir le portefeuille présentant le niveau de volatilité pertinent (dans ce cas, la volatilité des actions) sur la ligne d’allocation de capital. Les portefeuilles sur cette ligne présentent un ratio de Sharpe équivalent au ratio de Sharpe du portefeuille tangentiel (soit le meilleur ratio de Sharpe de toutes les combinaisons de portefeuilles sans effet de levier), tout en offrant le niveau de volatilité souhaité. Nous avons nommé «portefeuille tangentiel avec effet de levier» le portefeuille sur la ligne d’allocation de capital qui présente la même volatilité que le portefeuille d’actions. Il s’agit d’un «portefeuille plus efficace». Le rendement est amélioré de près de 2% pour le même niveau de volatilité, ce qui permet d’augmenter le ratio de Sharpe, qui passe de 0,27 à 0,45.

«La diversification est le seul repas gratuit en finance». Vraie ou fausse, cette citation attribuée à H. Markowitz incarne la philosophie qui sous-tend le portefeuille 60/40. Cet enseignement fait partie des points centraux de l’œuvre nobélisée de Markowitz. Pour autant, son deuxième enseignement n’a pas été suffisamment pris en compte: l’effet de levier sur un portefeuille de qualité peut le rendre encore plus efficace. D’une manière générale, en utilisant l’effet de levier sur un portefeuille 60/40 traditionnel, stratégie que nous avons baptisée «Efficient Core» chez WisdomTree, les investisseurs pourraient bénéficier d’un niveau de volatilité similaire à celui d’un portefeuille composé à 100% d’actions, tout en tirant parti d’un meilleur ratio de Sharpe.

Ces portefeuilles Efficient Core peuvent être utilisés dans des portefeuilles multi-actifs aux fins suivantes:

- Pour remplacer les actions

Une solution d’actions diversifiées conçue pour remplacer les expositions aux actions diversifiées existantes. Offrant un rendement optimisé, une gestion du risque et un potentiel de diversification améliorés par rapport à un portefeuille composé exclusivement d’actions, la stratégie Efficient Core est également susceptible d’être utilisée pour compléter des expositions existantes aux actions. - En tant qu’outil destiné à améliorer l’efficacité du capital

En offrant une exposition aux actions et obligations d’une manière efficace en termes de capital, la stratégie Efficient Core permet de libérer de l’espace dans le portefeuille pour des investissements alternatifs et de diversification. Conformément aux illustrations ci-dessus, en allouant 10% d’un portefeuille à cette idée, les investisseurs viseraient une exposition de 9% aux actions américaines, ainsi qu’une exposition de 6% aux bons du Trésor américain. Ceci leur permettrait de désinvestir les expositions obligataires existantes à hauteur de 6%, et d’envisager un investissement dans des actifs alternatifs (tels que les matières premières diversifiées, l’or, les quotas carbone ou d’autres actifs). Dans ce scénario, il serait possible d’y parvenir sans perdre les avantages de diversification de leur exposition aux obligations.