Depuis la fin des années 1980, aucune période de 10 ans consécutifs au cours de laquelle la qualité aurait sous-performé n’a été enregistrée.

.jpg)

L’année 2023 connaît l’un des marchés haussiers les plus restreints de l’histoire, 10 actions seulement contribuant à 14,3% de la hausse de 20,6% au cours des sept premiers mois de l’année. Depuis, les marchés ont changé de direction, le S&P 500 et le MSCI World ayant chuté d’environ 7% depuis leur niveau le plus élevé1.

Concernant la suite de l’année 2023 et au-delà, l’incertitude est élevée:

- Bien que la Réserve fédérale (Fed) ait atteint ou s’apprête à atteindre la fin de son cycle de hausse des taux, le cycle d’assouplissement est encore loin, et sa vitesse est inconnue.

- Les États-Unis sont susceptibles d’éviter une récession complète, mais un environnement récessionniste accompagné d’une croissance inférieure à la moyenne est toujours envisageable.

- La désinflation pourrait ralentir à mesure que nous nous rapprochons de l’objectif, et les prix de l’énergie continuent de mettre la pression sur l’IPC de base.

En cette période incertaine, les investisseurs peuvent envisager de réduire le risque dans leurs portefeuilles. Cependant, un grand nombre d’entre eux ont présenté une sous-pondération en actions début 2023, et n’ont pas profité de la hausse, ce qui a conduit à une sous performance. Pour éviter que cela se reproduise, le fait de conserver ses investissements tout en déplaçant les expositions en actions vers des entreprises de meilleure qualité et à dividendes croissants pourrait offrir une protection contre le risque baissier tout en maintenant une exposition à la hausse.

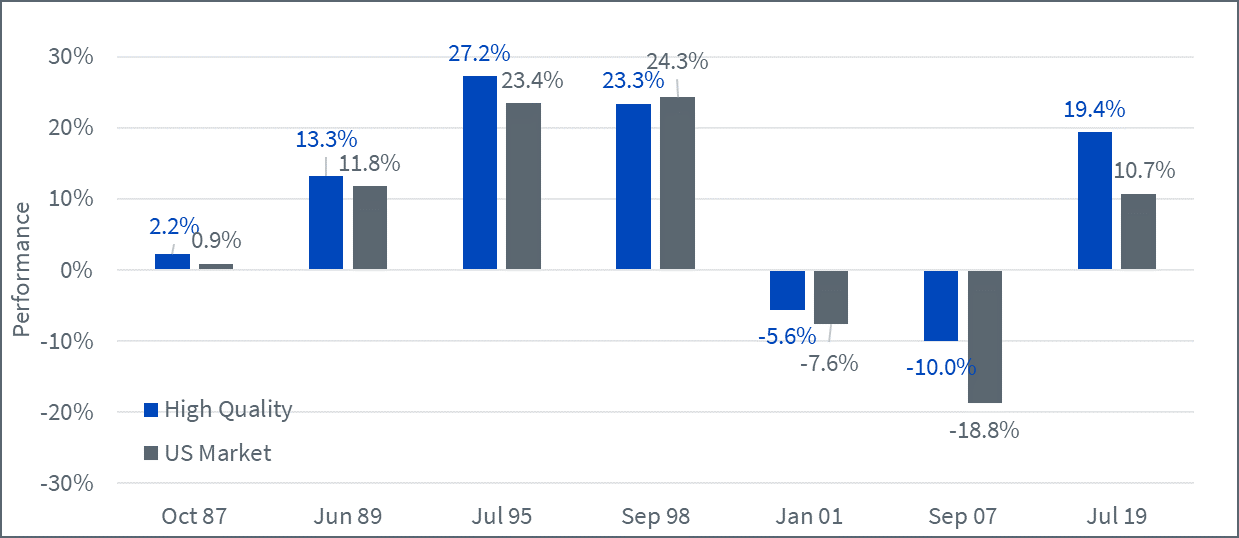

Dans la mesure où le cycle de hausse des taux touche à sa fin, il est intéressant d’étudier les performances historiques des actions dans les 12 mois suivant la fin des cycles de hausse des taux. L’illustration 1 indique que la performance absolue des actions américaines a été assez variable à l’issue des sept derniers cycles de hausse des taux par la Fed. Les actions américaines ont affiché un rendement de 24% au cours de la meilleure période, et de -18,8% pendant la pire période. En y regardant de plus près, nous observons toutefois une certaine constance chez les entreprises de haute qualité, dans la mesure où elles ont surperformé le marché lors de six de ces sept périodes. L’unique période de performance inférieure au marché a été enregistrée en 1998, lorsque les entreprises de qualité ont affiché un rendement de « seulement» 23,3% contre 24,3% pour le marché. Lors des deux périodes au cours desquelles les actions ont enregistré des rendements négatifs, les entreprises de qualité ont bien amorti la perte, réduisant considérablement la baisse.

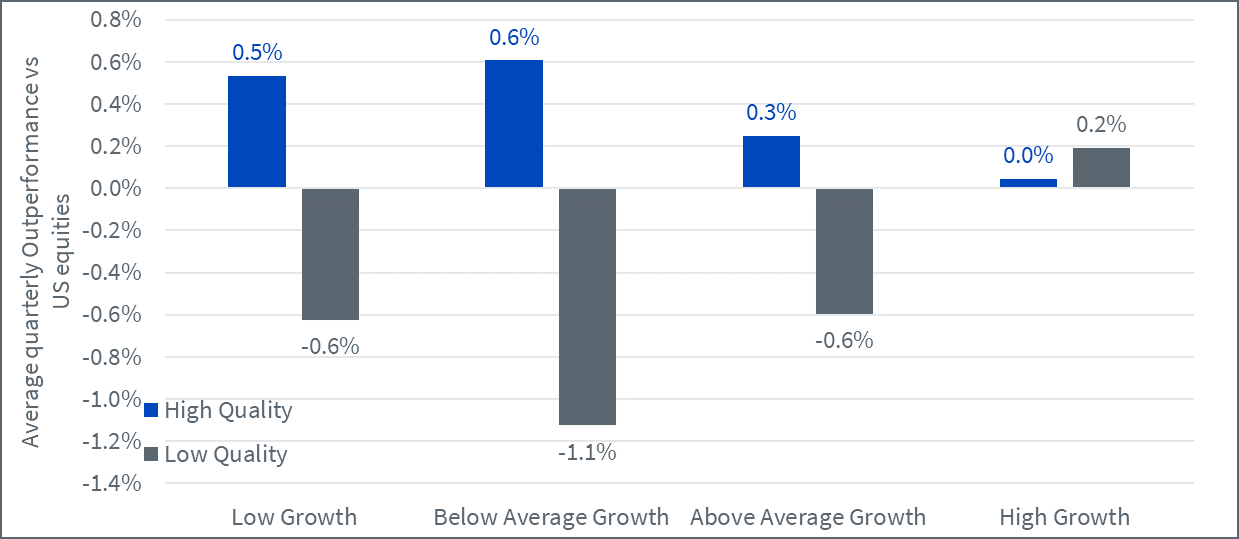

L’illustration 2 présente la performance des actions de haute et de faible qualité en fonction du niveau de croissance de l’économie. Nous divisons les trimestres en quatre quartiles, des quartiles de faible croissance aux quartiles de forte croissance, puis nous calculons la surperformance ou la sous-performance de ces actions au trimestre suivant l’observation de la croissance.

Nous constatons tout d’abord la résilience des entreprises de haute qualité. Tandis que les entreprises de faible qualité enregistrent de meilleures performances uniquement lorsque l’économie tourne à plein régime, les entreprises de haute qualité surperforment dans les quatre environnements. Les actions de haute qualité ont tendance à enregistrer de meilleures performances lorsque la croissance est soit faible, soit inférieure à la moyenne.

Les facteurs d’investissement fluctuent entre des périodes de sous-performance et de surperformance relatives, en fonction de là où nous nous situons dans le cycle. Nous pensons que l’exception majeure demeure la qualité, qui constitue le facteur le plus constant. Bien entendu, les investissements de qualité peuvent être à la traîne dans le cadre des fortes hausses de l’appétit pour le risque, qui marquent généralement le début d’une reprise précoce du cycle. Néanmoins, ces environnements ne s’inscrivent généralement pas dans la durée, tout comme la sous-performance de la qualité. En effet, depuis la fin des années 1980, aucune période de 10 ans consécutifs au cours de laquelle la qualité aurait sous-performé n’a été enregistrée.

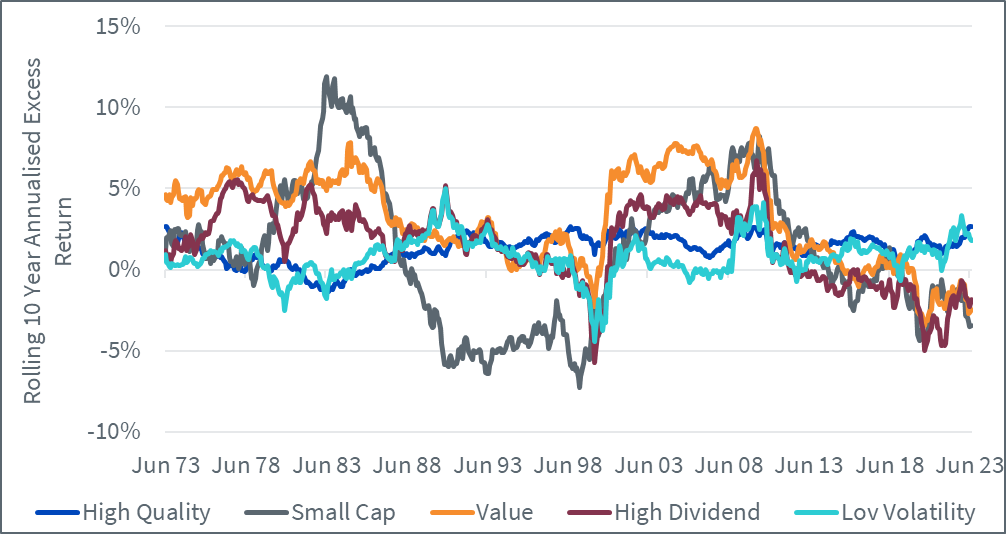

L’illustration 3 présente la surperformance continue de différents facteurs d’actions américaines par rapport au marché sur des périodes de 10 ans depuis les années 1970, sur la base des données d’un célèbre universitaire: Kenneth French. En moyenne, sur des périodes de 10 ans, la qualité constitue le facteur qui délivre historiquement la meilleure surperformance, souvent avec une marge significative (90% du temps, le deuxième meilleur facteur n’atteignant que 78%). Il s’agit également du facteur qui a affiché la moins mauvaise performance.

| Capitalisation boursière faible | Valeur | Faible volatilité | Dividendes élevés | Qualité | |

| Pourcentage de périodes de surperformance | 59% | 75% | 78% | 72% | 90% |

| Meilleure surperformance | 11,9% | 9,1% | 5,0% | 6,7% | 2,7% |

| Pire sous-performance | -7,3% | -5,7% | -4,4% | -5,7% | -1,4% |

Historiquement, les entreprises de haute qualité affichent une surperformance durant les périodes de faible croissance, suite aux hausses de taux et, plus généralement, dans plusieurs phases du cycle économique. À l’heure où l’incertitude économique demeure élevée et où les hausses boursières montrent des signes d’affaiblissement, les investisseurs pourraient tirer parti de stratégies de qualité comme point d’ancrage de leur portefeuille.