Bien que les preuves s’accumulent depuis des décennies, les matières premières constituent encore rarement un élément stratégique majeur des portefeuilles d’investissement.

Les investisseurs leur consacrant peu de temps, ces actifs sont souvent mal compris. La classe d'actifs peut être assez complexe. Par exemple, les investisseurs sont tenus de se familiariser avec une terminologie peu familière, comme la rétrocession et le contango, de comprendre comment les cycles météorologiques peuvent influer sur les rendements futurs des productions agricoles et de prêter attention à ce qui se passe dans les pays producteurs de matières premières rarement couverts.

Il existe également des idées préconçues très répandues sur l'investissement dans les matières premières, qui peuvent dissuader les investisseurs de procéder à une allocation stratégique dans cette classe d'actifs. Pour aider les investisseurs à mieux comprendre l'investissement dans les matières premières, nous avons démystifié plusieurs mythes afin de mettre en valeur les avantages des matières premières.

WisdomTree possède une expertise de longue date dans le domaine des matières premières, et cette classe d’actifs constitue une partie essentielle de notre activité. Nous entendons ici déconstruire plusieurs des mythes qui entourent l’investissement dans les matières premières.

Certains pensent que les matières premières ne se négocient que dans une fourchette donnée, et qu’elles ne peuvent pas être performantes à long terme. Ils considèrent également qu’une surperformance n’est possible que dans la phase haussière d’un «supercycle» des matières premières.

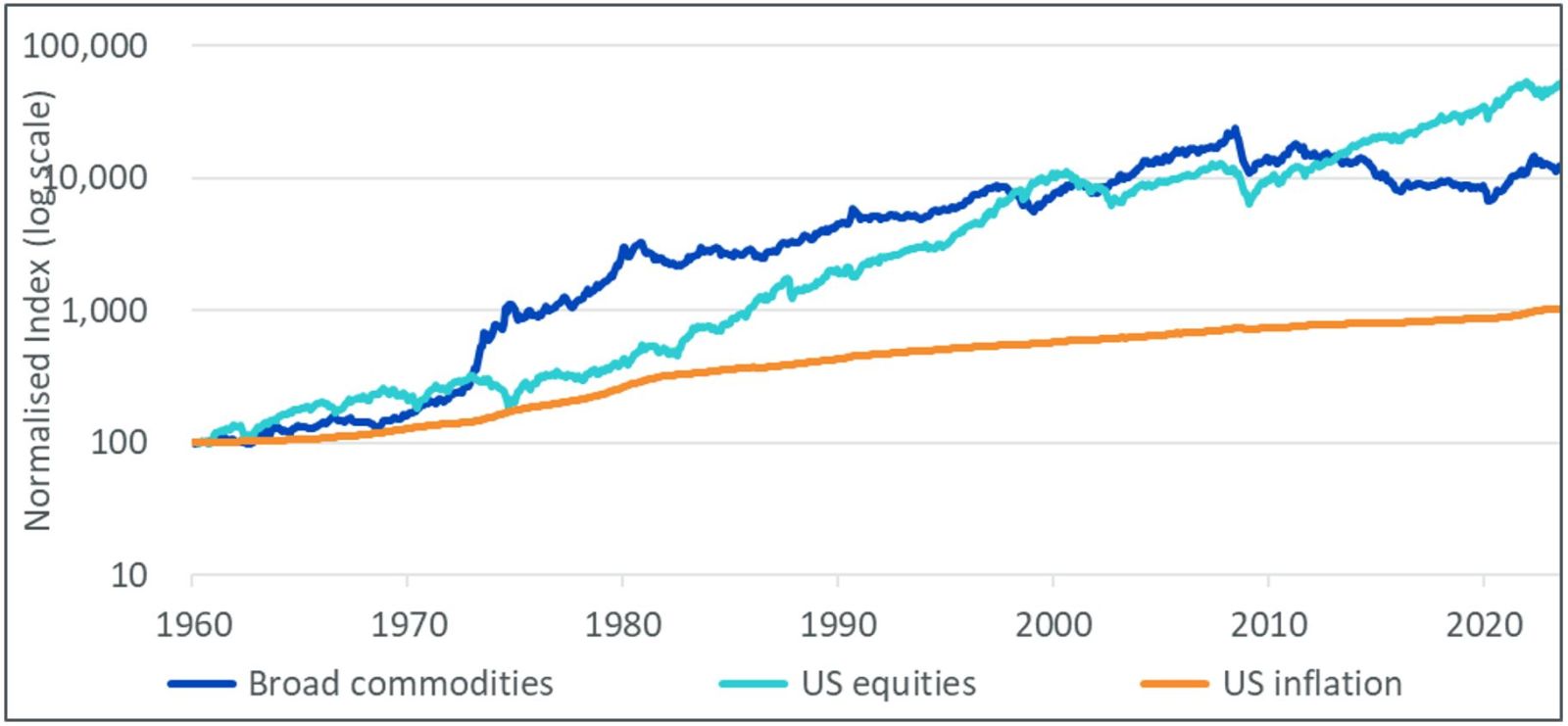

Les matières premières physiques constituent les pierres d’assise de notre société. Il n’est donc pas surprenant que les fluctuations de leurs prix expliquent en grande partie l’inflation, et qu’elles tendent au moins à suivre l’inflation à long terme.

Par ailleurs, les investisseurs dans les matières premières privilégient la plupart du temps les contrats à terme, et non les matières premières physiques. Les contrats à terme ont été conçus comme des outils de couverture permettant aux producteurs et aux sociétés minières de protéger leur production à venir, ce qui pérennise leurs activités et leur donne la possibilité d’investir dans la mesure où ils sont à l’abri de la volatilité à court terme des prix des matières premières.

Les producteurs sont disposés à payer pour cette couverture, de la même manière qu’ils paieraient pour une assurance. Ainsi, les investisseurs qui fournissent cette couverture en acquérant des contrats à terme perçoivent une prime d’assurance qui leur permet de compenser l’inflation à long terme. Cette «assurance» est une composante permanente des contrats à terme sur matières premières qui résiste aux différents cycles économiques. C’est pourquoi les contrats à terme sur matières premières peuvent être considérés comme un investissement stratégique, pas seulement tactique.

Les contrats à terme sur matières premières fournissent une prime de risque positive, soutenue par leur lien intrinsèque avec l’inflation, et par leur «prime d’assurance» intégrée. Bien que les phases haussières d’un supercycle des matières premières soient historiquement avantageuses pour les investisseurs dans ce secteur, les investissements dans les matières premières diversifiées, basés sur des contrats à terme, sont susceptibles de fournir une prime de risque à n’importe quel stade d’un supercycle.

Les termes «report» (rendement de roulement négatif) et «déport» (rendement de roulement positif) sont utilisés pour décrire la courbe des contrats à terme. Ils décrivent la position relative du prix au comptant actuel et du prix des contrats à terme. Parmi les facteurs qui sous-tendent le rendement de roulement figurent les coûts de stockage, les coûts de financement et le rendement de commodité. Le déport est souvent associé à une solidité de la demande, lorsque les individus sont prêts à payer davantage pour une livraison immédiate, plutôt que de s’engager dans un contrat pour une livraison ultérieure à un prix moins élevé. Certains pensent que dans la mesure où le report correspond à la situation inverse du déport, des pertes en sont le corollaire inévitable.

Le fait que la théorie de Keynes soit appelée «déport normal» a entraîné une certaine confusion terminologique. En réalité, la description de Keynes porte sur le fait que les contrats à terme sont généralement évalués à un prix inférieur au prix au comptant attendu à l’échéance. Cela n’a rien à voir avec le prix au comptant actuel. Autrement dit, même si la courbe est en situation de report, le prix du contrat à terme peut toujours être inférieur au prix au comptant attendu à l’échéance, c’est-à-dire être également en situation de déport.

Pour donner un exemple chiffré, imaginons que le cours du pétrole brut WTI s’élève aujourd’hui à 50 USD. Le marché s’attend à ce que le pétrole brut WTI se négocie à 55 USD dans un mois (prix au comptant prévu) en raison des coûts de stockage et autres coûts. Selon l’hypothèse de Keynes, le contrat à terme à 1 mois sera évalué à un prix inférieur à 55 USD, par exemple 54 USD, afin d’inciter les spéculateurs à fournir une couverture aux producteurs. Dans cette situation, la courbe est en situation de report (54 USD > 50 USD), et la prime de risque prévue demeure positive, soit 1 USD.

Ainsi, une courbe de report et une prime de risque positive peuvent tout à fait coexister.

Bien que la forme de la courbe ait un impact sur la performance, elle ne constitue pas un bon élément de prévision de la performance future.

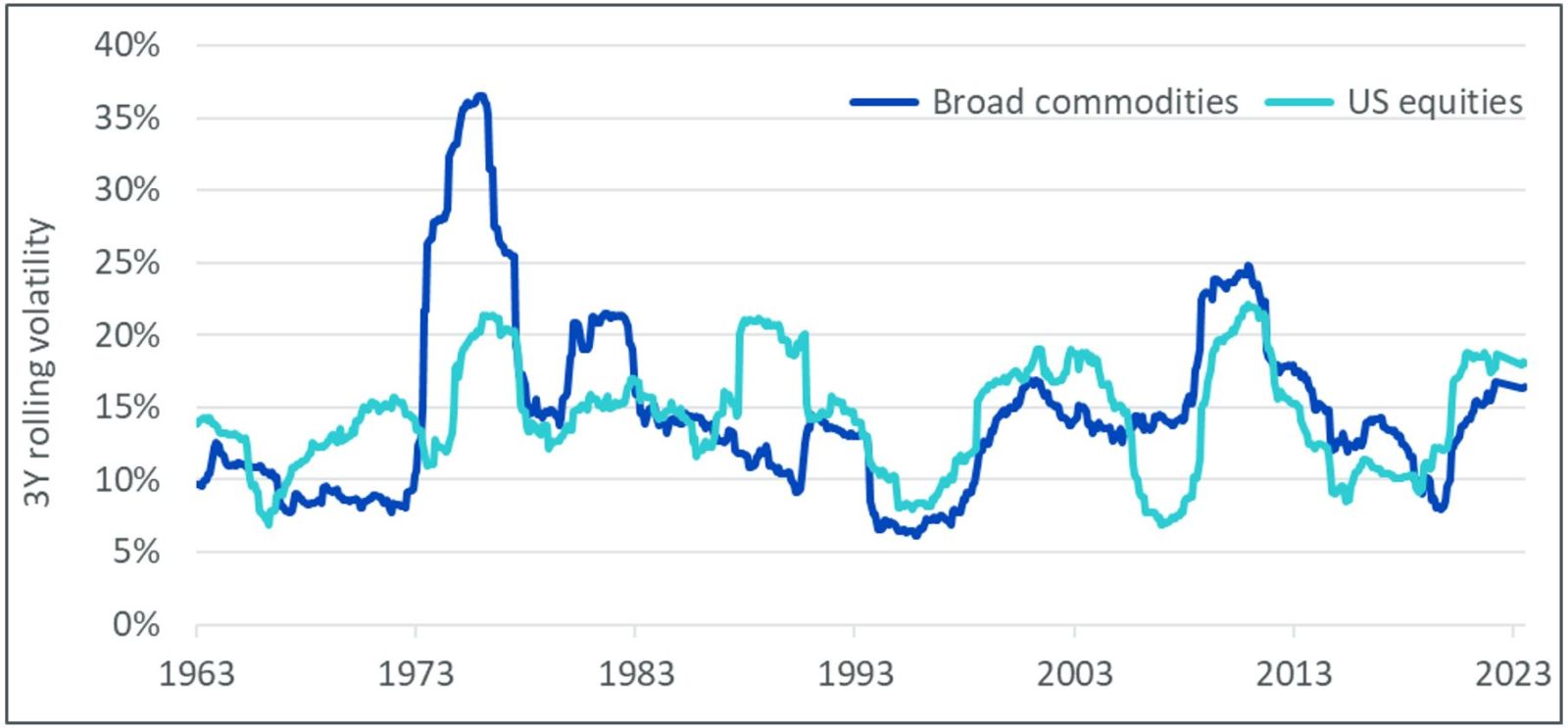

Selon une conception largement répandue, les matières premières seraient plus risquées que les actions.

Statistiquement, les actions et les matières premières sont des catégories d’actifs similaires. D’un point de vue historique, leur rendement et leur volatilité sont relativement semblables. Depuis 1960, les matières premières ont présenté une volatilité plus élevée que les actions lors de 42 % des périodes de trois ans écoulées. Toutefois, durant un plus grand nombre de périodes (58 %), ce sont les actions qui se sont révélées les plus volatiles.

Plus important encore, les distributions des deux actifs diffèrent d’une distribution normale, avec une asymétrie significativement plus élevée. Les matières premières ont cependant l’avantage. Elles présentent une asymétrie positive (une tendance à enregistrer des rendements positifs plus élevés que prévu), tandis que les actions sont connues pour leur asymétrie négative (leur tendance à surprendre à la baisse).

Les matières premières ont présenté une plus faible volatilité que les actions durant 58 % des périodes en glissement sur trois ans que nous avons étudiées, et elles ont bénéficié d’une asymétrie positive.

De toute évidence, les matières premières sont une catégorie d’actifs souvent mal comprise, et un grand nombre d’idée reçues demeurent aujourd’hui. Pour une description plus complète des fondamentaux de l’investissement dans les matières premières, veuillez consulter l’article intitulé Arguments en faveur de l’investissement dans les matières premières diversifiées.