Incontestablement, l’inflation américaine connaît une chute brutale. Mais il faut dire que les données de l'IPC pour le logement, qui ne sont pas actualisées, cachent la réalité.

Une autre mesure, calculée par WisdomTree (l’inflation dans les prix du logement est remplacée par les chiffres du logement en temps réel), affiche 1,4% d’inflation, au lieu des 4,1% du Bureau of Labor Statistics (BLS) qui ont fait les gros titres. Dans son calcul, l’inflation de base fait appel à des mesures en temps réel qui donnent un chiffre à 2,1% - presque exactement le niveau d’inflation visé par la Réserve Féderale (la Fed). Le rapport officiel du BLS se base sur une mesure de l’inflation pour le logement qui grimpe à 8% sur les douze derniers mois. Alors qu’avec notre autre système de mesure, l’augmentation des prix du logement s’établit à 0,5%. Ce simple changement de variable devrait modifier considérablement la vision de l’inflation avancée par la Fed, et montre qu’elle devrait en avoir terminé avec les hausses.

Mais le graphique à points de la Fed indique que des membres du Federal Open Market Committee (FOMC) s’attendent à voir arriver plusieurs nouvelles hausses de taux. Cela pourrait alors créer une surenchère et augmenter le risque de récession.

D’autres banques centrales du monde développé semblent être loin d’en avoir fini dans leurs cycles de resserrement monétaire respectifs. La Banque centrale européenne (BCE) reste quant à elle sur une attitude belliqueuse et elle a prévenu les marchés de s’attendre à d’autres hausses - en témoigne sa présidente, Christine Lagarde, qui a déclaré avoir accompli «d’importants progrès» mais qu’elle «ne peut pas encore crier victoire». Quant à la Banque d’Angleterre (BoE), elle n’a pas craint de recourir à des hausses de 50 bp, mesure choc pour les marchés, tant que les surprises liées à un réveil de l’inflation restent plausibles. À notre avis, les mesures de l’inflation en Europe ne partagent pas les mêmes distorsions des prix qu’aux États-Unis, mais nous savons que sur le plan de la politique monétaire, les décalages sont longs et variables. Le rythme accéléré des hausses de taux risque d’avoir un effet démesuré une fois que ce décalage aura été pris en compte.

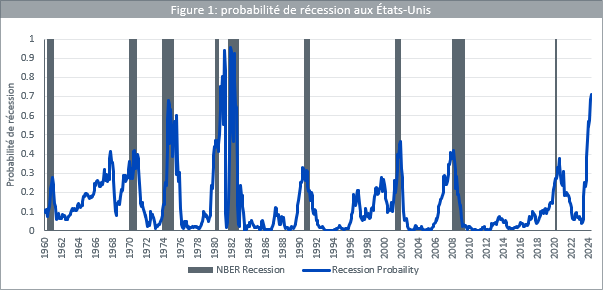

Face au risque de récession qui s’intensifie, les investisseurs pourraient voir dans l’or une ressource défensive. L’une des mesures du risque de récession, basée sur les inversions de la courbe du rendement[2], indique qu’il y a 70% de chances que l’économie américaine soit en récession à la mi-2024 (Figure 1). Le modèle de la Federal Reserve Bank of New York est assez réputé pour avoir su montrer l'imminence des récessions du passé, et par conséquent il est difficile d’ignorer ce signal d’alerte.

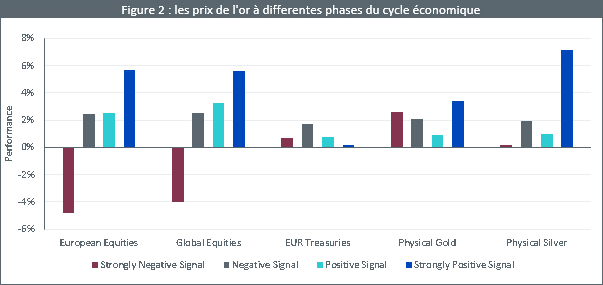

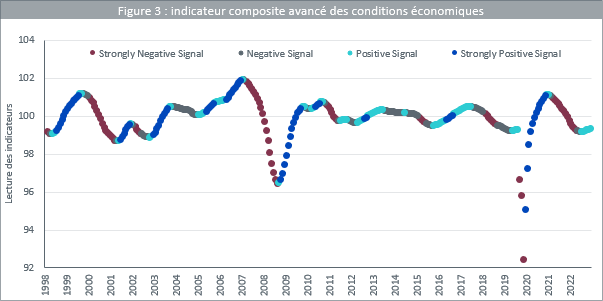

L’or a tendance à bien résister dans les périodes de tension économique. Comme le montre la figure 2 ci-dessous, quand les principaux indicateurs composites avancés (figure 3) se mettent à devenir fortement négatifs, l’or affiche une santé florissante tandis que les actions ont tendance à être en berne. L’or devance également les Trésors publics, considéré comme des valeurs défensives concurrentes.

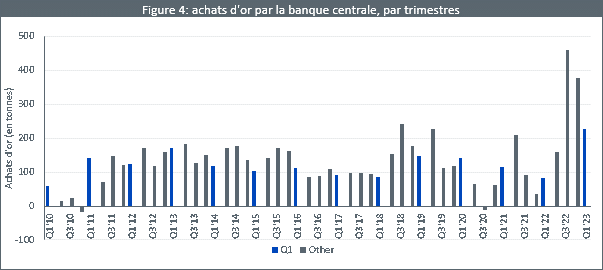

Après atteint son plus haut record historique en 2022, la demande des banques centrales en or a conservé une forte dynamique. La figure 4 montre que l’achat d’or par le secteur officiel au premier trimestre de 2023 a été le plus important jamais enregistré pour le premier trimestre (quoique plus faible qu’au troisième et au quatrième trimestre de 2022). En avril 2023, les ventes d’or réalisées par la banque centrale de Turquie, qui se sont élevées à 81 tonnes, semblent relever davantage d’une dynamique d’ordre technique que d’un changement dans la politique d’achat d’or: de l’or a été vendu aux marchés publics domestiques pour satisfaire une forte demande en barres, pièces et bijoux, suite à une interdiction temporaire partielle sur les importations de lingots. Cette interdiction a été mise en place pour atténuer les répercussions économiques du tremblement de terre de février 2023. Un sondage YouGov, commandité par le Conseil mondial de l’or[3], a montré que les banques centrales des marchés en développement s’attendaient à accroître leurs réserves d’or et à abaisser leurs réserves en dollars.

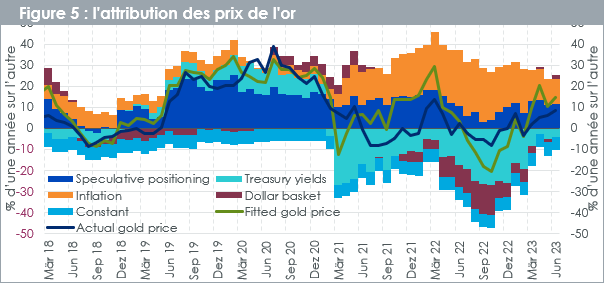

Si nous examinons le modèle quantitatif de l’or de WisdomTree[4] pour voir ce qui a eu un impact sur les prix de l’or dernièrement, nous constatons que l’inflation modère les prix de l’or, et donc leur est moins favorable que l’an dernier (figure 5). La confiance des investisseurs à l’égard de l’or (mesurée par leur positionnement spéculatif) a clairement atteint un plateau. L’extension du plafond de la dette, et la traversée de la mini-crise bancaire sans effets systémiques majeurs (pas encore) a ralenti la demande des investisseurs pour le métal. Cependant, la dépréciation du dollar (par rapport à il y a un an) agit comme un soutien pour le métal jaune.

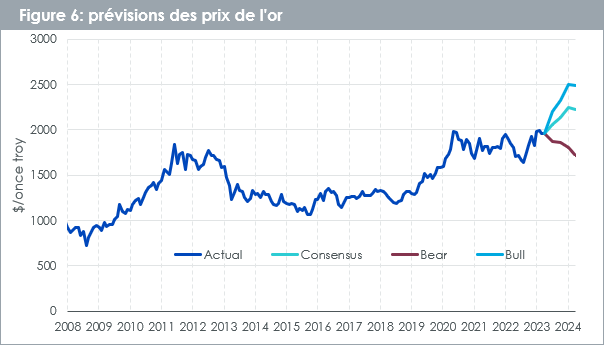

En utilisant le même modèle, nous pouvons produire des prévisions pour l’or qui sont conformes à plusieurs scénarios macroéconomiques (figure 6).

Notre scénario de consensus part des opinions moyennes d'économistes professionnels recueillies dans l’enquête de Bloomberg sur les prévisions par rapport à l’inflation, le dollar US et le rendement du Trésor. Le consensus est que l’inflation va continuer à baisser (bien qu’elle soit au-dessus du chiffre fixé par la banque centrale), le dollar US à se déprécier, et les rendements des obligations vont continuer à chuter.

Sans prévision consensuelle sur la confiance vis-à-vis de l’or, nous réduisons le positionnement spéculatif au chiffre prudent de 100 k, qui se rapproche de la moyenne de long terme (rappelons que le niveau élevé avoisinait les 180 k en juin 2023). Le risque est clairement à la hausse cette année si une récession ou une dislocation financière se concrétise. L’or est une valeur extrêmement recherchée en ces temps de tensions économiques et financières et, de ce fait, une récession pourrait renforcer l’inclination pour ce métal.

Dans le scénario du consensus, l’or atteindrait USD 2 225/oz au T2 2024, soit une percée au-dessus des records historiques nominaux (de USD 2 061/oz au 7 août 2020) d’ici au T4 2023, à USD 2 139/oz. Toutefois, en réalité, ce chiffre ne bat pas le véritable plus haut record de tous les temps, qui avait été atteint en janvier 1980. En fait, il est de 34% inférieur à ce niveau. Et, en réalité, il est toujours 10% en dessous du record de 2020.

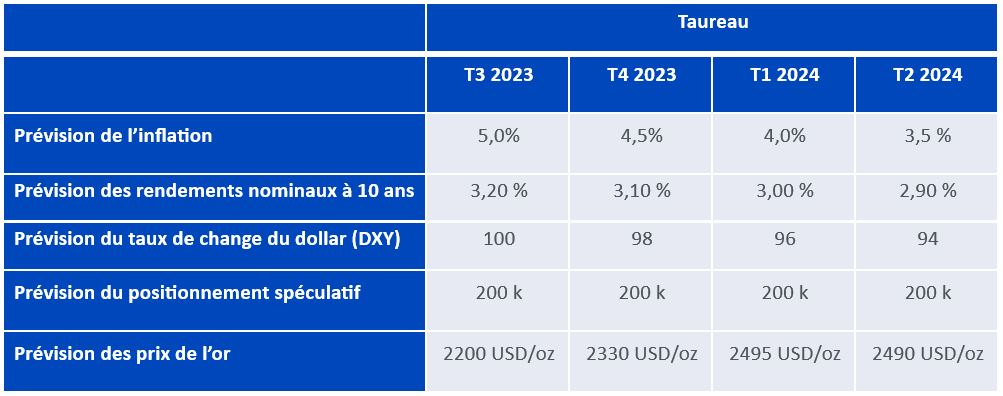

Dans ce scénario, la Réserve fédérale tient compte des signaux d’alerte de récession et change radicalement de politique monétaire pour baisser plus vite les taux directeurs. Si la Fed commence son expansion monétaire vers l’automne 2023, le rendement des obligations va chuter et, à supposer qu’elle bouge avant la Banque centrale européenne et d’autres grandes banques centrales, nous pourrions assister à une dépréciation du dollar à un rythme accéléré. Nous supposons que, du fait du relâchement des conditions monétaires par la Fed, l’inflation sera plus forte que dans le scénario de consensus. Dans l’hypothèse que les craintes de récession auxquelles répond actuellement la Fed aient un réel fondement, nous nous attendons à ce que le positionnement dans les opérations à terme de change sur l’or reste élevé.

Dans ce scénario, l’or pourrait atteindre 2 490 USD/oz. Cela nous ferait parvenir à un niveau de 22% supérieur au record historique nominal (août 2020) et à peu au même niveau que dans la réalité. Mais cela resterait de 28% inférieur au record historique nominal de la réalité, atteint en 1980.

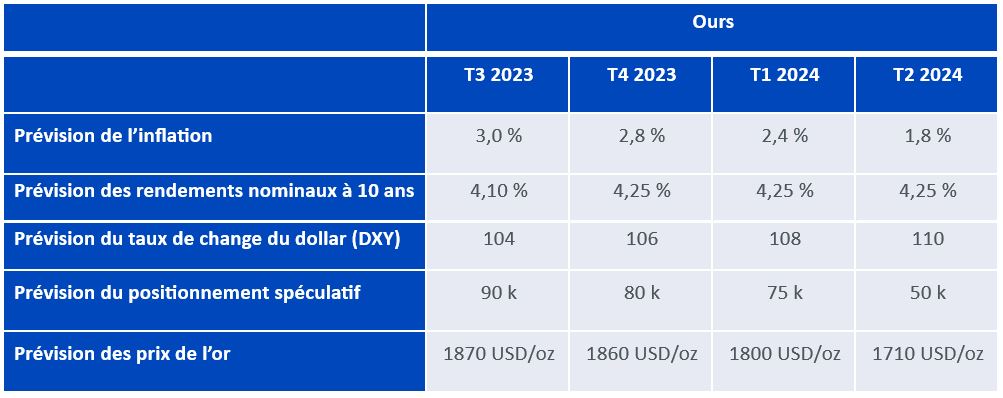

Dans le scénario de l’ours, l’inflation des IPC tombe à 1,8%, c’est-à-dire en dessous du chiffre visé par la Fed. En substance, la Fed commet une erreur de politique en exagérant le resserrement monétaire. Tant qu’une Fed trop zélée veut dépasser les autres banques centrales, le rendement des obligations s’élève et le dollar américain s'apprécie. Tout en reconnaissant qu’un tel scénario augmenterait le risque de récession et, par conséquent, pourrait être favorable à l’or et attirer vers le métal jaune davantage d’investisseurs désireux de se couvrir, pour jouer le jeu du scénario défavorable, nous abaissons le positionnement spéculatif dans les opérations de change sur l’or à 50 k.

Dans ce scénario, l’or pourrait atteindre 1 710 USD/oz, ce qui ramènerait les prix aux niveaux de novembre 2022.