Les obligations souveraines de très bonne qualité, comme celles du Danemark, ou susceptibles de voir leur note progresser, comme celles de l'Irlande et de la Bulgarie, auront un avantage.

Les investisseurs obligataires s'inquiètent de la capacité du Congrès américain à relever à temps le plafond de la dette publique. Simultanément, ils s'alarment de la dégradation de la note française par les agences de notation. Dans cet environnement où les actifs «sans risque» portent mal leur nom, les obligations souveraines de très bonne qualité, comme celles du Danemark, ou susceptibles de voir leur note progresser, comme celles de l'Irlande et de la Bulgarie, auront un avantage.

Pour évaluer les risques associés aux rendements obligataires proposés par les Etats, les investisseurs surveillent de près la soutenabilité de la dette. Pour leur simplifier la tâche, les agences de notation évaluent le risque de crédit. Quoiqu'imparfaites, les «Big Three» que sont Standard & Poor's (S&P), Moody's et Fitch, sont très utiles. Elles ont notamment été critiquées pour leur rôle dans la crise financière de 2008, lorsqu'elles avaient sous-estimé la probabilité de défaut des banques et autres institutions financières. Depuis, la qualité de leurs évaluations de crédit a considérablement augmenté.

Atlantic Financial Group a développé une méthode d'évaluation propriétaire, simple, mathématique, basée sur un scoring de ratios économiques et financiers: balance primaire, charges d'intérêt, coupon moyen, dispersion des maturités, taux d'épargne national, détention par les étrangers, intervention de la banque centrale, coût de l'assurance contre un défaut, etc. Au total, ce sont 13 critères qui sont compilés. Ce scoring NE représente PAS une probabilité de défaut mais il remplit deux fonctions:

- L'objectif premier est de hiérarchiser le risque des principales dettes publiques. Plus le score est petit, plus le risque est faible.

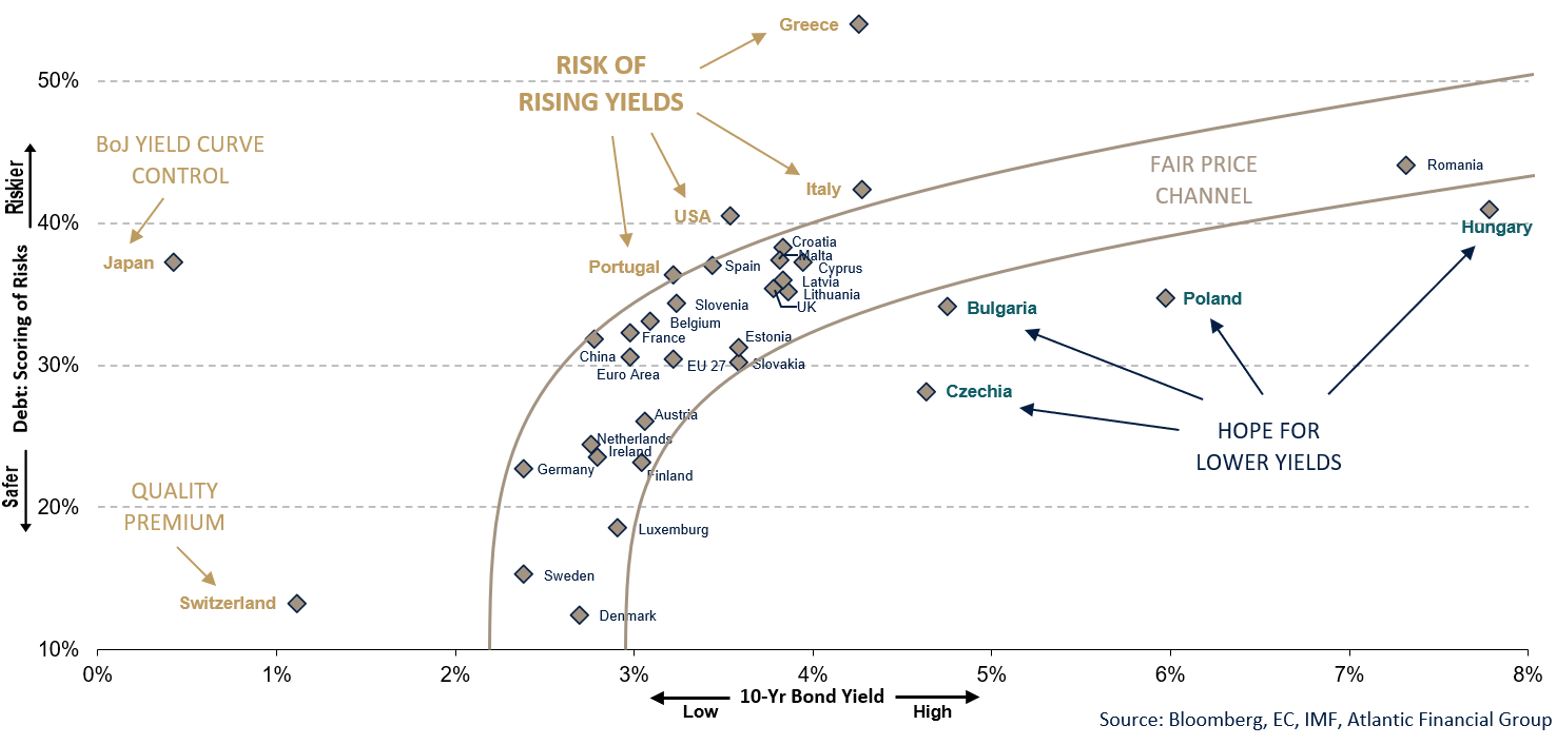

- Le deuxième objectif est de comparer les résultats de ce scoring aux notes attribuées par les principales agences de notation et aux rendements exigés par les investisseurs obligataires (cf. graphique clef).

Selon cette analyse, certaines dettes souveraines apparaissent comme «à risque élevé» ou au contraire «bon marché». Sans grande surprise, parmi le premier groupe figurent les pays périphériques européens: Grèce, Italie et Portugal. Sont également présent le Royaume-Uni, la France, la Belgique et la Slovénie. Sous cet angle de vue, la récente dégradation de la note française par Fitch, de AA à AA-, et celle à venir par S&P le 2 juin prochain, semblent parfaitement justifiées.

Dans ce panier se trouvent également les deux plus grands marchés obligataires mondiaux, à savoir les Etats-Unis et le Japon. Certes, l'Oncle Sam possède la première économie mondiale, une avance technologique significative, une productivité élevée, une monnaie hégémonique dans les transactions commerciales, une force militaire puissante et, conséquence de tout cela, un afflux massif de capitaux internationaux vers sa dette souveraine. Pour preuve, les bons du Trésor américain sont considérés par les investisseurs du monde entier comme «l'actif sans risque». Malgré ce statut particulier, la qualité de la dette américaine se détériore.

De plus, les Etats-Unis devront refinancer 39% de leur dette d'ici la fin 2024. Républicains et Démocrates ont mal choisi leur moment pour brandir la menace d'un défaut de paiement, dès le mois de juin, en refusant de relever le plafond de la dette publique. Quel que soit l'angle d'analyse, ni le AAA de Moody's et Fitch, ni le AA+ de S&P ne semblent justifiés. La dégradation de la notation américaine n'aurait rien d'anormal. En revanche, comme en 2011, elle provoquerait un vent de panique temporaire sur les marchés financiers, celui des obligations comme celui des actions, des devises et des matières premières.

Le cas du Japon est différent. La dette nipponne est proche de l'insoutenabilité et les notations actuelles pourraient une nouvelle fois être revues à la baisse, accentuant la défiance vis-à-vis des actifs en yens. Malgré cela, les taux n'augmenteront pas car la Bank of Japan (BoJ) mène une politique de contrôle de la courbe des rendements (YCC) et, de facto, de monétisation de la dette publique. Le nouveau gouverneur, Kazuo Ueda, n'a pas d'autre choix que de poursuivre cette stratégie, au risque de faire chuter le yen de manière historique.

A l'autre bout du spectre, et c'est de ce côté-ci que se concentrent les investisseurs, figure le Danemark. Il est le pays qui obtient le meilleur score, selon notre méthodologie. Certes, les obligations danoises ne servent pas de valeur refuge en cas de crise majeure, notamment parce que la couronne danoise (DKK) est arrimée à l'euro, mais leur rendement à 10 ans est supérieur de 32 points de base à celui des Bunds. Elles constituent ainsi une alternative de choix pour les investisseurs qui détiennent trop d'obligations allemandes.

Enfin, parmi les obligations bon marché, dont la perception du risque est probablement exagérée, se trouvent l'Irlande et la Bulgarie. Les obligations souveraines irlandaises à 10 ans offrent 2,68% à leur porteur, 45 points de base au-dessus de celles de l'Allemagne, tandis que la probabilité d'une amélioration de la notation de AA- à AA par une des agences n'est pas à exclure au cours des 18 prochains mois. Quant aux obligations bulgares, elles profiteront de l'intégration du pays à la zone euro en 2025 ou 2026, les investisseurs essayant d'anticiper l'amélioration de la note de crédit qui en résultera.