Dans le climat actuel, il convient de renforcer les investissements sur les actions qui sont en mesure de gagner des parts de marché et de générer de bons cash-flows dans la durée.

.jpg)

Les marchés financiers s’envolent depuis le début de l’année malgré la récession qui se profile en Europe et aux Etats-Unis. La réouverture de la Chine et la résilience du marché de l’emploi laissent espérer un atterrissage en douceur de l’économie. Dans cet environnement, il convient de rester prudent et de renforcer les investissements sur les actions de qualité, c’est-à-dire celles qui sont en mesure de gagner des parts de marché et de générer de bons cash-flows dans la durée.

Des flux de trésorerie importants semble favoriser la surperformance des sociétés. Un flux de trésorerie positif indique que les liquidités d'une entreprise augmentent, ce qui lui permet de couvrir ses obligations, de réinvestir dans ses activités, de rétribuer les actionnaires, de payer ses dépenses et de se prémunir contre de futurs aléas financiers. Les entreprises qui disposent d'une grande souplesse financière bénéficient d’une plus grande marge de manœuvre pour sélectionner des investissements rentables. Elles s'en sortent également mieux en cas de récession.

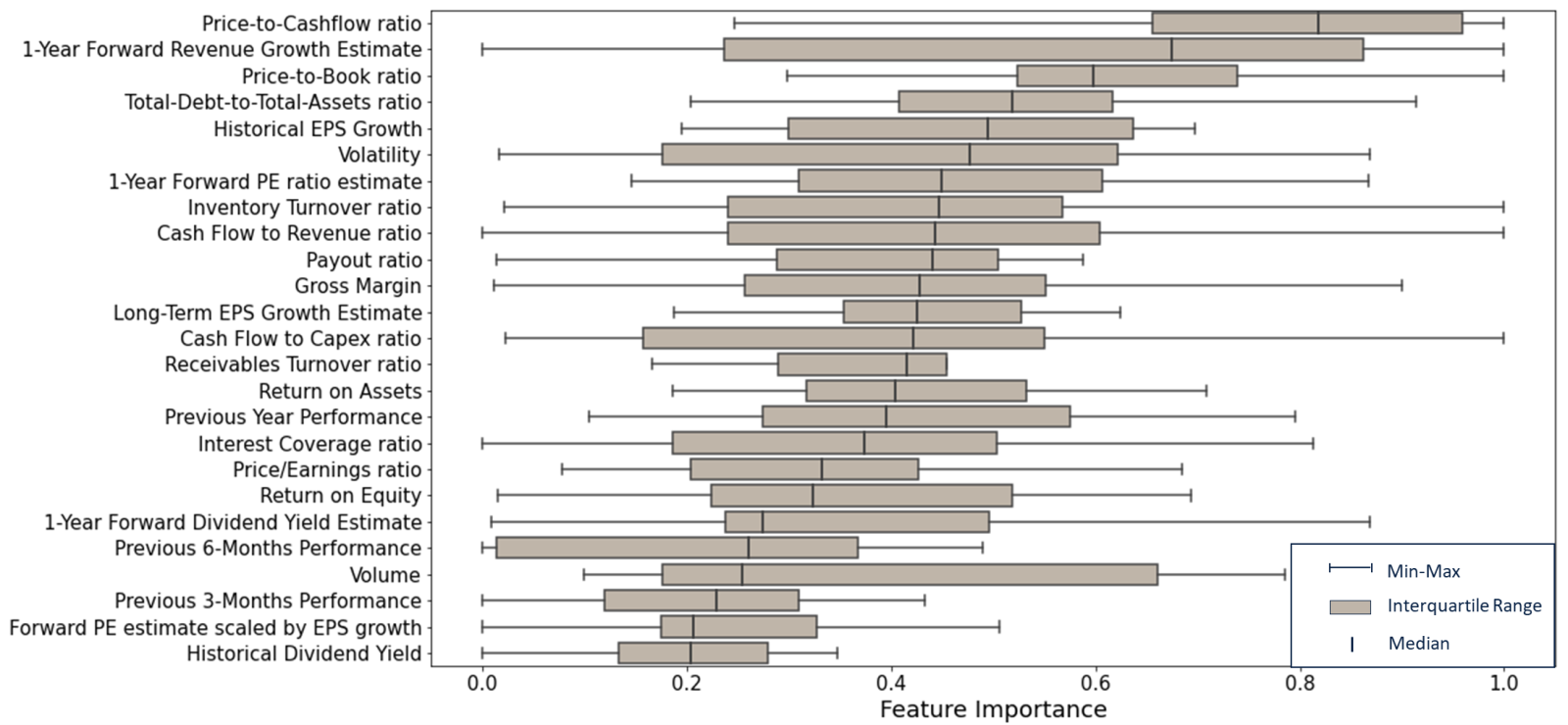

D’après une étude quantitative interne à Atlantic Financial Group (AFG), Antoine Tissot, analyste, a démontré que la performance d’une action s’explique en grande partie par sa capacité à générer du cash. Cette étude vise à apporter son soutien au processus d’analyse de titres. Elle propose, pour chaque industrie, une liste d’indicateurs destinés à évaluer si l’action surperformera son secteur ou non, et classe chaque indicateur selon son degré d’importance dans l’explication de cette surperformance. Différents modèles et algorithmes ont été appliqués à 25 variables fondamentales et techniques couramment mentionnées dans la recherche, afin de quantifier leur pertinence.

Après observation, un indicateur se démarque pour la majorité des secteurs: le Price-to-Cashflow ratio. En effet, il semblerait que le marché valorise l’aptitude d’une entreprise à générer du cash. D’autres ratios similaires tels que le Cashflow/Capex et le Cashflow/Revenue se révèlent pertinents également. Certaines variables sont, elles aussi, particulièrement importantes, à savoir la croissance des revenus attendue à un an, le ratio Price-to-Book et le ratio d’endettement Total Debt/Total Assets.

Par ailleurs, malgré leur popularité, les indicateurs de rendement des dividendes ou la performance passée semblent moins pertinents. Le PE est également un ratio très suivi par les investisseurs mais celui-ci est moins adapté pour expliquer la performance du titre. Les cash-flows seront réduits si la société ne génère plus de profit, mais ils peuvent rester positifs grâce à une bonne gestion des fonds de roulement. Ils reflètent véritablement la qualité du management, sa vision à long terme et surtout sa capacité à réagir aux facteurs exogènes.

Ce qui assure une grande part de stabilité à l’entreprise reste quand même sa capacité à générer des liquidités par son activité opérationnelle. Pour ce faire, l’entreprise doit être en mesure de gagner des parts de marché sur ses concurrents ou de fixer les prix qui lui garantissent des marges stables.

Parmi les secteurs capables de fixer les prix, on retrouve le secteur pharmaceutique ou le secteur des services publics. Bien que largement réglementés, ces deux secteurs sont indexés sur l’inflation. Enfin, le prix des médicaments est protégé par des brevets, ce qui garantit aux pharmas une marge confortable.

Le secteur du luxe est également en mesure d’augmenter les prix sans effet sur les volumes de vente. Le secteur des biens de première nécessité bénéficie d’une faible élasticité de la demande par rapport au prix, ce qui lui garantit des marges stables dans le temps et une bonne visibilité sur les cash-flows futurs. Les marges recommencent à croître dès que l’inflation a atteint un pic, les sociétés ayant déjà répercuté les hausses de prix des matières premières et des salaires dans le prix des produits finis.

Les compagnies en situation de monopole ou oligopole sont, enfin, les plus à même de fixer les prix. Si l’entreprise ne peut rester leader sur son marché et croître de façon organique, des opérations de fusion & acquisition lui permettront d’augmenter ses revenus et potentiellement ses marges grâce à des économies d’échelle. La flexibilité financière est donc primordiale en période de crise et se révèle souvent comme un facteur accélérateur de tendances. En effet, les entreprises bien gérées auront les financements nécessaires pour rétribuer leurs actionnaires ou payer les intérêts de leurs dettes, mais elles auront également le cash disponible pour faire l’acquisition de sociétés offrant de nouvelles opportunités de croissance.

Dans un environnement macro-économique qui se dégrade, la sélection de titres de qualité devient primordiale. Comme pour un portefeuille d’investissement, le cash disponible en période d’incertitude permet certes de limiter les pertes, mais surtout de profiter des opportunités qui émergent en cas de panique sur les marchés financiers.