L'augmentation rapide des rendements a créé d'importantes opportunités pour les titres à revenu fixe de haute qualité et de premier rang.

Le ralentissement économique, considéré comme l’un des mieux annoncés de mémoire d’investisseur, est tout proche. Compte tenu de la vitesse et de l'ampleur avec lesquelles la Réserve fédérale américaine doit faire baisser la demande pour maîtriser l'inflation, une récession semble inévitable. Même si le resserrement de la politique monétaire de la Fed commence à porter ses fruits et l'activité économique à ralentir, l'inflation restera probablement supérieure à l'objectif des 2% de la Fed en raison de la rigidité des prix des services et d'autres éléments clés comme le logement. Les niveaux élevés d'inflation devraient empêcher la Fed de procéder à un assouplissement agressif, même si une récession venait à s'installer. Bien que les marchés continuent de spéculer sur la possibilité d'un «pivot» de la Fed, les autorités de la banque centrale relèveront puis maintiendront les taux relativement élevés tout au long de 2023 - en attendant que les effets consécutifs au resserrement de la politique monétaire se répercutent sur l'économie. En d'autres termes, le régime des taux est passé de «plus bas» à «plus haut» pour plus longtemps.

Il est donc temps d’envisager une nouvelle stratégie de portefeuille obligataire.

Les investisseurs peuvent chercher à générer des revenus, tout en minimisant les risques, grâce à des titres à duration ultracourte. La Réserve fédérale a déjà procédé à l'essentiel des hausses de taux prévues pour ce cycle. Par conséquent, les investisseurs peuvent chercher à obtenir un flux de revenu régulier dans leurs portefeuilles au lieu de liquidités à faible rendement.

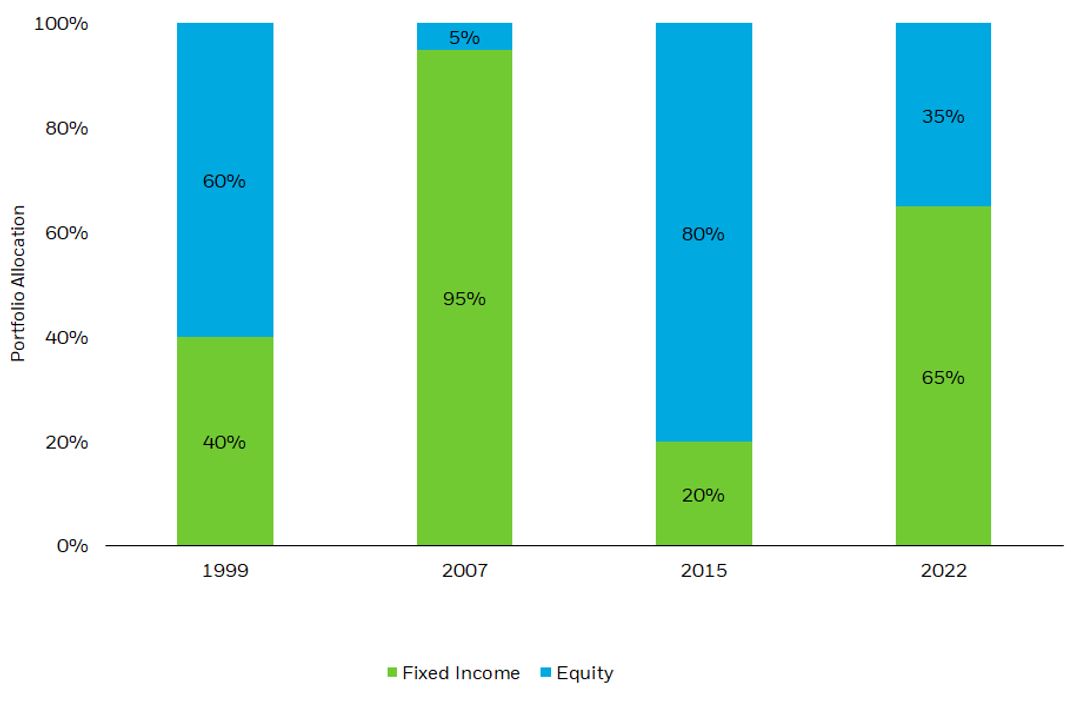

Au cours de la dernière décennie, les investisseurs se sont largement détournés des titres à revenu fixe, en quête de rendement dans un environnement de taux bas. Aujourd'hui, pour atteindre un objectif de rendement similaire, il faut moins de risques liés aux actions, car les rendements des titres à revenu fixe sont de retour et redeviennent une classe d'actifs investissable.

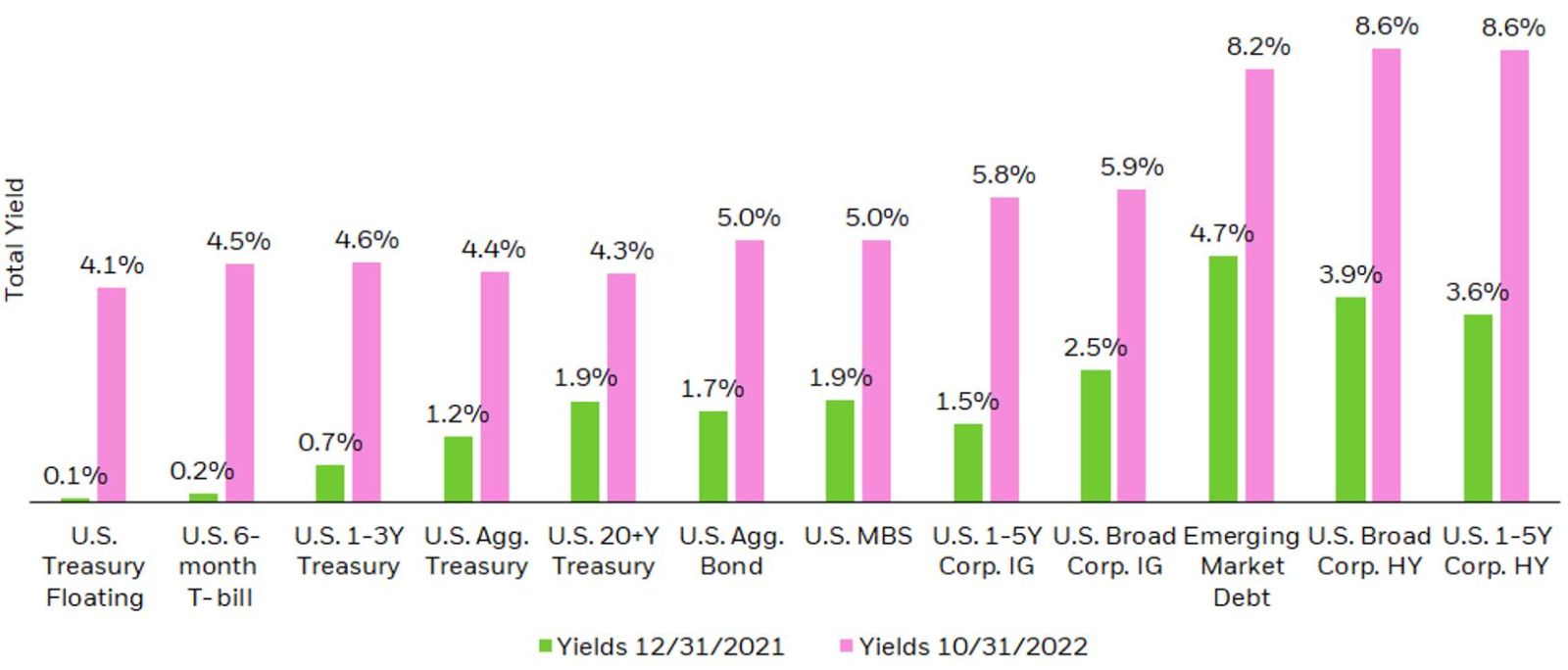

Source: BlackRock, Bloomberg, graphique réalisé par iShares Investment Strategy. En date du 16 novembre 2022. «Revenu fixe» représenté par une pondération fixe de différentes allocations de revenu fixe (40% de titres de qualité supérieure, représentés par l'indice ICE BofA U.S. Investment Grade, 30% de titres de créance des marchés émergents, représentés par l'indice J.P. Morgan EMBI Global Core, 10% d'obligations du Trésor américain à 10 ans, et 20% d'obligations à rendement élevé, représentées par l'indice ICE BofA U.S.). «Actions» représenté par le rendement des bénéfices du S&P 500. La performance de l'indice est présentée à titre d'exemple uniquement. La performance de l'indice ne reflète pas les frais de gestion, les coûts de transaction ou les dépenses. Les indices ne sont pas gérés et il est impossible d'investir directement dans un indice. Les performances passées ne garantissent pas les résultats futurs.

Bénéficiant de rendements des plus élevés depuis la crise financière mondiale, la partie courte de la courbe, tant pour les bons du Trésor américain que pour le crédit de qualité, offre un potentiel de rendements totaux attrayants (figure 2). Les sociétés de haute qualité dotées de bilans solides peuvent surmonter une légère récession, d'autant plus que nombre d'entre elles ont refinancé leurs dettes à des rendements inférieurs. Certains investisseurs vont déjà dans cette direction, les fonds de titres du Trésor américain et de crédit de première qualité ayant collecté 10,6 milliards de dollars et 1,3 milliard de dollars, respectivement, en actifs nets depuis le début de l'année.

Les titres adossés à des créances hypothécaires (MBS) ont souffert cette année de la forte hausse des taux hypothécaires et des pressions exercées par l'épuisement du bilan de la Réserve fédérale. Cependant, les titres adossés à des créances hypothécaires américaines - y compris ceux émis par les agences gouvernementales telles que Ginnie Mae, Fannie Mae et Freddie Mac - ont un rendement actuel supérieur à 4,6 %, un niveau qui n'a pas été atteint depuis la crise financière mondiale. Le marché hypothécaire sous-jacent semble plus sain que pendant la crise, tout en présentant un risque de remboursement anticipé très faible en raison des taux. Pour ceux qui cherchent à prolonger modérément la durée, les titres adossés à des créances hypothécaires peuvent être un moyen liquide d'accéder à des revenus de haute qualité.