Si l’année 2022 s’est avérée une «annus horribilis» pour les investisseurs, les nettes réévaluations des marchés des actions et des obligations devraient offrir des opportunités en 2023.

Perspective macro-économique – 2023, année de récession Nombreuses sont les années jugées historiques. L’année 2022 en fait partie. Les investisseurs ont connu le niveau d’inflation le plus élevé et le cycle de hausse des taux d’intérêt le plus rapide et le plus prononcé des 40 dernières années. Pour la première fois de- puis plus de 100 ans, les actions comme les obligations à long terme ont baissé de plus de 20%. Il faut pousser l’analyse très loin pour trouver une classe d’actifs qui termine l’année dans le vert. Cette situation s’explique par la conjonction inhabituelle de valorisations très élevées en début d’année, d’un fort taux d’inflation et d’un durcissement très marqué de la politique monétaire des banques centrales de la planète. Dans ce contexte, les taux d’intérêt ont atteint sur un laps de temps de dix mois leurs plus hauts niveaux depuis la crise financière mondiale – une évolution qui prend généralement plusieurs années.

Les répercussions négatives sur la conjoncture macroéconomique sont conséquentes: le marché immobilier résidentiel est à la peine, la production industrielle et les entrées de commandes continuent de reculer, les indicateurs de confiance restent plombés et les indices des directeurs d’achat sont toujours en territoire de contraction. En Europe, si l’activité économique a également ralenti, elle s’avère meilleure que prévu en raison d’un hiver doux jusqu’à pré- sent et d’un secteur des services qui a étonnamment bien résisté.

À terme et malgré toutes ces évolutions, les banques centrales poursuivront imperturbablement le durcissement de leur politique monétaire en raison de taux d’inflation toujours élevés. Indépendamment de la récession imminente que nous anticipons cette année en Europe et aux États-Unis. Indépendamment des multiples risques géopolitiques apparus en Europe et en Asie et qui continueront de nous accompagner dans les mois à venir. Dans ce contexte, les banques centrales doivent prouver leur crédibilité. Si nous prévoyons que l’inflation globale continuera de baisser dans les mois à venir et réduira ainsi un peu la pression sur les banques centrales, son niveau restera problématique pendant encore un certain temps.

Le virage à 180 degrés opéré par la Chine concernant la politique zéro COVID constitue une évolution susceptible d’améliorer la conjoncture mondiale. Certes, les perspectives à court terme sont très incertaines en raison du nombre extrêmement élevé de cas de CO-VID, mais les mesures de relance de Pékin et la hausse de la consommation devraient entraîner une accélération de la croissance économique tant régionale que mondiale dans le courant de l’année.

En raison de taux d’inflation élevés et d’un marché du travail qui reste solide, les banques centrales de la planète devraient continuer de relever leurs taux directeurs et les maintenir à un niveau élevé en 2023. Contrairement aux anticipations du marché, nous ne pensons pas que la Réserve fédérale américaine réduira ses taux directeurs dès cette année. Malgré la probabilité croissante de récession, les taux d’intérêt ne devraient donc pas trop baisser – en particulier sur la partie courte de la courbe, qui reflète la politique monétaire en cours. Le niveau actuel des taux d’intérêt devrait donc se maintenir encore quelque temps.

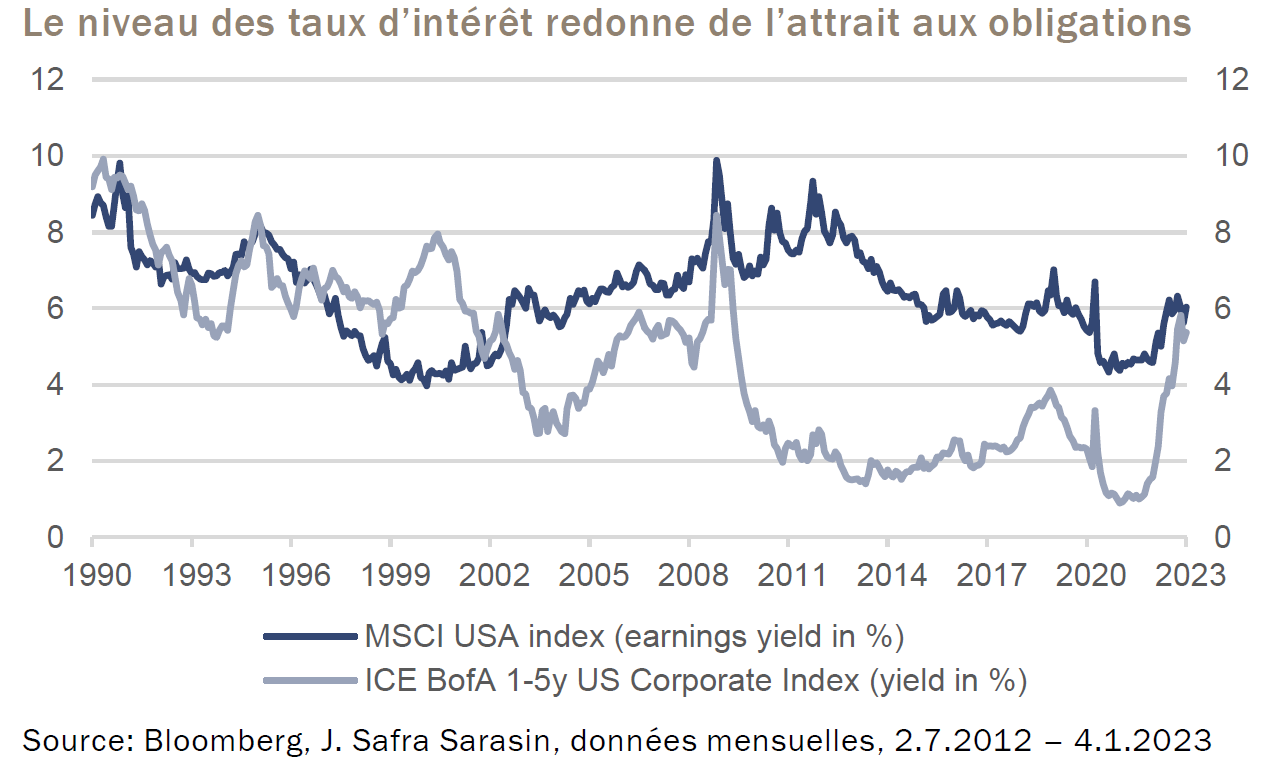

Sur le front des obligations, c’est donc le retour des taux d’intérêt. L’ère des obligations à rendement négatif a pris officiellement fin au début de l’année. «L’absence d’alternative», à savoir la quête inlassable de rendement menée depuis plusieurs années dans un environnement de taux bas voire négatifs, a laissé la place au «grand retour des obligations». Selon nous, les investisseurs n’ont pas besoin de s’aventurer trop loin dans l’échelle de risques obligataires pour profiter de rendements désormais plus attrayants. Les rendements des obligations d’entreprises à court terme de qualité offrent une juste compensation des risques de récession.

Dans un contexte de récession, les entreprises devraient continuer de revoir à la baisse leurs prévisions de bénéfices. Selon nous, les cours des actions mondiales ne reflètent pas encore suffisamment la récession qui s’annonce et les déceptions au niveau des résultats qui devraient l’accompagner. Cette situation pèsera surtout sur le marché des actions américain, dont la valorisation reste relativement élevée malgré la baisse des cours intervenue en 2022.

Nous suivons de près la situation en Chine. L’évolution de la consommation et des voyages autour du «Nouvel An chinois » (fin janvier) devrait être particulièrement révélatrice à cet égard et également soutenir les marchés européens, plus exposés à la Chine.