Les banques centrales restent sur leur trajectoire de hausse des taux mais commencent à envisager de plus faibles ampleurs. Les marchés d’actions vont continuer de naviguer à vue.

La fin de l’année approche et les perspectives des marchés financiers restent mitigées. La période est difficile tant pour les investisseurs que pour les responsables politiques. Les tensions géopolitiques, le regain de volatilité des marchés et le rythme de hausse des taux inédit depuis des décennies sont autant de facteurs d’incertitudes. Les banques centrales sont dans une situation délicate, car elles doivent lutter contre l’inflation dans un contexte macroéconomique exsangue. Les taux d’inflation restent en effet élevés même s’ils laissent présager une diminution des pressions sur les prix pour certaines sous-composantes. Dans la zone euro, l’inflation a atteint 10,7% en octobre, un nouveau record, tandis qu’aux États-Unis, elle est également demeurée soutenue en septembre (8,2%).

La Réserve fédérale américaine, la Banque centrale européenne ainsi que la Banque d'Angleterre ont toutes relevé leur taux directeur de 75 points de base en octobre. Et fondamentalement, le ton reste ferme. Joachim Nagel, président de la Bundesbank, a mis en garde contre une fin trop précoce de la politique de hausse des taux de la BCE: «Il existe en fait un risque à mettre un terme trop tôt au durcissement de la politique monétaire». Selon J. Nagel, la politique monétaire ne peut s’appuyer sur le principe que l’inflation se normalisera d’elle-même. La présidente de la BCE, Christine Lagarde, est allée encore plus loin en affirmant qu’une légère récession de l’économie de la zone ne suffirait pas à endiguer l’inflation.

Mais les risques d’un durcissement rapide de la politique monétaire sont de plus en plus présents dans l’esprit des gardiens de la monnaie. C’est ce qui ressort notamment du dernier communiqué de presse de la Fed et surtout des changements de formulation par rapport aux communiqués précédents. Désormais, il conviendrait de tenir compte du délai d’action de la politique monétaire sur l’économie et l’inflation. Et il faudrait également prendre en compte «l’effet cumulatif» des ajustements monétaires. Pour autant, la banque centrale américaine reste déterminée à relever les taux aussi longtemps que nécessaire. A cet égard, J. Powell a clairement indiqué que les effets pervers d’un durcissement excessif de la politique monétaire seraient plus facilement gérables qu’un dérapage incontrôlable de l’inflation. Cependant, compte tenu des avancées déjà considérables sur la voie de la normalisation de la politique monétaire, on peut clairement affirmer que les banques centrales vont progressivement lever le pied. Les commentaires de J. Powell ne sont plus tant focalisés sur l’ampleur du prochain tour de vis que sur la question de savoir à quel niveau les taux culmineront et combien de temps ils y resteront.

A court terme, un possible ralentissement des hausses de taux d’intérêt ne devrait pas avoir d’influence notable sur les perspectives économiques. En Europe notamment, la question n’est pas tant de savoir si le choc énergétique massif de l’hiver entraînera une récession économique - les principaux indicateurs conjoncturels indiquent que c’est très probablement déjà le cas - mais plutôt quelle sera l’ampleur de cette récession.

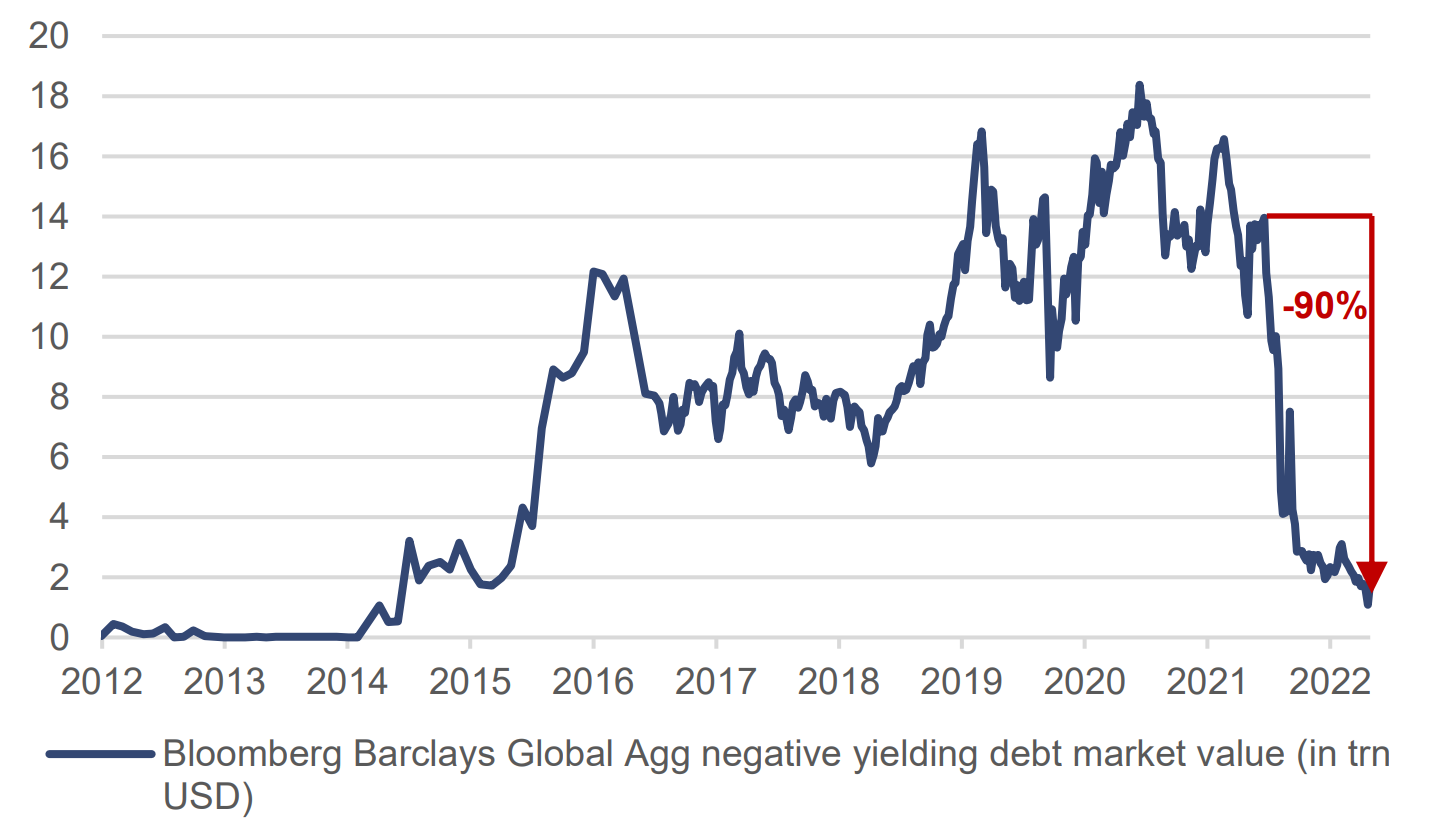

Dans ce contexte, les taux d’intérêt sur les marchés obligataires ont poursuivi leur hausse. Le resserrement des liquidités continue d’exercer d’importantes pressions sur les marchés. En décembre dernier, le volume des obligations investment grade à rendement négatif s’élevait encore à 14’000 milliards de dollars. Moins d’un an plus tard, il n’est plus que de 1700 milliards de dollars. Cela représente une baisse de près de 90%, ce qui s’est traduit par une forte baisse des cours obligataires. En très peu de temps, l’environnement d’investissement a radicalement changé. On est passé de l’absence d’alternative au grand retour des obligations.

Sources: Bloomberg, Bank J. Safra Sarasin, à partir de 9.11.2022

Si l’évolution de l’inflation devrait toujours constituer un risque à court terme, les rendements vont probablement se stabiliser dans les mois à venir sous l’effet du ralentissement attendu de la croissance mondiale. Vraisemblablement, l’inflation restera structurellement plus élevée et les rendements obligataires pourraient donc augmenter dans les années à venir. Cependant, les rendements réels étant désormais de nouveau positifs, leur point de départ apparaît juste, et même en cas de légère hausse des taux, les investisseurs obligataires devraient pouvoir générer des performances positives à l’avenir. Le profil risque/rendement de la classe d’actifs est en tout cas attrayant, de sorte qu’il est judicieux d’accroître à nouveau la pondération des obligations dans un portefeuille multi-actifs, tant du point de vue tactique que stratégique.