Un durcissement de la politique monétaire devrait peser sur la croissance et les marchés financiers. La prudence s’impose.

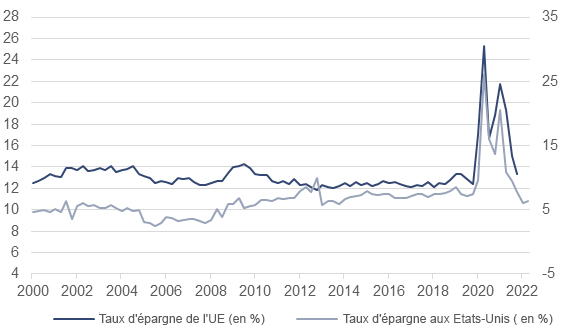

Après les vastes mesures budgétaires et monétaires prises dans le sillage de la pandémie et des confinements, un ralentissement de la croissance mondiale n’est guère surprenant. La majeure partie des incitations sous forme de versements directs aux ménages et aux entreprises semble avoir atteint l’économie. C’est du moins ce que montrent les taux d’épargne des ménages aux Etats -Unis et en Europe, récemment revenus à leur niveau d’avant la pandémie. Parallèlement, la croissance réelle des salaires est négative depuis près d’un an, les hausses de salaires nominaux ne parvenant pas à suivre le rythme de l’inflation. D’où la nette détérioration du moral des ménages. Face au retrait rapide des vastes mesures de liquidités des banques centrales et à l’inversion de la courbe des taux américains, les craintes de récession ont récemment augmenté chez les investisseurs.

En effet, face au niveau élevé de l’inflation, qui a atteint 8,5% en mars, la banque centrale américaine est prête à durcir davantage sa politique que prévu en début d’année. Le compte - rendu du comité de politique monétaire de la Réserve fédérale (Fed) du mois de mars l’a clairement montré. Premièrement, si la Russie n’avait pas envahi l’Ukraine et donc déclenché la guerre, le comité aurait relevé le taux directeur de 50pb au lieu de 25pb dès le mois de mars. D’ailleurs, selon les récents commentaires de certains membres de la Fed, cette mesure devrait être prise lors de la réunion de mai compte tenu de la hausse persistante de l’inflation. Deuxièmement, le compte-rendu fait ressortir que la Fed souhaite réduire son bilan beaucoup plus rapidement que lors du dernier cycle de durcissement monétaire de 2017-2019. Il y a 5 ans, elle avait mis environ douze mois pour parvenir à une réduction mensuelle de 50 milliards de dollars. Aujourd’hui, elle prévoit de réduire son bilan de 95 milliards par mois dès cet été.

Les raisons sont évidentes : le niveau élevé de l’inflation et le marché du travail tendu. Mais le durcissement de la politique monétaire aurait une action trop diffuse. Le marché obligataire va devoir absorber 2’000 milliards de dollars supplémentaires d’emprunts d’Etat d’ici la fin de l’année prochaine. En outre, la Fed a laissé présager un relèvement de ses taux directeurs de 300pb supplémentaires au cours des 12 à 18 prochains mois, une hausse considérable que l’économie doit absorber en très peu de temps. S’ajoutent à cela les répercussions économiques de la guerre en Ukraine. Dans ce contexte, le risque d’erreur de calibrage des instruments de politique monétaire de la banque centrale est grand.

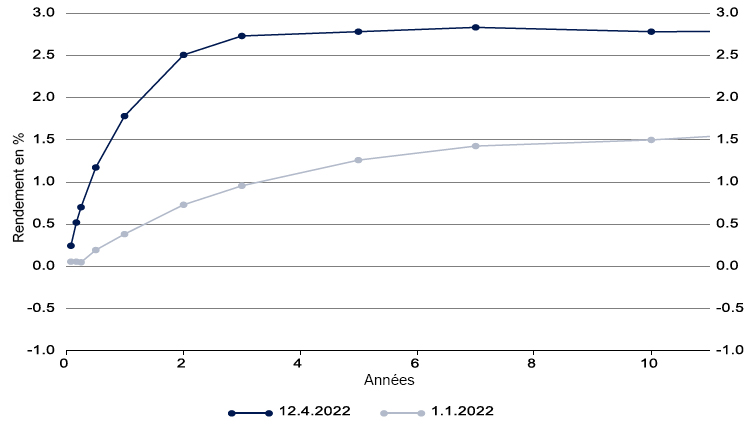

Dans ce contexte, les cours des obligations mondiales se sont nettement repliés au premier trimestre. Le rendement des emprunts d’État américains à 10 ans a récemment dépassé les 2,80%, tandis que celui des Bunds de même échéance est désormais supérieur à 0,80%, repassant ainsi clairement dans le vert. Cette hausse significative améliore considérablement le profil risque/rendement des emprunts d’État. Même si les taux d’intérêt pourraient encore augmenter à court terme, le niveau actuel devrait permettre de générer de nouveau des performances positives à moyen terme. Dans le même temps, les primes de risque de crédit restent élevées et volatiles, les investisseurs continuant à évaluer les répercussions économiques du durcissement de la politique monétaire et de la guerre en Ukraine.

Suite à la récente reprise, la plupart des marchés boursiers régionaux affichent désormais des niveaux supérieurs à ceux d’avant l’invasion de l’Ukraine par la Russie, ce malgré la détérioration des conditions macroéconomiques et la hausse des risques à moyen terme. D’importants indicateurs avancés, comme les évolutions sur les segments des semi-conducteurs et des transports et au niveau des petites et moyennes entreprises, ont nettement reculé et signalent un ralentissement de la croissance.

Les récentes révisions à la baisse des résultats ainsi que la hausse des taux d’intérêt réels devraient également peser sur les cours des actions au cours des prochains mois. Parallèlement, le contexte économique reste difficile en Chine. La situation est extrêmement fragile en raison de la politique zéro Covid du gouvernement. Pékin a imposé des restrictions à la liberté de mouvement et aux activités dans 73 des 100 plus grandes villes du pays, qui représentent plus de la moitié de la production économique nationale. Les répercussions négatives sur l’économie devraient donc de nouveau s’intensifier dans les semaines à venir et les marchés des actions régionaux resteront sous pression. C’est le cas de l’ensemble des marchés émergents, désormais confrontés à un nouvel obstacle, en sus de la pandémie et du choc d’offre dû à la guerre en Ukraine.