Les marchés aux prises avec les risques monétaires et les craintes de récession. Vers des ajustements sur les prévisions de résultats des entreprises.

Perspective macroéconomique – Augmentation du risque de récession L’environnement est réellement difficile, tant pour les investisseurs que pour les banques centrales qui, dans un contexte de ralentissement de la dynamique économique, doivent durcir davantage leur politique monétaire afin de maîtriser des taux d’inflation historiquement élevés. Il n’est donc guère surprenant que les investisseurs craignent de plus en plus une récession. En effet, à des taux d’inflation toujours supérieurs aux prévisions s’ajoute la faiblesse des chiffres de production, des dépenses de consommation et des indicateurs avancés.

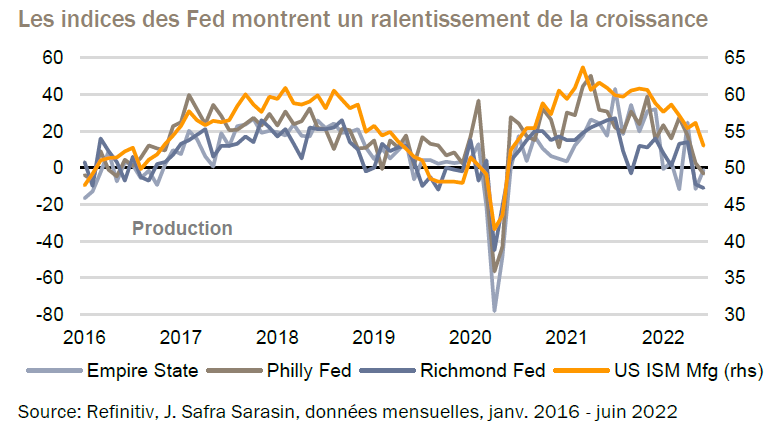

Aux États-Unis, tous les indices des Fed régionales pour le secteur manufacturier se trouvent désormais en zone de contraction, même si les indices PMI et ISM pour le secteur manufacturier, bien qu’en baisse, restent en zone d’expansion, à 52,7 et 53 points respectivement. Néanmoins, les composantes à caractère prévisionnel, comme les nouvelles commandes, sont déjà entrées en territoire de contraction (49,2 points). Le taux d’inflation de base se maintient à 6,3% en glissement annuel, un niveau nettement supérieur à l’objectif de la banque centrale américaine. Cette conjonction de facteurs a donné lieu à des commentaires exceptionnellement pessimistes des banquiers centraux. Le président de la Fed, M. Powell, a de nouveau souligné que le cycle actuel de hausse des taux serait douloureux. Les perspectives conjoncturelles de la zone euro sont tout aussi moroses et exposées en outre à un facteur de risque géopolitique immédiat en raison de la dépendance énergétique de la Russie. Parallèlement, la BCE est face à un dilemme. En effet, contrairement à la Fed, elle élabore une politique monétaire pour un grand nombre d’économies à la fois et doit assurer la cohésion d’une union monétaire composée d’États membres affichant diverses qualités de signature, ce qui entraîne des primes de risque de crédit. C’est notamment pour cette raison que le Conseil des gouverneurs de la BCE a chargé les comités compétents de l’Eurosystème d’élaborer un nouvel outil contre la fragmentation, qui doit empêcher qu’une forte hausse de la charge d’intérêts n’alourdisse le passif des États fortement endettés. Cela revient à un durcissement quantitatif pour les pays du cœur de l’Europe et à un assouplissement quantitatif pour les États périphériques.

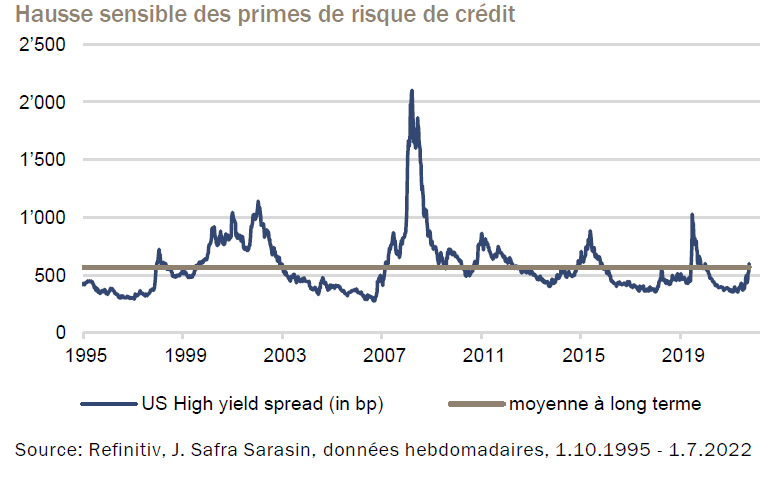

Le recentrage de l’attention des investisseurs sur les risques de récession, et non plus sur les risques liés à l’inflation, a entraîné un net repli sur les valeurs traditionnellement refuge comme les emprunts d’État. Dans ce contexte, les taux d’intérêt ont sensiblement reculé. Les rendements des emprunts d’État américains à dix ans, qui ressortaient encore à 3,5% à la mi-juin, sont récemment repassés largement sous la barre des 3%. Les volatilités des taux sont exceptionnellement élevées et tout aussi marquées en Europe, notamment sur la partie courte de la courbe. Ainsi, le rendement des Bunds à deux ans est passé de 0,43% à 1,31% au cours des deux premières semaines de juin, à 0,4% sur la seconde quinzaine du mois. L’incertitude est manifeste et se reflète également sur les marchés du crédit, en particulier sur le segment obligataire plus risqué. Les obligations mondiales à haut rendement impliquent des taux de défaut de plus de 20% sur la base de leurs primes de risque. Certes, il s’agit d’un taux exceptionnellement élevé à l’aune historique, mais l'environnement macroéconomique actuellement très défavorable et la forte incertitude quant à la future trajectoire de politique monétaire devraient maintenir la pression à moyen terme.

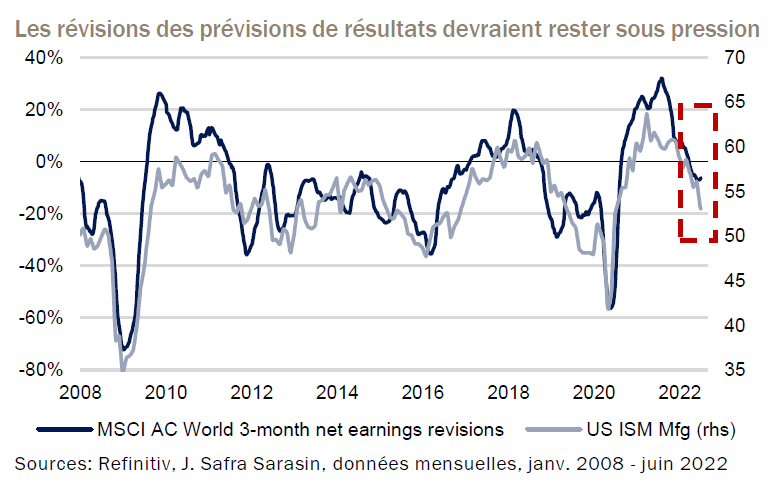

Les investisseurs actions recentrent aussi de plus en plus leur attention sur les risques croissants de récession. Ainsi, les segments des matières premières, qui s’étaient découplés du marché global lors des deux premières corrections boursières de l’année, ont également subi une forte pression baissière en juin. La saison de publication des résultats des entreprises pour le deuxième trimestre, qui commence ces jours-ci, revêt donc une importante particulière. L’enjeu ne sera pas tant d’analyser rétrospectivement les résultats que de se projeter dans les trimestres à venir. Et à cet égard, de nombreuses entreprises devraient faire preuve de beaucoup plus de retenue dans leur communication. Aux États-Unis, le scepticisme attendu devrait être surtout imputable au ralentissement de la dynamique économique et à la hausse du taux directeur au-dessus du niveau neutre pour la conjoncture. Aux États-Unis, la prudence attendue devrait être surtout imputable au ralentissement de la dynamique économique et à la hausse du taux directeur au-dessus du niveau neutre pour la conjoncture. En Europe, cette dernière préoccupation est certes absente, mais les investisseurs craignent que la pénurie de matières premières et la flambée des prix de l’énergie ne pèsent lourdement sur l’activité économique.

Face aux risques accrus de récession, nous conservons un positionnement défensif dans nos portefeuilles multi-actifs. Cela se traduit notamment par le maintien d’une sous-pondération des actions. Le durcissement des conditions de financement et les probables révisions à la baisse des prévisions de bénéfices des entreprises devraient continuer de peser sur la classe d’actifs dans les mois à venir. Notre restons également défensif au sein de la classe d’actifs. En outre, nous avons profité de la forte hausse des rendements de ces derniers mois pour accroître l’allocation aux obligations de qualité et ainsi clôturer la sous-pondération de la classe d’actifs. Nous avons en outre réduit sensiblement les risques de crédit. Nous continuons de surpondérer les placements alternatifs. La faible corrélation de leurs rendements avec ceux des classes d’actifs traditionnelles contribue positivement à la diversification du portefeuille, en particulier dans ce contexte d’investissement très incertain. Nous continuons également de surpondérer l’or. Le métal précieux a certes récemment pâti de la hausse des taux d’intérêt réels, mais se montre très robuste dans le contexte de risque actuel.