La vigueur actuelle du dollar persistera encore quelque temps et l’euro ne devrait s’apprécier que plus tardivement. Le franc et le yen profiteront d’une faible inflation locale.

Le marché des changes reste suspendu au bon vouloir des banques centrales, de plus en pressées d’intervenir suite à l’envolée de l’inflation enregistrée dans la plupart des pays industrialisés. Le relèvement d’un point de pourcentage du taux directeur des Etats-Unis que nous prévoyons pour l’année 2022 laisse à penser que la vigueur actuelle du dollar persistera encore quelque temps. En revanche, l’euro ne devrait s’apprécier que plus tardivement. Cette année, ce sont avant tout le franc et le yen qui devraient profiter de la faible inflation de leurs économies respectives. Enfin, l’or devrait lui aussi continuer de s’affirmer en tant que valeur refuge.

Par rapport aux chutes de cours parfois spectaculaires enregistrées par les actions et les obligations depuis le début de l’année, le marché des changes a plutôt fait preuve d’une bonne résistance. Il reste toutefois suspendu au bon vouloir des banques centrales, de plus en plus pressées d’intervenir suite à l’envolée de l’inflation enregistrée dans la plupart des pays industrialisés. La Réserve fédérale américaine (Fed), en particulier, devrait resserrer sa politique monétaire plus vite que prévu jusqu’ici au vu de la forte croissance des salaires américains et de la montée généralisée des prix des biens de consommation, ce qui laisse prévoir une poursuite de la vigueur du dollar.

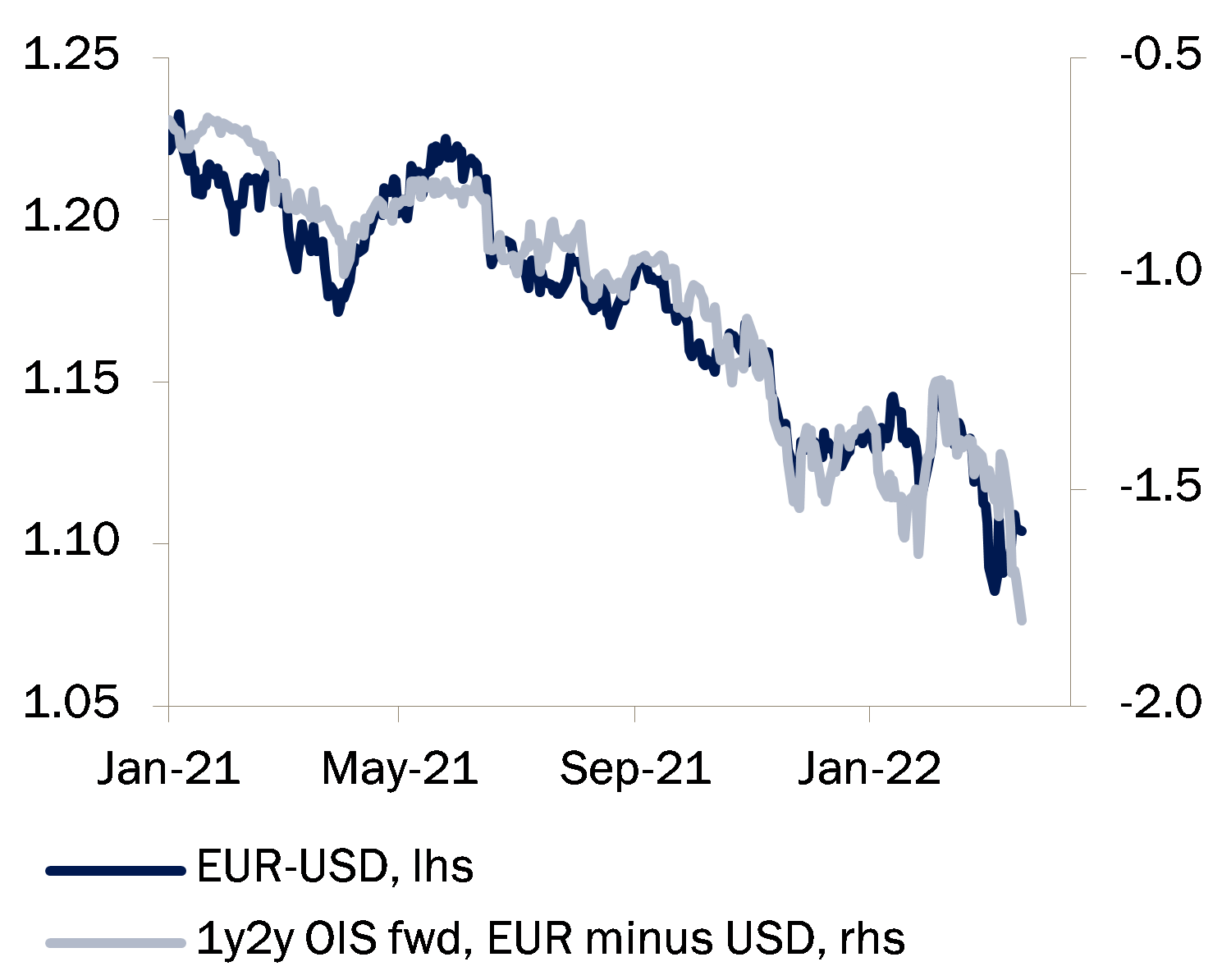

Bien que le marché ait sensiblement corrigé à la hausse ses prévisions de taux d’intérêt pour la zone euro suite à la réunion de janvier de la BCE, la normalisation de la politique monétaire devrait suivre un cours relativement modéré, ce qui n’annonce pas un redressement rapide de la monnaie unique. De manière générale, dans le contexte actuel, caractérisé par une croissance un peu moins forte, les monnaies cycliques devraient plutôt souffrir. Le fait, en particulier, que la zone euro dépende fortement de l’industrie manufacturière devrait agir comme un frein à l’appréciation de sa monnaie. Nous partons du principe que les problèmes des chaînes d’approvisionnement mondiales sont encore loin d’être réglés, notamment en raison de la poursuite de la «stratégie zéro COVID» menée par la Chine, qui entraînera sans doute de nouveaux confinements locaux. En fin de compte, toutefois, la résorption des goulets d’étranglement sur les chaînes logistiques mondiales devrait permettre à l’euro de rebondir.

Outre les perturbationd des chaînes d’approvisionnement mondiales, l’économie britannique pâtit toujours de frictions nées du Brexit dans les échanges commerciaux aux postes douaniers nouvellement rétablis avec l’Union européenne, ce qui devrait freiner encore davantage la dynamique de croissance du Royaume-Uni et brider le potentiel d’appréciation de la livre sterling (malgré le resserrement de la politique monétaire de la Banque d’Angleterre). Rien n’incite donc à tabler sur une remontée significative de la monnaie britannique cette année.

Jusqu’ici, le franc a bien plus profité que les autres monnaies fortes de la hausse mondiale de l’inflation, et nous pensons que sa trajectoire ascendante devrait se poursuivre cette année. Le retour rapide de la croissance économique suisse à ses niveaux d’avant la crise pourrait même inciter la Banque nationale suisse (BNS) à relever ses taux d’intérêt plus tôt que la BCE, ce qui profiterait au franc. Nous notons que le taux de change réel du franc est resté constant au cours des dix dernières années et que la BNS pourrait donc tolérer une appréciation modérée de sa monnaie. Nous distinguons un potentiel d’appréciation substantiel également pour le yen, dont la valorisation actuelle est attrayante et qui n’a que peu profité jusqu’ici de la faiblesse de l’inflation japonaise.

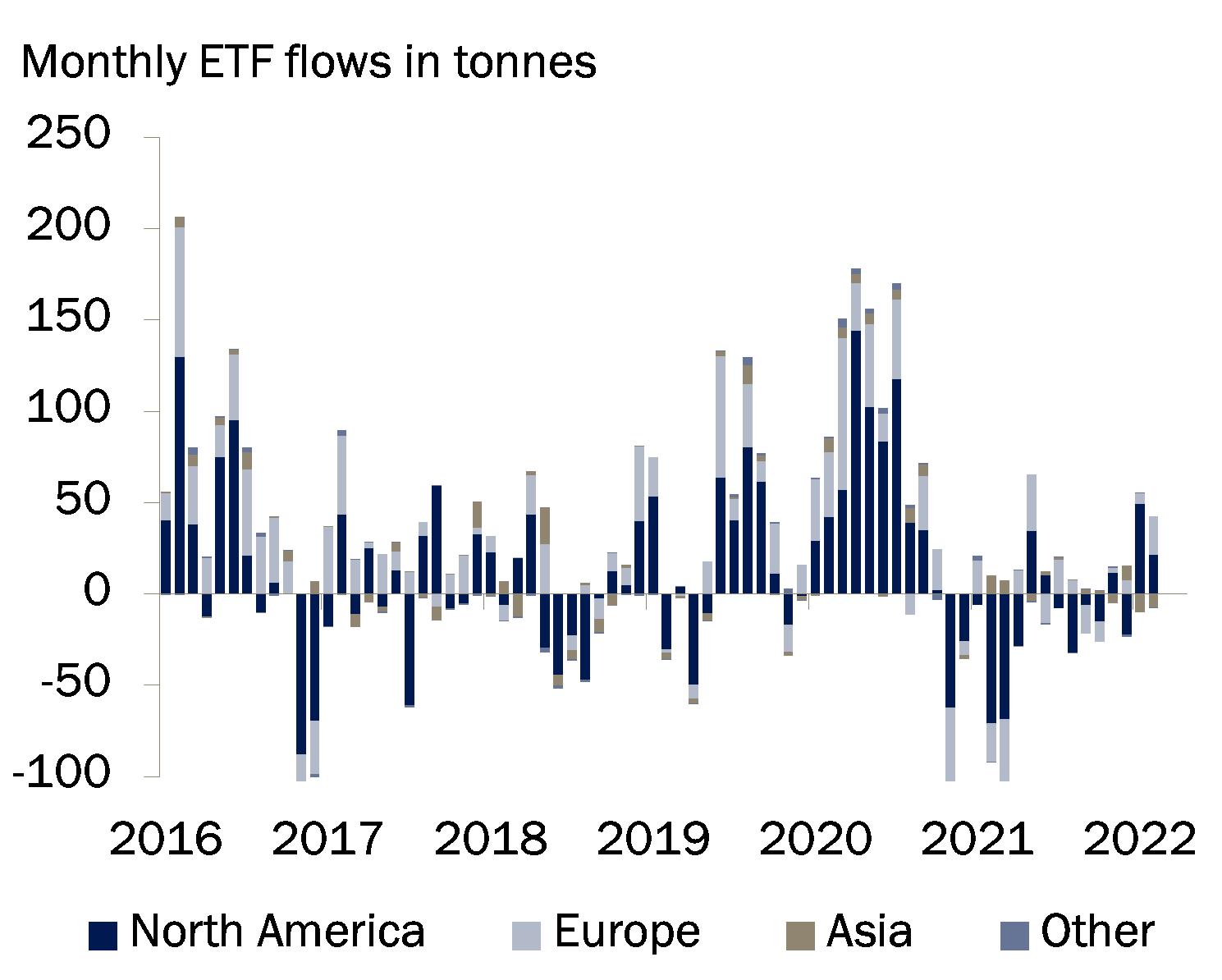

Contrairement aux attentes de nombreux analystes, l’or s’est bien affirmé depuis le début de l’année, alors même que les taux réels américains et le taux de change du dollar ont évolué ces derniers mois dans un sens défavorable au métal jaune. Cette situation montre que l’or reste demandé, en tant que valeur refuge, dans le contexte actuel marqué par les risques géopolitiques. Ainsi, la demande de fonds indiciels (ETF) sur l’or s’est-elle redressée de manière significative en janvier pour la première fois depuis mai 2021. Nous doutons toutefois que le métal jaune enregistre encore une forte progression d’ici à la fin de l’année et tablons plutôt sur une stabilisation autour de son niveau actuel.