Les rendements des obligations d'Etat ont continué d’augmenter pendant le mois, donnant le ton aux marchés pour le mois d’octobre.

- Nous conservons un avis globalement pessimiste sur les perspectives économiques mondiales alors que les banques centrales restent résolument engagées dans la voie du resserrement. Nous anticipons une croissance inférieure à la tendance et un risque élevé de récession pour l'année à venir aux Etats-Unis.

- Les rendements des obligations d'Etat ont continué d’augmenter pendant le mois, donnant le ton aux marchés pour le mois d’octobre. La volatilité des marchés obligataires devrait se prolonger tant que nous n’aurons pas davantage de visibilité sur le pic de l’inflation, et donc des taux directeurs.

- Pour retrouver un avis plus favorable à la duration, nous attendons un ralentissement de la croissance de l'emploi, une stabilisation des anticipations de hausse de taux par les marchés et une diminution de la volatilité des obligations «core» (obligations de qualité supérieure à volatilité réduite).

- Nos portefeuilles multi-actifs continuent de sous-pondérer les actions, avec un positionnement neutre sur les instruments de taux à faible volatilité (bien que nous commencions à envisager un positionnement positif) et une sous-pondération du crédit qui privilégie les titres de meilleure qualité.

Alors que la surchauffe économique se poursuit aux Etats-Unis et dans d’autres grandes économies de marché, et que la Chine fait face aux contrecoups de sa politique de lutte contre la pandémie et aux difficultés du secteur du logement, nous conservons un avis globalement pessimiste sur les perspectives de l’économie mondiale.

Nous prévoyons une croissance inférieure à la tendance jusqu'à la fin de 2023 avec un risque élevé de récession pour l’an prochain. L'inflation reste largement supérieure aux objectifs des banques centrales et ne montre aucun signe convaincant de décélération, ce qui motive un resserrement rapide des politiques monétaires qui pèse sur les conditions financières plus générales.

On devrait observer une légère amélioration sur le front de l'inflation dans les mois à venir, tandis que les hausses de taux d'intérêt pourraient se terminer vers le premier trimestre de 2023, mais ces prévisions restent entourées d’une forte incertitude.

Il existe des signes timides de rééquilibrage du marché du travail aux États-Unis : les emplois vacants ont nettement diminué au cours des derniers mois et certains indicateurs de l’inflation des salaires sont en train de s’infléchir. La croissance de l'emploi se poursuit malgré tout à un rythme susceptible d’exercer des pressions baissières sur le taux de chômage, ce qui n’est pas compatible avec les objectifs de la Réserve fédérale américaine (Fed). L'inflation des prix à la consommation reste également plus élevée que prévu, en grande partie à cause des catégories de services caractérisées par des prix généralement rigides.

La croissance globale s'est toutefois relativement bien maintenue. Nous prévoyons un taux de croissance du PIB américain supérieur ou égal à 2% pour le troisième trimestre, avec probablement un impact favorable de la volatilité des flux du commerce extérieur ; d'autres indicateurs de la croissance sous-jacente restent également en terrain positif.

Tout cela implique que la Fed a encore du travail à faire, et que son taux directeur augmentera probablement d'environ 200 points de base (pb) d'ici mars 2023, ce qui le porterait à près de 5 % ou légèrement au-dessus.

Les perspectives apparaissent tout aussi difficiles ailleurs dans le monde. La zone euro et le Royaume-Uni sont confrontés à un grave choc des prix de l'énergie provoqué par la réduction des flux de gaz naturel. La politique budgétaire compensera probablement une partie du surcoût, mais dans une moindre mesure que ce qui avait été prévu (jusqu'à récemment) par le gouvernement en ce qui concerne le Royaume-Uni. La baisse des revenus réels des ménages semble déjà avoir provoqué une contraction de l'économie britannique. Les enquêtes auprès du secteur privé de la zone euro annoncent également une croissance très affaiblie, voire négative. En raison toutefois de pressions inflationnistes assez généralisées, nous pensons que la Banque centrale européenne et la Banque d'Angleterre poursuivront malgré tout leur politique de resserrement.

L'économie japonaise fait en partie figure d’exception pour le moment : la politique monétaire reste axée sur la relance tandis que l’économie profite d’une réouverture relativement tardive après la pandémie et que l'inflation reste inférieure à l'objectif de la Banque du Japon. Les signes de détérioration du cycle mondial des biens font toutefois planer des risques baissiers sur les exportateurs japonais -un phénomène prévu de longue date alors que les dépenses des ménages se tournent à nouveau vers les services et que la reconstitution des stocks arrive à son terme.

Pendant ce temps, l'économie chinoise reste aux prises avec les mesures de confinement liées au COVID-19 et un secteur immobilier en situation de déflation. La politique monétaire et budgétaire fait contrepoids, mais de façon limitée.

Nous n’attendons pas de véritable reprise avant le second semestre de l’an prochain.

Les rendements obligataires ont continué à augmenter en octobre, les obligations d’État «core» donnant le ton à l’ensemble des classes d’actifs. Le rendement à 10 ans a bondi de presque 100 pb depuis début septembre et se situe désormais à plus de 4 %. Les politiques restrictives des banques centrales et la résilience de l’inflation comme de la croissance ont également poussé les rendements à la hausse sur les autres grands marchés.

Dans le même temps, la volatilité du marché obligataire britannique, provoquée par l’annonce de mesures de relance par le gouvernement, s'est répercutée sur les autres marchés et a exacerbé la volatilité de la classe d’actifs. On voit mal comment cette volatilité pourrait s’atténuer à court terme alors que l'inflation continue de surprendre à la hausse et que les banques centrales restent résolument engagées dans la voie du resserrement.

La hausse des rendements «core» commence toutefois à redonner de l’attrait aux obligations. Les rendements supérieurs à 4 % (en nominal) et à 1,5 % (corrigés de l’inflation) des bons du Trésor américain à 10 ans devraient ainsi commencer à attirer les investisseurs axés sur la gestion de passif.

Qu'est-ce qui nous inciterait à avoir un avis plus favorable à la duration, notamment en ce qui concerne les bons du Trésor américain? Nous aimerions voir certains des éléments suivants :

Ralentissement de la croissance de l’emploi: le taux de chômage des États-Unis a baissé de façon régulière depuis un an, passant sous la barre des 3,6%. On voit mal comment les rendements obligataires pourraient se stabiliser avec un marché du travail aussi tendu, une croissance de l’emploi qui reste forte et des salaires qui continuent d’augmenter.

Stabilisation des anticipations de hausse de taux de la Fed par le marché : dans le même ordre d'idées, la forte croissance de l'emploi associée à la persistance de l'inflation provenant des services conforte le marché dans ses anticipations de fortes hausses de taux. En date de rédaction du présent bulletin, le taux final des fonds fédéraux se situait à plus de 5% à l’issue de quelques mois supplémentaires de hausses régulières.

Volatilité réduite des instruments de taux à faible volatilité («core»): l’indice MOVE (qui mesure la volatilité des prix des options sur obligations) a augmenté de plus de 30 pb depuis septembre et se situe à plus de deux écarts types au-dessus de sa moyenne à long terme. De manière inhabituelle, le MOVE a été à l'origine de la volatilité des actions jusqu'à présent dans le cycle de hausse des taux.

Il est fort probable que la volatilité du marché obligataire se prolongera tant que la Fed s’efforcera de calibrer le niveau auquel interrompre son resserrement et de déterminer quel pourrait être un taux plausible. Celui-ci est difficile à prévoir et les acteurs du marché en sont réduits à tenter de le déduire au fil du temps en fonction de l’évolution des chiffres d’emploi et d’inflation face au resserrement monétaire, ce qui entretient la volatilité.

Nous pensons que dans les mois à venir, le ralentissement de la croissance mondiale amènera les investisseurs à s’inquiéter davantage des risques de récession que des risques d'inflation, ce qui devrait finir par provoquer une reprise de la demande d'obligations. Cette prévision repose sur l’idée que l'inflation sous-jacente devrait atteindre son point culminant dans les prochains mois sur les grands marchés développés, avant de redescendre progressivement vers les objectifs des banques centrales. Nous nous méfions toutefois du fait que les marchés restent aujourd’hui focalisés sur une inflation de plus en plus élevée associée à des orientations futures des banques centrales toujours axées sur le resserrement. Nous conservons par conséquent un positionnement neutre sur la duration.

Nous nous efforçons dans cet environnement d’évaluer le rôle des grandes capitalisations américaines dans notre exposition aux actions. Ce segment de marché peut être considéré comme défensif à plusieurs égards :

- Composition sectorielle : il est, en moyenne, plus exposé aux secteurs défensifs que d’autres indices boursiers internationaux. L'indice américain présente une sous-pondération des services financiers et du secteur des matériaux, ainsi qu’une surpondération des secteurs de la santé et des logiciels, dont les résultats devraient être moins sensibles à l’évolution du cycle économique. Ces caractéristiques devraient renforcer son attrait en cas de ralentissement de la croissance.

- Qualité: les grandes capitalisations américaines sont particulièrement rentables, avec une marge bénéficiaire d'équilibre et un rendement des capitaux propres supérieurs à ceux de leurs homologues étrangères. Malgré des prévisions de bénéfices probablement trop optimistes, la qualité de ce segment pourrait être source de soutien dans un contexte de baisse générale des bénéfices.

- Économie américaine : au cours de l'histoire récente, l'économie américaine s'est avérée plus résiliente que bon nombre de ses concurrentes. Elle est aujourd’hui moins exposée aux conséquence de la guerre entre la Russie et l'Ukraine et à certains risques extrêmes liés à la crise énergétique. Malgré nos prévisions peu optimistes concernant la croissance américaine, nous nous attendons à une récession en bonne et due forme en Europe et au Royaume-Uni pour cette année, ce qui rend les actifs américains comparativement plus attrayants.

- Dollar US : au vu de la surperformance du dollar américain cette année, le taux de change s’est avéré un paramètre important pour les investisseurs en actions.

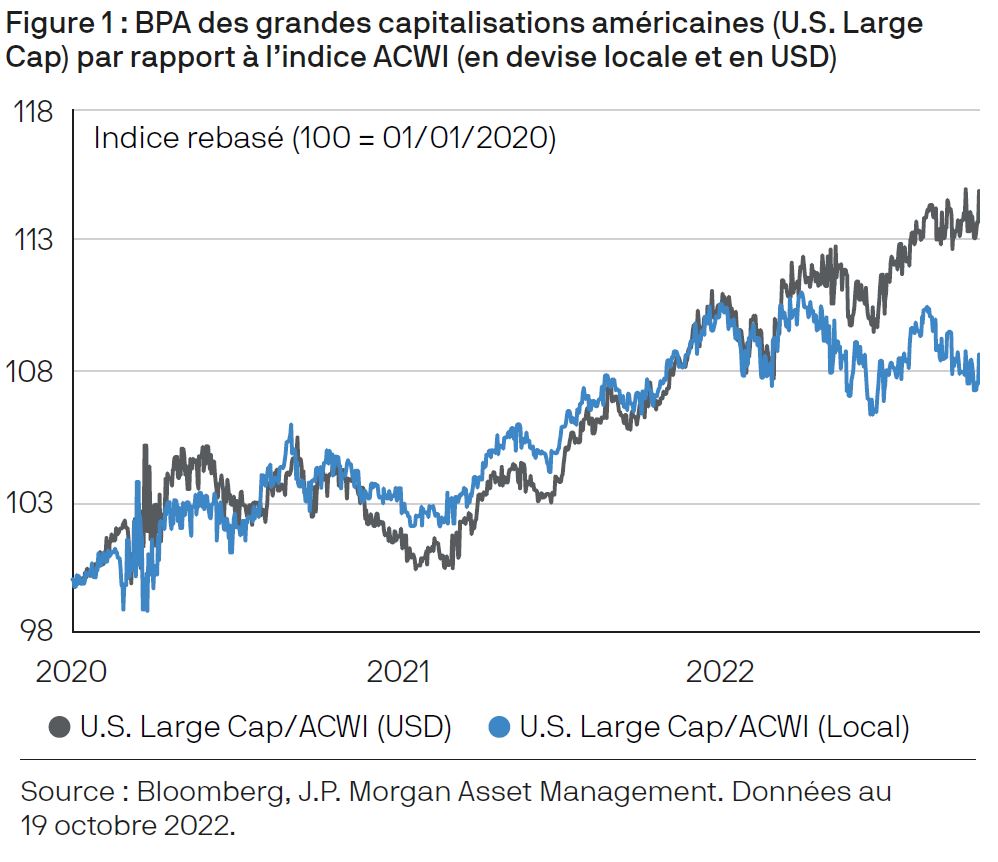

En devise locale, les actions américaines affichent des performances comparables aux moyennes mondiales. Les grandes capitalisations affichent néanmoins une nette surperformance lorsque les rendements des actions internationales sont reconvertis en dollars américains (figure 1). Pour les investisseurs en dollars qui ne peuvent pas accéder aux rendements en monnaie locale, l'attrait du dollar américain favorise également les actifs américains.

Si les grandes capitalisations américaines affichent des performances plutôt moyennes depuis le début de l’année, l'impact du taux de change les rend plus intéressantes en USD.

Dans l’environnement de marché de cette année, la hausse des taux d'intérêt a réduit les ratios P/E (cours/bénéfice) des actions chères, notamment dans le secteur de la technologie, ce qui réduit le caractère défensif de l'exposition de l'indice américain au secteur des logiciels. Cependant, alors que commençons à nous réintéresser à la duration et à nous rapprocher de ce que nous pensons être la fin d'une série de surprises «hawkish» de la part des banques centrales, le caractère défensif du secteur technologique devrait de nouveau se manifester.

Implications pour l’allocation d’actifs

Nos portefeuilles multi-actifs restent sous-pondérés en actions, reflétant nos prévisions d’une croissance inférieure à la tendance aux États-Unis, d’une récession en Europe et de vents contraires sur les économies asiatiques. Nous avons actuellement un positionnement neutre sur les obligations «core», mais commençons à envisager de passer en positif au vu de l’augmentation des rendements de ces derniers mois. Nous conservons une sous-pondération globale du crédit à court terme tout en privilégiant les titres de meilleure qualité, car nous pensons que le ralentissement de la croissance mondiale entraînera un élargissement des spreads et ouvrira de meilleurs points d'entrée dans les mois à venir. Cette conviction est toutefois contrebalancée par le niveau élevé du portage ainsi abandonné, ainsi que par la faiblesse des émissions depuis septembre.