L’inflation devrait rester supérieure aux objectifs des banques centrales jusqu’en 2023 et les taux directeurs resteront probablement élevés pendant encore plusieurs années.

- Alors que l’inflation mondiale se calme dans certains endroits et que la croissance économique des marchés développés fait preuve de résilience à certains égards, les perspectives macroéconomiques nous apparaissent toujours moroses: l’inflation devrait rester supérieure aux objectifs des banques centrales jusqu’en 2023 et les taux directeurs resteront probablement élevés pendant encore plusieurs années.

- La flambée des prix de l'énergie en Europe devrait continuer à peser sur les dépenses de consommation et, au niveau mondial, certains chiffres clés de production laissent entrevoir une contraction. Si la croissance devait se ralentir encore plus au 4e trimestre, les marchés risquent de se focaliser sur le risque d’une récession mondiale.

- Nous doutons que l'impressionnante remontée estivale des actions américaines se poursuive et anticipons une baisse des bénéfices, résultat d’un environnement de croissance moins favorable.

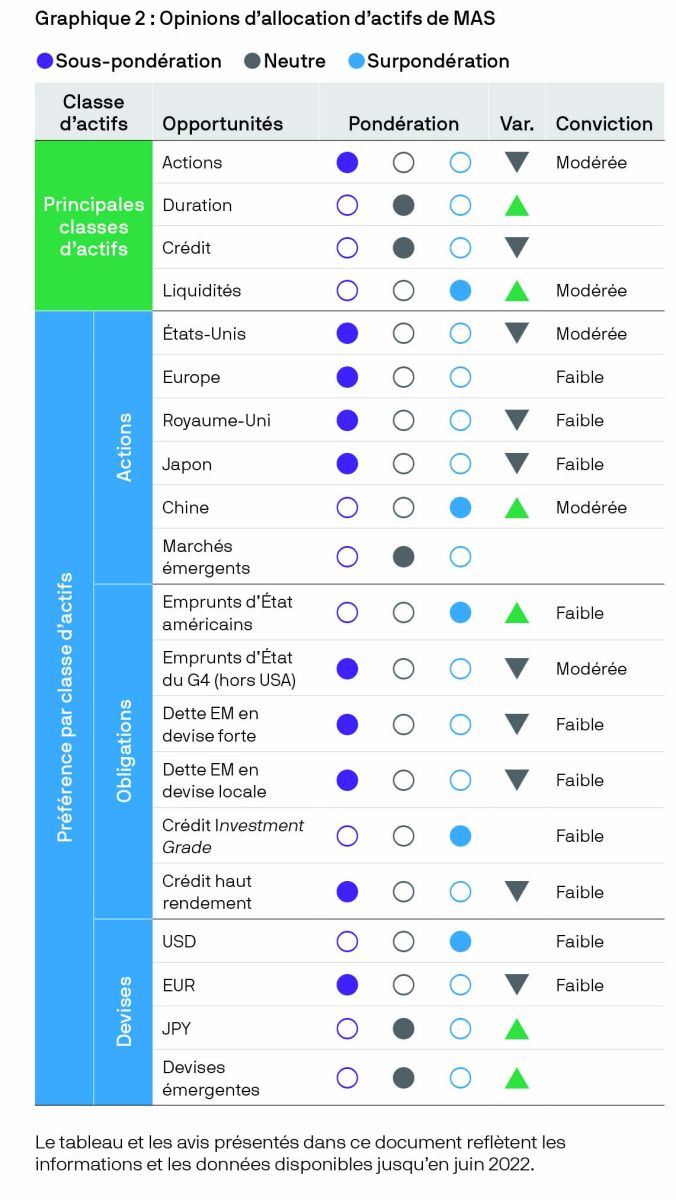

- Le positionnement de nos portefeuilles multi-actifs est axé sur la protection : nous restons sous-pondérés en actions et bien que la hausse des rendements rende l'achat de duration plus attrayant, nos positions restent modestes. Le crédit et les marchés émergents ne sont pas attractifs à nos yeux.

Autre problème concernant le soi-disant «point culminant» de l’inflation: malgré toute l'attention portée aux bonnes nouvelles côté américain, celles-ci sont beaucoup moins nombreuses dans le reste du monde développé. Si aux Etats-Unis, les prix à la consommation ont bénéficié de la vigueur du dollar qui a fait baisser le coût des importations, les régions dont la monnaie s'est dépréciée par rapport au dollar ont enregistré une augmentation du coût de leurs importations (dont beaucoup sont facturées en dollars).

En Europe, les hausses des prix de l'énergie et de l'électricité ont fait grimper les prix, et ce n’est pas fini : pour réduire la consommation au Royaume-Uni, le plafond sur les prix du gaz et de l'électricité devrait augmenter de 70% en octobre pour les ménages. D'autres taxes sur l'énergie sont prévues dans la zone euro. D'une manière générale, nous prévoyons que l'inflation sera largement supérieure aux objectifs des banques centrales jusqu'en 2023, ce qui devrait maintenir les responsables monétaires en mode de resserrement.

En parallèle, l'activité mondiale ralentit plus progressivement que prévu, mais elle ralentit quoi qu’il en soit. Le marché américain du logement, un secteur particulièrement sensible à la hausse des taux d'intérêt, a récemment vu le nombre de ventes mensuelles chuter bien en dessous de sa tendance prépandémique. En Chine, les mesures de relance à grande échelle que nous attendions après la levée des mesures de confinement liées au COVID-19 ne se sont pas matérialisées, tandis que le ralentissement prolongé du marché immobilier reste un risque majeur. En Europe, l'augmentation rapide du prix du gaz naturel (désormais nettement supérieur à 250 € /MWh) et de l'électricité encourage non seulement une politique monétaire plus stricte, mais pèse également de manière significative sur les revenus réels et la capacité des consommateurs à dépenser sur d’autres postes.

Venant corroborer ces perspectives moroses, les chiffres préliminaires des PMI du mois d’août publiés cette semaine par S&P montrent qu’en moyenne, les indices d’activité économique des principales économies développées ont chuté à 47,3 (tout chiffre inférieur à 50 signale une contraction).

Il est toutefois probable que pour freiner l’inflation, la croissance devra ralentir encore plus. La décélération des salaires aux États-Unis passera donc probablement par une augmentation du taux de chômage très bas à l’heure actuelle, ce qui ne peut être réalisé qu'en ralentissant considérablement la croissance de l’emploi pour la ramener à une fraction de son rythme actuel. Si la croissance devait encore se ralentir dans les prochains mois, on peut s’attendre à ce que les marchés se focalisent sur le risque de récession mondiale.

La hausse estivale des actions américaines a peu de chances de se poursuivre

Les actions américaine se sont inscrites en forte hausse sur les deux derniers mois. Après avoir touché le fond à la mi-juin, elles ont gagné plus de 12 % par rapport à leur récent plancher.

Qu’est-ce qui explique cette nette remontée?

- Diminution du risque de récession aux États-Unis: la baisse des prix de l'essence et la bonne tenue du marché de l’emploi ont apaisé les craintes d'une récession de l'économie américaine.

- Anticipation accrue d’un «atterrissage en douceur»: un indice des prix à la consommation meilleur que prévu pour la première fois depuis des mois a alimenté l’espoir que la Réserve fédérale (Fed) orchestre un atterrissage en douceur (avec une inflation qui se rapproche de l'objectif sans ralentissement majeur de la croissance). Les valorisations boursières ont été poussées à la hausse par la baisse des taux réels, qui ont chuté en peu de temps de 50 points de base (pb) pour ceux à 10 ans.

- Des fondamentaux favorables: les données en provenance des enquêtes et des positions de marché montrent qu’il existait une bonne dose de pessimisme à l'égard des actions au début de l’été. Associée à la faible liquidité estivale, cette dynamique semble avoir amplifié le mouvement haussier.

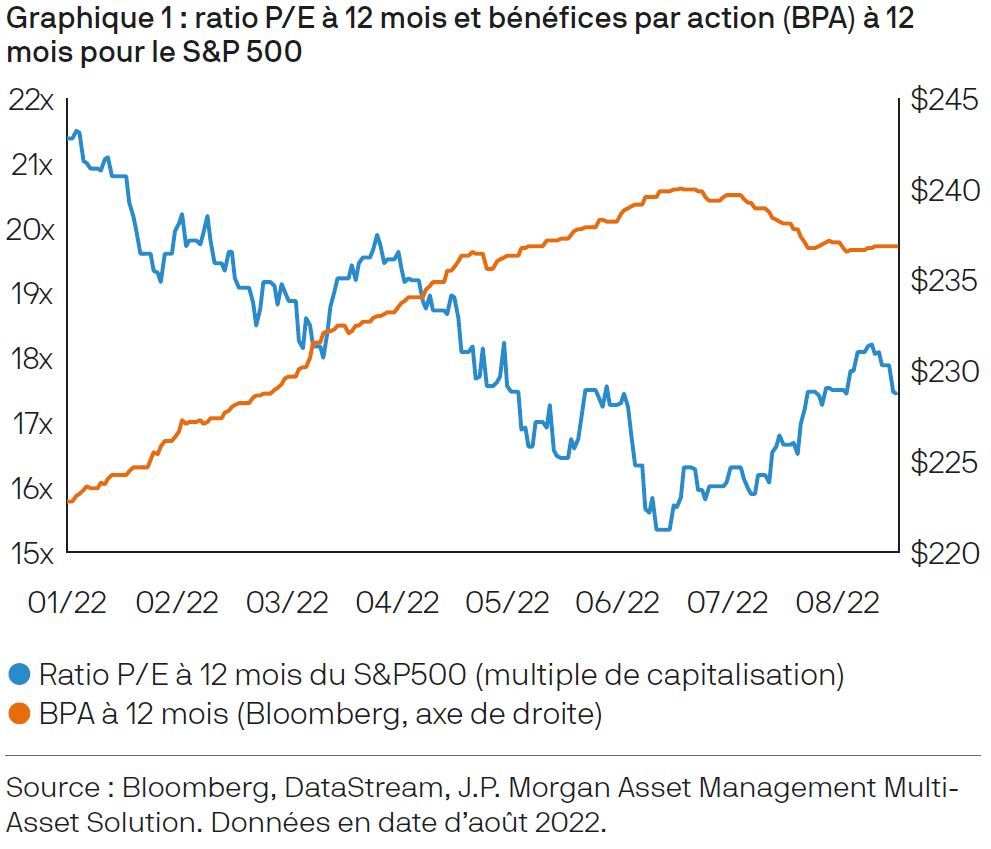

En ce qui concerne la composition de cette hausse, l’amélioration des performances provient d’une augmentation des multiples de capitalisation, et non d'une augmentation des prévisions de bénéfices (graphique 1). Cette augmentation des multiples boursiers a plus que compensé la baisse des prévisions de bénéfices au cours de l'été. Nous pensons que cette dynamique ne va pas se poursuivre et que les bénéfices prévisionnels vont baisser, reflétant un environnement de croissance moins favorable, qui fait notamment peser des risques sur les marges élevées des entreprises. Le graphique 1 montre que cette tendance est déjà entamée. Notre anticipation d'une baisse des bénéfices explique notre opinion négative sur les actions par rapport aux obligations.

Si les actions continuaient de monter, ce serait parce que les multiples continuent d’augmenter. Nous estimons que ce scénario est peu probable. Avec un ratio de près de 18x, les valorisations reflètent déjà l’anticipation d’une évolution relativement bénigne de l'économie. Au cours du dernier cycle, il était rare que le S&P 500 se négocie au-dessus de 18x.

Les multiples boursiers sont influencés par les taux d'intérêt, en premier lieu le taux réel à 10 ans, et par l'équilibre changeant des risques entourant les perspectives macroéconomiques et les bénéfices. Même si le risque de récession a baissé à court terme, nous estimons qu'il est peu probable que l’augmentation des ratios cours/bénéfices (P/E) rémunère les investisseurs pour la baisse des bénéfices qui s’annonce.

La hausse récente des actions s’explique par l’augmentation des multiples et non par celle des prévisions de bénéfices

Les obligations apparaissent plus attractives

Après leur forte hausse de mi-juin jusqu’à juillet, les obligations des marchés développés ont rechuté, le rendement des bons du Trésor américain à 10 ans gagnant plus de 50 pb. Les rendements européens ont fluctué encore plus fortement. Nous pensons que les facteurs de cette baisse sont les suivants:

- Résilience de la croissance. Aux Etats-Unis en particulier, la résilience surprenante de l'activité économique semble avoir poussé les rendements à la hausse en réduisant la probabilité perçue d'une récession, réduisant ainsi la demande d'actifs sûrs. Le fait que la croissance ait si bien résisté malgré le resserrement volontariste de la politique monétaire de la Fed laisse présager, naturellement, une politique encore plus stricte à court terme et, plus fondamentalement encore, suggère que le taux directeur «neutre» de la Fed - celui qui stabilise l'économie dans un équilibre à plus long terme - est peut-être un peu plus élevé qu’on ne le pensait auparavant. Ces observations laissent à penser que nous pourrions connaître des taux directeurs moyens plus élevés non seulement pendant les prochains mois, mais aussi peut-être pendant les prochaines années. Ces derniers jours, le marché a été moins enclin à anticiper un revirement de la politique de la Fed pour l’an prochain.

- L’inflation américaine est peut-être en train de culminer, mais cela ne poussera pas forcément les rendements à la baisse. Au cours du mois dernier, l'atténuation de certaines tensions inflationnistes a pu faire penser que la Fed pourrait se montrer moins pressée de resserrer sa politique monétaire à court terme. Depuis le début de l’année, les signes d'accélération de l'inflation ont fait remonter les rendements sensibles de la partie avant de la 2. L’inflation américaine est peut-être en train de culminer, mais cela ne poussera pas forcément les rendements à la baisse. Au cours du mois dernier, l'atténuation de certaines tensions inflationnistes a pu faire penser que la Fed pourrait se montrer moins pressée de resserrer sa politique monétaire à court terme. Depuis le début de l’année, les signes d'accélération de l'inflation ont fait remonter les rendements sensibles de la partie avant de la courbe ainsi que le reste de la courbe. Depuis juillet toutefois, l’évolution des rendements à moyen terme face aux chiffres de l'inflation a été plus modérée. Ayant apparemment accepté que la Fed fera ce qu'il faut pour maîtriser l'inflation, le marché semble de plus en plus tenté de se focaliser sur les implications de second ordre : une inflation moins forte réduit les risques de récession, tempérant la demande d'actifs sûrs comme les obligations (et inversement dans le cas d’une inflation plus forte). En outre, en dehors des États-Unis, et surtout en Europe, rien n'indique que l'inflation ait atteint son point culminant. Les points morts d'inflation à long terme ont donc fortement augmenté, notamment sur le marché des Gilts britanniques, ce qui exerce une pression haussière sur les rendements des autres marchés.

- La Fed semble peu disposée à ralentir le rythme de ses hausses de taux. Ses propres commentaires laissent entendre que la fin de ce resserrement volontariste n’est pas pour demain. Certains membres du Federal Open Market Committee ont même appelé à une hausse d’un point entier en septembre. En Europe, les marchés se sont rangés à l’idée qu’en dépit des perspectives de croissance plus mauvaises résultant en grande partie de la hausse des prix du gaz naturel importé, les banques centrales devront intervenir lorsque l'inflation se généralisera.

Pour les prochains mois, nous pensons que le marché obligataire restera surtout influencé par les chiffres de croissance, ce qui fait que notre scénario de base d’une nette décélération de la croissance devrait peser sur les rendements. En revanche, l'évolution des rendements sur cette même période devrait dépendre un peu moins de la trajectoire de l'inflation, laquelle reste à nos yeux plus incertaine. La hausse des rendements rend également l'achat de duration plus attrayant. En raison toutefois de la grande incertitude qui pèse sur nos prévisions, et notamment de la possibilité que les chiffres d'activité se révèlent plus résilients que ce que nous anticipons, nos positions de duration restent de taille modeste.

Implications en matière d’allocation d’actifs

Conformément à nos prévisions d’une croissance inférieure à la tendance, de politiques monétaires toujours «hawkish» et de bénéfices en baisse, nos portefeuilles multi-actifs restent sous-pondérés en actions. La duration commence à être plus attrayante aux niveaux actuels et les obligations seront probablement plus influencées par la croissance que par l’inflation jusqu’à la fin de l’année. Le crédit apparaît moins attractif après sa forte remontée, tandis que les fondamentaux de la dette des marchés émergents ne sont pas non plus attrayants.

Nous avons enfin conscience que si la corrélation entre obligations et actifs risqués (tels que les actions) a été remarquablement positive depuis plusieurs semaines, un ralentissement plus important de la croissance (comme nous le prévoyons) la rendrait très certainement de nouveau négative, avec une hausse des obligations face à la baisse des actifs risqués. Même si les chiffres de croissance actuels font ressortir un niveau d’activité solide, nos portefeuilles sont positionnés pour offrir une protection contre les risques de baisse, plutôt qu’une exposition à un redémarrage du cycle économique et des bénéfices.