La victoire potentielle de partis eurosceptiques en Italie est l'une des raisons pour lesquelles nous nous attendons à une nouvelle dépréciation de l'euro par rapport au dollar.

- La pénurie de gaz provoquée par la guerre en Ukraine a fait ressortir la dépendance de l'Europe vis-à-vis des importations de gaz russe. Une nouvelle réduction de ces importations représenterait un risque économique majeur pour la région.

- La victoire potentielle de partis eurosceptiques lors des élections anticipées italiennes qui devraient se dérouler à l’automne prochain est l'une des raisons pour lesquelles nous nous attendons à une nouvelle dépréciation de l'euro par rapport au dollar américain.

- Nous avons une légère sous-pondération des Bunds allemands, anticipant de nouvelles mesures de resserrement monétaire de la part de la Banque centrale européenne; nous surveillons en parallèle la possibilité que la croissance européenne fasse peser des risques sur cette position.

- Nous avons une position neutre sur les actions européennes; cet avis pourrait devenir négatif si une pénurie de gaz entraînait une détérioration des perspectives économiques et/ou si un sentiment plus négatif impactait les spreads des obligations souveraines des pays périphériques. Notre avis deviendrait positif si ces risques se dissipaient.

L'économie européenne est confrontée à une pénurie de gaz, aux premières hausses de taux de la Banque centrale européenne (BCE) et à une crise politique en Italie, l’un des principaux États membres de l’UE. Ces défis sont compliqués par le ralentissement de la croissance mondiale et une inflation trop élevée.

Le gaz est une source d'énergie importante pour l'Europe, puisqu'il représente 22% de sa consommation énergétique. Considéré comme une énergie de «transition» dans le processus de décarbonation de la région, il est appelé à jouer un rôle clé en attendant que la production d'énergie renouvelable atteigne un niveau suffisant. Avec une production locale limitée, l'Europe dépend des importations pour satisfaire ses besoins. Ces derniers mois, la guerre en Ukraine a entraîné une diminution de l’approvisionnement en gaz russe, faisant peser la crainte d’une grave pénurie de gaz en Europe. Une nouvelle réduction des importations de gaz russe représenterait un risque économique majeur pour la région.

Pour répondre à la demande d'énergie au cours de l'hiver prochain, l'Europe ambitionne d’atteindre 80% de sa capacité de stockage d'ici la fin octobre. Les stocks se sont récemment améliorés grâce aux importations record de gaz naturel liquéfié (GNL) en provenance des Etats-Unis. Ils s'élèvent désormais à 65%, contre 26% au début de la guerre en Ukraine. Les perspectives d’avenir restent malgré inquiétantes.

Nord Stream I, le principal gazoduc reliant la Russie à l’Europe, a récemment recommencé à fonctionner après un arrêt pour cause de maintenance. Mais les flux ne sont qu'à 40% de la capacité et certains acteurs du marché craignent qu'ils ne tombent à 20% dans quelques jours. La capacité de l'Europe à atteindre son objectif de 80% dépendra du niveau des importations de gaz russe à partir de maintenant.

L'Europe a d’autres moyens à sa disposition pour augmenter ses stocks, comme par exemple les importations de GNL déjà mentionnées, les importations de gaz en provenance d’autres pays que la Russie et le déplacement de la demande d'énergie vers les centrales à charbon. Ces méthodes semblent toutefois avoir déjà atteint leurs limites. En cas de flux insuffisants en provenance de Russie, le rationnement semble inévitable. Les responsables européens se préparent actuellement au scénario catastrophe d'une coupure totale du gaz russe, avec des plans en cours visant à réduire la demande de gaz de 15%. Toute forme de rationnement du gaz équivaudrait à une destruction de la demande qui aurait des répercussions négatives sur la production industrielle et l'activité économique, et donc sur la croissance européenne.

Dans le même temps, le revirement spectaculaire de la BCE face à la hausse de l’inflation, avec le relèvement de ses taux directeurs de jeudi qui met fin à l’ère des taux négatifs, constitue un autre facteur défavorable pour les perspectives de la zone euro. Depuis la mi-avril, nous prévoyons que les mesures de resserrement monétaire de la BCE, qui font écho à celles prises par la Réserve fédérale (Fed) plus tôt dans l’année, devraient faire augmenter les taux des échéances intermédiaires des Bunds allemands (et d’autres titres souverains des pays centraux de l’Europe) par rapport aux obligations du Trésor américain.

Si une récession mondiale devait en outre se matérialiser, les Bunds allemands sous-performeraient probablement leurs homologues américains, qui pourraient baisser encore plus sachant que les rendements obligataires des marchés développés ont chuté vers zéro. Depuis quelques semaines cependant, les incertitudes croissantes tempèrent notre avis baissier sur les Bunds allemands.

Jusqu’à récemment, les acteurs du marché ont réagi aux chiffres élevés d’inflation et au resserrement monétaire en faisant le pari d’une baisse des obligations liée à la hausse attendue des taux d’intérêt. Mais depuis deux semaines, ce sentiment baissier semble de plus en plus contrarié par les inquiétudes liées à la croissance, qui pourraient pousser les obligations à la hausse : une inflation plus forte conjuguée à la hausse des taux directeurs à court terme pourrait en effet plonger l’économie dans une récession.

Nous pensons que ces inquiétudes pourraient réduire la propension des Bunds allemands à baisser en cas de nouvelles décisions hawkish de la BCE.

En effet, nous ne sommes pas convaincus que la BCE soit aussi encline que la Fed à resserrer sa politique monétaire au point de la rendre restrictive. Au cours des deux dernières années, les anticipations d'inflation de la zone euro ont augmenté pour atteindre une fourchette conforme à l'objectif de 2% de la BCE, une évolution positive après les anticipations inconfortablement basses du précédent cycle d’expansion. La BCE était impatiente de saisir l’opportunité de mettre fin à l’ère de taux négatif des dix dernières années qui n'a jamais été populaire auprès du public ou des banques européennes. Elle pourrait être moins tentée d’aller au-delà de cette première phase, et ce pour plusieurs raisons.

En premier lieu, la BCE pourrait ne plus avoir autant d’incitation à resserrer sa politique monétaire. Si l’inflation globale de la zone euro est presque aussi élevée que celle des États-Unis, l’inflation sous-jacente des prix à la consommation l’est beaucoup moins, à moins de 4% en glissement annuel. Le marché de l’emploi de la zone euro affiche certaines tensions, avec un taux de chômage à son plus bas niveau depuis la création de l'union monétaire, mais les salaires ne montrent que des signes avant-coureurs d’une éventuelle accélération. En fin de compte, l'inflation dans la zone euro semble toujours provenir davantage de problèmes d'approvisionnement sur des produits importés, comme par exemple le gaz russe, que de contraintes pesant sur l’offre de ressources intérieures. Ces facteurs non liés à l’inflation sous-jacente sont peut-être moins susceptibles de perdurer et pourraient finalement justifier un resserrement moins important de la politique monétaire (et être moins affectés par celle-ci).

Deuxièmement, le risque de détérioration de la croissance et de la stabilité financière constitue une contrainte potentielle pour le cycle de resserrement. En particulier, la hausse des taux engendrera probablement des inquiétudes quant à la viabilité de la dette des économies périphériques, au vu notamment de l’instabilité politique en Italie. La BCE est en train d’élaborer un outil «antifragmentation» dans le but d’éviter un élargissement excessif des spreads des obligations des pays périphériques (bien que les avis sur son efficacité potentielle divergent). Dans ces pays, la viabilité de la dette pourrait effectivement devenir problématique, car le taux global de leurs emprunts d’État suit l’augmentation des taux des pays centraux, y compris en l’absence d’augmentation des spreads. Dans ce cas, non seulement la BCE pourrait se montrer plus prudente quant à un nouveau resserrement de sa politique, mais les flux en direction des valeurs refuges - des obligations des pays périphériques vers les Bunds - pourraient faire baisser les rendements de ces derniers.

Nous faisons donc une distinction entre la BCE et d’autres banques centrales des marchés développés, comme par exemple la Fed, qui semblent déterminées à faire passer leurs taux directeurs en territoire restrictif pour défendre leurs objectifs d'inflation. En ce qui concerne l’Europe, nous considérons donc le cycle de resserrement de la BCE plus comme la fin d’un environnement porteur que comme le début d’un environnement défavorable. La BCE nous semble plus susceptible de viser un niveau de taux neutre, probablement autour de 2%, bien que les tensions économiques pourraient mettre un terme au cycle de resserrement avant que ce chiffre ne soit atteint. Nous surveillerons par conséquent les indications éventuelles d’une intensification des craintes liées à la croissance, ou d’une atténuation de la volonté de resserrement des responsables de la politique monétaire, pour remplacer notre sous-pondération des Bunds allemands par une position neutre.

Après une période de calme relatif (pour l’Italie), le pays se retrouve de nouveau en pleine crise politique. Le Mouvement 5 étoiles, qui fait partie de la coalition au pouvoir, a refusé de soutenir la politique du premier ministre Mario Draghi. Celui-ci a proposé à deux reprises sa démission au président italien Sergio Mattarella, qui l’a acceptée la deuxième fois. Le Parlement a été dissous et de nouvelles élections ont été fixées au 25 septembre. Les sondages indiquent qu'une coalition de droite et de centre-droit est susceptible de remporter ces nouvelles élections. Ces partis ont fait preuve d'euroscepticisme par le passé, et bien qu'ils soient revenus sur leurs propositions de sortie de la monnaie unique, leur élection aurait probablement un impact négatif sur l’euro par rapport au dollar.

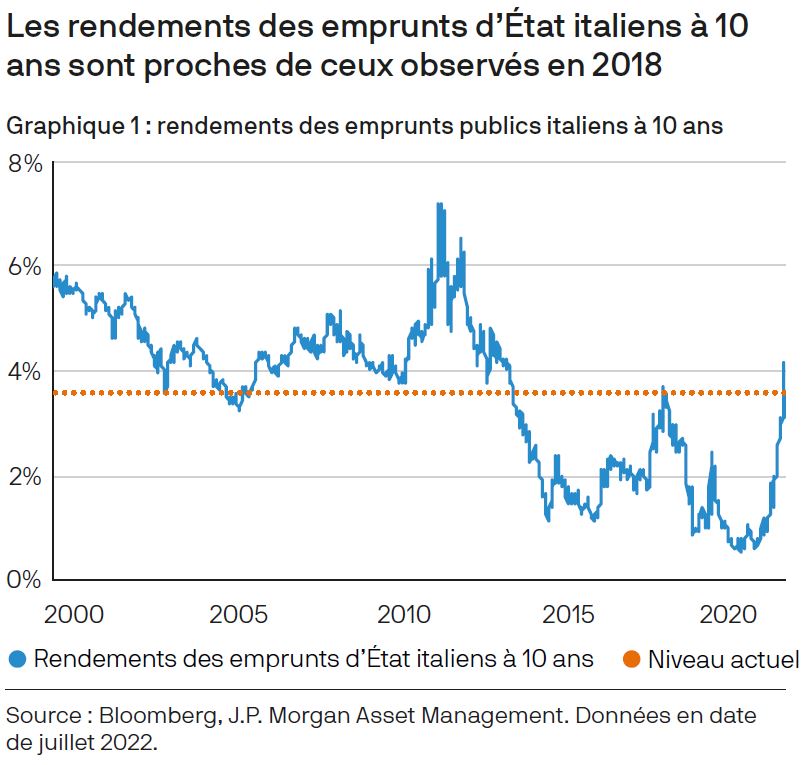

Avec un ratio dette/PIB de plus de 150% et des taux d’intérêt qui augmentent rapidement, les investisseurs s’inquiètent de la viabilité des finances publiques du pays. L’écart de taux entre les emprunts d’État italiens et allemands à 10 ans, qui est d’environ 2,3%, a fortement augmenté depuis le début de l’année, en raison notamment de la situation politique. Avec des taux allemands eux mêmes orientés à la hausse, les taux d’intérêt de la dette souveraine de l’Italie ont augmenté de manière encore plus importante, avec des rendements proches de 3,6% à 10 ans, ce qui constitue un niveau inquiétant (graphique 1). Entre autres risques, un nouveau gouvernement pourrait s’engager dans des dépenses incompatibles avec les règles budgétaires de l’EU, ce qui provoquerait des tensions avec la Commission européenne et pousserait les rendements encore plus à la hausse.

Nous nous attendons à une période prolongée de croissance inférieure à la tendance en Europe, avec un arbitrage particulièrement préoccupant entre croissance et inflation. Estimant que l'euro pourrait encore se dévaluer par rapport au dollar, nous avons une légère sous-pondération des Bunds allemands. En ce qui concerne les actions, nous sommes neutres sur les actions européennes par rapport aux autres marchés d’actions. Malgré les risques que nous avons relevés concernant les perspectives européennes, le marché est également bon marché, avec des ratios cours/bénéfices (P/E) à 12 mois qui se situent à 11x. Le marché est également relativement protégé de la correction qui a touché les valeurs les plus fortement valorisées cette année. Pour passer à un avis négatif sur les actions européennes, il faudrait que nous observions une détérioration plus importante des perspectives économiques, en raison probablement de la situation liée au gaz ou du retour d’un sentiment négatif à l’égard des spreads des pays périphériques, en premier lieu ceux de l’Italie. Si ces risques se dissipaient, nous pourrions passer à un avis positif sur les actions européennes.