Les banques centrales semblent décidées à maintenir des conditions financières restrictives en 2023 malgré le ralentissement de la croissance.

Notre scénario de base prévoit une croissance inférieure à la tendance pour 2023, avec une récession en Europe et au Royaume-Uni. Les Etats-Unis pourraient encore éviter de justesse une récession l'an prochain, mais nous nous attendons à de fortes baisses de la consommation, des stocks et des bénéfices.

L’inflation persiste dans la plupart des régions, provoquant un resserrement rapide des politiques monétaires. Les banques centrales semblent décidées à maintenir des conditions financières restrictives en 2023 malgré le ralentissement de la croissance.

Nous avons un positionnement neutre sur la duration et une surpondération des liquidités dans nos portefeuilles multi-actifs. Si les rendements obligataires américains sont peut–être déjà proches du haut de leur fourchette, les rendements des autres pays du G4 ont encore une marge de progression. Les taux monétaires sont de plus de plus attrayants dans l’ensemble des régions.

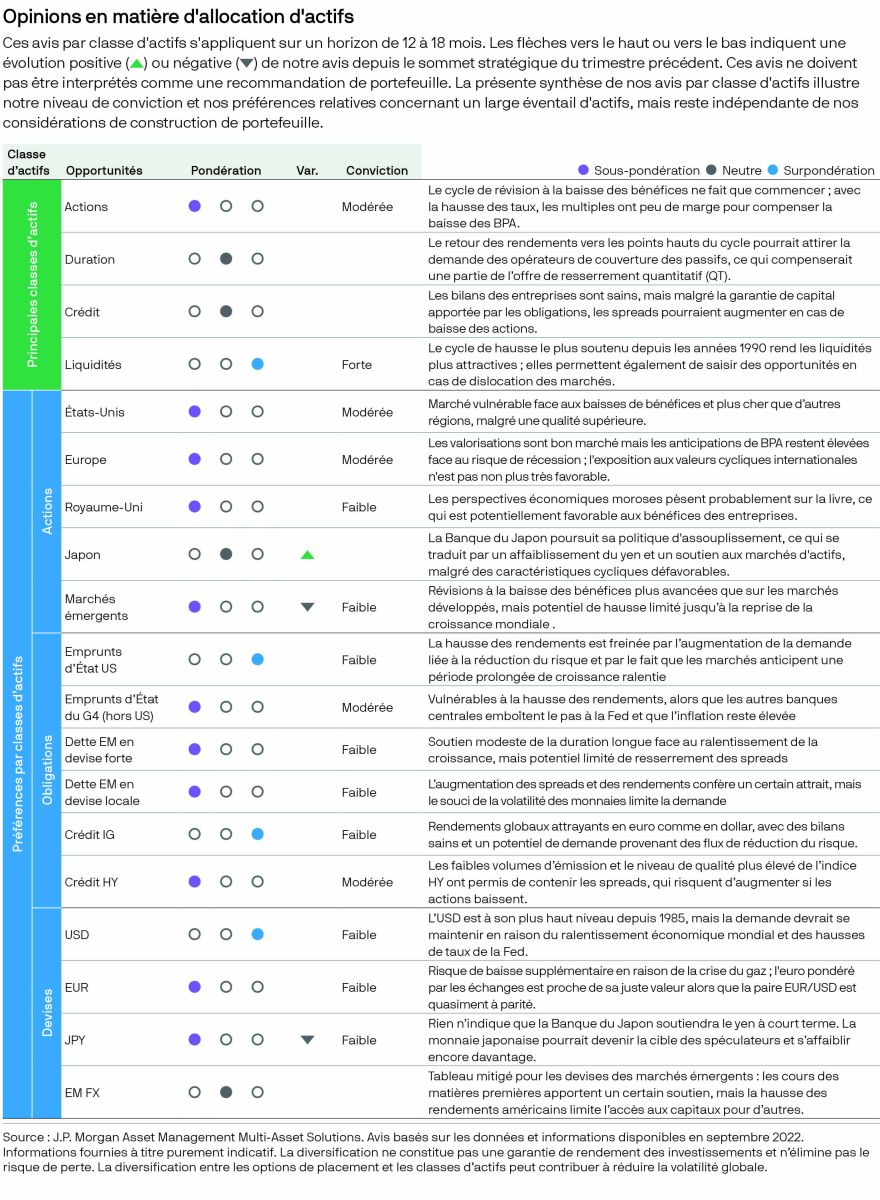

Nous sous-pondérons les actions, car nous nous attendons à d'importantes révisions à la baisse des bénéfices dans le monde entier. Cette sous-pondération est largement répartie entre les régions. En ce qui concerne le crédit, nous sommes globalement neutres, mais avec une nette préférence pour le crédit Investment Grade par rapport au crédit High Yield.

Ce mois de septembre a été dominé par la volatilité des marchés. La chaleur de l'été a commencé à se dissiper, tout comme l’espoir d’un changement de politique monétaire et d'un atterrissage en douceur qui avait soutenu les marchés en juillet.

Ce qui nous attend, c'est, au mieux, une période de faible croissance qui se prolongera pendant la majeure partie de l’année prochaine, avec en outre un risque important que l’économie mondiale entre en récession. Ce pourrait être la crise économique la plus prévisible de l'histoire. Pourtant, ni le marché du travail ni les bénéfices des entreprises ne semblent l’anticiper : le taux de chômage des Etats-Unis n'est que de 3,7% et, malgré la baisse d’autres indicateurs à fréquence élevée, les prévisions du consensus continuent d’annoncer des bénéfices en hausse pour cette année et l’an prochain.

Comme le montrent clairement les projections de la réunion de septembre du Federal Open Market Committee (FOMC), les autorités monétaires entendent toujours lutter contre l’inflation, même si la croissance doit en pâtir, et les taux d’intérêt resteront élevés tout au long de l'année prochaine. Si les marchés d’actifs commençaient à anticiper une pause prématurée des hausses de taux, menaçant ainsi de réduire à néant les efforts déployés par les responsables monétaires pour durcir les conditions financières, cela obligerait tout simplement les banques centrales à redoubler d'efforts. Soyons réalistes : la seule manière dont le cycle actuel de hausse pourrait se terminer ou s’inverser plus tôt que prévu consiste à plonger dans une récession, ce qui n'est pas vraiment une perspective rassurante pour les investisseurs à contre-courant.

Pour les 12 mois à venir, notre scénario de base prévoit une croissance atone aux Etats-Unis et une récession en Europe. Même si l’économie américaine évitait de justesse une récession en bonne et due forme, les dégâts seraient palpables : réduction significative des stocks, récession sur certains segments du marché des biens et forte baisse des bénéfices.

Même si nous estimons que l’inflation sous-jacente pourrait retomber aux alentours de 3% d’ici un an à même époque, ce chiffre serait malgré tout encore supérieur aux objectifs de la banque centrale et les risques penchent plutôt du côté d’une inflation toujours élevée. L’inflation des services semble durable, alimentée par un marché de l’emploi qui reste tendu. Même avec une croissance affaiblie dans le meilleur des cas, la conjoncture ne semble pas propice à un assouplissement prochain de la politique monétaire.

Le positionnement de nos portefeuilles multi-actifs reflète ces tensions. Nous faisons preuve de prudence, comme nos collègues de la gestion obligataire, tout en estimant qu’il est peu probable que les taux directeurs américains dépassent largement les 4,5%. Nous anticipons les mêmes risques liés aux bénéfices que nos collègues de la gestion actions, mais craignons que les valorisations aient du mal à absorber le plus gros des mauvaises nouvelles à venir, ce qui pousserait les actions vers de nouveaux points bas.

Nous conservons une sous-pondération des actions, un positionnement neutre sur le crédit et la duration, et une surpondération des liquidités. Surtout, nous sommes de plus en plus convaincus de la pertinence de ce positionnement marqué par la prudence. Sachant que le marché est en train de passer de l’inflation à la croissance, l’évolution de notre positionnement neutre sur la duration consiste à renforcer nos positions à des niveaux de rendement qui ne sont pas très éloignés de ceux d'aujourd'hui.

En ce qui concerne les actions, nous préférons répartir notre sous-pondération entre les différentes régions. Les actions américaines sont de meilleure qualité, mais restent chères. Les actions européennes sont exposées au risque d’événements majeurs, mais sont plus abordables. Les actions des marchés émergents ont déjà enregistré d’importantes révisions à la baisse des bénéfices, mais le dollar américain (qui joue un rôle majeur dans les perspectives des marchés émergents) devrait rester soutenu, même s’il pourrait avoir déjà passé son point le plus haut du cycle. Le Japon est le seul marché qui justifie un positionnement plus neutre, la faiblesse du yen étant favorable aux bénéfices des entreprises japonaises, y compris dans un contexte de ralentissement de la croissance mondiale.

Qu’ils soient orientés «croissance» ou «rendement», nos gestionnaires privilégient résolument les valeurs de meilleure qualité, ce qui accentue d’autant plus les caractéristiques défensives de nos expositions en actions.

Au sein de notre positionnement neutre sur le crédit, nous avons une nette préférence pour le crédit Investment Grade (IG) par rapport au crédit High Yield (HY). Il est certain que le niveau médian des rendements globaux rend le crédit de meilleure qualité plus attractif pour les portefeuilles qui ont des objectifs de rendement. Si, comme nous le pensons, les actions n’ont pas encore touché le creux de vague, les spreads du crédit devraient encore augmenter, même si les défaillances restent limitées.

En tout état de cause, nous ne sommes pas encore arrivés au point où il serait opportun de renforcer nos positions sur le crédit de type spéculatif.

Nous conservons un positionnement neutre sur la duration, avec une préférence pour les bons du Trésor américain par rapport aux autres titres souverains du G4. Les Bunds allemands apparaissent particulièrement vulnérables face au durcissement de la politique monétaire au sein de la zone euro. Si les préoccupations liées à la croissance prenaient le dessus dans les mois à venir, on devrait observer une forte demande de duration. Face à la hausse des taux directeurs, nous préférons pour le moment conserver une surpondération des liquidités.

Dans l’ensemble, nos portefeuilles ont peu varié par rapport au positionnement prudent que nous avions formulé en juin. Notre conviction que nous entamons un cycle de révision à la baisse des bénéfices sur fond de croissance ralentie (comme l’été l’a montré) s’est toutefois renforcée. Ce positionnement nous oblige à faire attention aux « rallyes » d’un marché baissier, même si les principaux risques que nous surveillons sont toujours les mêmes : persistance de l’inflation, baisse de la consommation, resserrement monétaire excessif et géopolitique, qui sont autant d’éléments qui pourraient plonger l'économie mondiale dans une récession encore plus profonde.

La synthèse et les principales idées sont examinées en profondeur au cours de notre sommet stratégique. Elles reflètent les analyses fondamentales collectives des gérants et des équipes de recherche au sein de notre groupe Multi-Asset Solutions et forment des perspectives communes sur lesquelles nous revenons et que nous testons régulièrement dans toutes nos discussions sur l’allocation d’actifs. Ces idées nous permettent d’orienter nos allocations et de veiller à ce qu’elles soient reflétées dans l’ensemble de nos portefeuilles.

- Croissance mondiale ralentie en 2023 ; le risque d’une récession mondiale en 2023 a augmenté.

- L’inflation continue de baisser au second semestre, mais reste tenace…

- … entraînant un resserrement de la politique monétaire de la Fed et un durcissement des conditions monétaires partout dans le monde.

- La vigueur du dollar pondéré en fonction des échanges commerciaux réels amplifie le durcissement des conditions financière

- Faiblesse généralisée des actions alors qu’une dégradation des marges et des BPA se profile à l’horizon.

- Les spreads du crédit restent vulnérables ; préférence pour le crédit IG de qualité par rapport au crédit HY.

- Perspectives équilibrées pour la duration ; les rendements de l'UE pourraient encore augmenter.

- Principaux risques : persistance de l’inflation, baisse de la consommation, resserrement monétaire excessif, géopolitique.