En règle générale, les actions émergentes ont tendance à se redresser non pas lorsque les bonnes nouvelles arrivent, mais plutôt lorsque toutes les mauvaises nouvelles ont été prises en compte.

- Depuis plus d’un an, les actions des marchés émergents (EM) accusent du retard sur les actions des marchés développés (DM). Si leurs valorisations se situent désormais à des niveaux plus raisonnables, les perspectives de bénéfices des entreprises EM continuent de susciter des inquiétudes.

- Le sentiment peu favorable des investisseurs à l’égard des marchés émergents est le reflet d’une inquiétude générale concernant l’économie chinoise, alors que la vague actuelle de cas de COVID-19 et de confinements, les craintes liées au marché immobilier et les problèmes d’approvisionnement pèsent sur l’activité. Les mesures de relance et l’accélération des vaccinations pourraient toutefois avoir un impact positif.

- Les inquiétudes concernant la croissance mondiale associées au durcissement de la politique monétaire des États-Unis pèsent également sur les autres grandes économies émergentes. Cependant, à mesure que les craintes d'une récession imminente s'éloignent, ces vents contraires pourraient s'atténuer.

- En règle générale, les actions émergentes ont tendance à se redresser non pas lorsque les bonnes nouvelles arrivent, mais plutôt lorsque toutes les mauvaises nouvelles ont été prises en compte. Nous pensons que ces dernières sont déjà intégrées par le marché et le second semestre de 2022 pourrait être plus favorable aux actifs des marchés émergents.

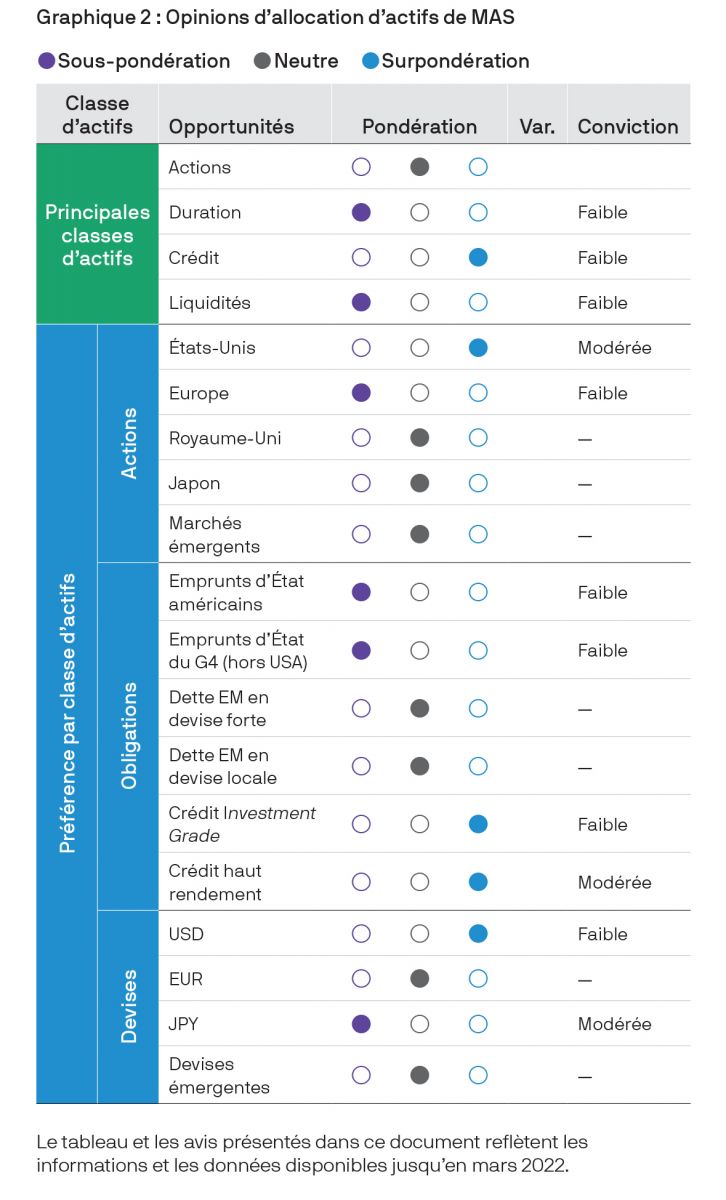

- Nos portefeuilles restent neutres sur les actions/obligations, mais nous sommes en train de revenir à un avis un peu plus favorable aux actions. Les sous-pondérations obligataires ont été légèrement réduites, tandis que le crédit à haut rendement de courte durée devient plus attrayant.

Depuis le début de l'année 2021, les indices boursiers des marchés émergents (EM) ont perdu 28% par rapport aux marchés développés (DM). La baisse des valorisations, l’allègement des positions et le sentiment que le pire est passé sont en train de devenir des facteurs favorables aux actifs des marchés émergents.

En revanche, il n’y a pas encore eu de réel relâchement de la pression exercée par les fondamentaux macro-économiques et les révisions à la baisse des bénéfices. En plus des risques internationaux qui ont pesé sur les marchés d’actions au cours du premier trimestre, les actions émergentes ont été pénalisées par les derniers chiffres économiques peu reluisants de la Chine. Les annonces réglementaires continuent également de peser sur les perspectives du secteur technologique chinois pour les investisseurs.

Il faudra probablement que les risques économiques de la Chine donnent l’impression d’avoir passé le pire pour le sentiment des investisseurs devienne plus favorable aux actifs des marchés émergents. Même si nous nous attendons à une certaine faiblesse à court terme, nous pensons qu’une amélioration est possible au second semestre.

Nous restons prudents sur les perspectives à court terme de la Chine. Les chiffres d’activité du mois de mars ont fait ressortir un ralentissement général de la croissance dans le contexte de la pire vague de COVID-19 enregistrée dans le pays depuis mars 2020. Le nombre de cas reste élevé et la dynamique de croissance pourrait encore s'affaiblir au second trimestre avant de rebondir au second semestre.

Les risques pesant sur nos prévisions de croissance pour la Chine (4,6% pour 2022) sont orientés à la baisse. La vague Omicron pose de graves problèmes à l'économie chinoise. Le coût économique des mesures de confinement est plus élevé que lors des vagues précédentes, pesant à la fois sur la production et la consommation. Les restrictions draconiennes imposées sur les déplacements intérieurs provoquent des goulets d'étranglement logistiques dans tout le pays. Le fret routier, qui représente plus de 70% du transport de marchandises en Chine, avait chuté de plus de 25% en glissement annuel à début avril. Nous nous attendons à ce que la Chine maintienne sa politique de «zéro COVID» à court terme. La forte contagiosité d'Omicron laisse donc présager d’autres mesures de confinement, y compris lorsque la vague actuelle se sera résorbée.

Les chiffres du secteur immobilier chinois ont également continué de se ralentir en mars. Les indicateurs à fréquence élevé, et notamment le nombre de logements vendus, restent orientés à la baisse pour le mois d’avril. Nous pensons que le risque d'un ralentissement plus durable de l'immobilier est en train d’augmenter: la baisse des prix des logements neufs dans les villes de moindre importance pourrait incite un nombre croissant d’acheteurs potentiels à jouer l’attentisme.

Face aux pressions économiques résultant de la vague Omicron et à la faiblesse du secteur immobilier, nous pensons que les dirigeants chinois vont intensifier les mesures d’assouplissement monétaire pour soutenir la croissance. Les mesures de relance monétaire, budgétaire et immobilière récemment annoncées n'ont pas encore compensé les répercussions du durcissement des restrictions liées au COVID-19.

Il est malgré tout probable qu’un nouvel assouplissement par le biais d’une réduction du taux de réserves obligatoires (TRO) ou des taux directeurs sera limité. Les responsables de la politique monétaire chercheront en effet à protéger les marges nettes d'intérêt des banques ainsi que le différentiel de taux d'intérêt entre la Chine et les principales économies des marchés développés. Selon nous, l'assouplissement monétaire visera plutôt à stimuler le crédit par le biais de refinancements et de pressions sur les banques pour les inciter à distribuer des prêts.

À nos yeux, la politique en matière de COVID-19 sera déterminante pour les perspectives de croissance de la Chine. La transition vers une approche moins onéreuse du COVID-19 passera probablement par l’augmentation des taux de vaccination et la production en masse de traitements contre le virus au niveau national. La Chine accuse toujours du retard dans la vaccination de sa population plus âgée (60 ans et plus). Au 11 avril, 57% des Chinois de plus de 60 ans avaient reçu un rappel, contre 80 à 90% dans d'autres pays industrialisés comme le Royaume-Uni ou le Canada. Au rythme actuel, il faudra à la Chine environ treize semaines pour que 80% de sa population de plus 60 ans ait reçu un vaccin de rappel. Notre scénario de base fait l’hypothèse que la Chine abandonnera sa politique «zéro COVID» au quatrième trimestre de cette année, après le 20e Congrès du Parti.

Les marchés pourraient changer de direction avant cela. Des signes anticipés d’un assouplissement de la politique zéro-COVID de la Chine, associés à une augmentation des taux de vaccination et à de nouvelles mesures de relance, pourraient suffire à rassurer les marchés dès le milieu de l'année.

En raison de son importance primordiale dans l’indice MSCI EM, la Chine occupe une place centrale dans notre avis global sur les marchés émergents. Cependant, Taïwan, la Corée du Sud et l'Inde, qui représentent au total plus de 40% de l'indice, jouent également un rôle important dans les perspectives des actions émergentes.

Ces économies sont confrontées à plusieurs difficultés. Tournées vers les marchés d’exportation, la Corée du Sud et Taïwan ont récemment souffert de la baisse des prévisions de croissance mondiale, de la rotation de la demande vers les services et des perturbations des chaînes d'approvisionnement. Importatrice nette d'énergie, l’Inde continue de souffrir des prix élevés de l’énergie. Les marchés émergents sont également confrontés au resserrement monétaire de la Réserve fédérale américaine (Fed), ainsi qu'aux tensions géopolitiques qui ont entraîné une hausse du dollar.

Nous estimons toutefois que les marchés ont déjà intégré bon nombre de ces difficultés. Notre scénario de base pour 2022 prévoit une croissance mondiale proche de la tendance. Nous pensons que la crainte d'une récession imminente s'estompera dans les mois à venir, ce qui pourrait stimuler les économies fortement exportatrices. Les prix de l'énergie devraient rester élevés, mais sans fluctuer aussi fortement qu'ils ne l’ont fait au trimestre précédent. Sur la base de sa valeur pondérée en fonction des échanges commerciaux, il semble de plus en plus possible que le dollar fléchisse légèrement au second semestre lorsque les positions acheteuses plus longues se seront dénouées et que les anticipations de hausse de taux de la Fed auront été complètement intégrées.

Taïwan a souffert des inquiétudes liées à la croissance, ainsi que de la hausse des taux et des prix des matières premières, mais la possibilité d'une amélioration de la consommation privée et de l'investissement au second semestre pourrait apporter un certain soutien. L’assouplissement récent des restrictions liées au COVID-19 en Corée du Sud après la vague Omicron pourrait entraîner une reprise de l'activité et une amélioration de la croissance prévisionnelle des BPA (actuellement la plus faible de la région à seulement 0,2%). De son côté, l’Inde pourrait connaître des difficultés persistantes en raison de la hausse des coûts de l'énergie et de l'inflation, qui pourraient peser sur des prévisions de bénéfices déjà optimistes. Plus généralement, ces économies pourraient bénéficier d’un environnement plus favorable lorsque la trajectoire de la croissance mondiale commencera à s’améliorer.

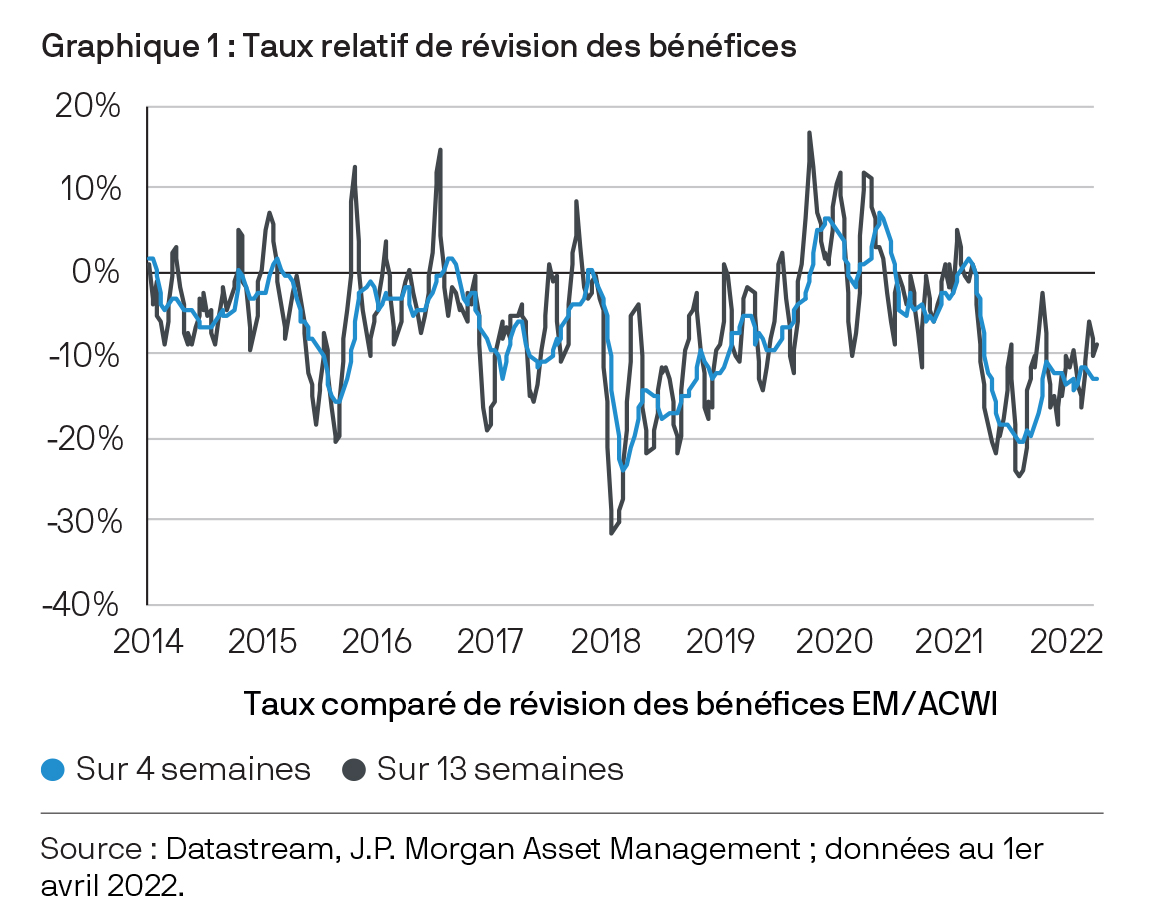

La tendance baissière des actions émergentes touche peut-être déjà à sa fin. Sur l’année 2021, ces actions ont sous-performé de 24,5% leurs homologues des marchés développés. Depuis le début de l'année 2022, l’écart de performance n’est plus que de 3,5%. Il est également encourageant de constater que le taux relatif de révision des bénéfices des actions des marchés émergents semble avoir atteint un plancher (graphique 1). En 2022, ce sont plutôt les indices DM qui ont rattrapé à la baisse les indices EM, sans qu’on ne puisse vraiment parler de redressement des actions émergentes. La baisse des actions internationales s’explique en grande partie par le ralentissement de la croissance mondiale et la remontée des taux d'intérêt. L’amélioration de la croissance mondiale est une condition nécessaire, mais probablement pas suffisante, pour que les actions des marchés émergents puissent commencer à surperformer leurs homologues des marchés développés. Nous restons malgré tout plus optimistes que certains quant à la croissance mondiale: malgré la baisse des chiffres économiques mondiaux, le niveau d’activité et le dynamisme des marchés de l’emploi ne semblent pas compatibles avec la perspective d’une récession imminente.

À l’approche du milieu de l’année, nous estimons donc qu’il existe une possibilité d’amélioration des perspectives des marchés émergents. De nouvelles mesures de relance en Chine, associées à des signes de réussite du programme de vaccination de rappel ouvrant la voie à un assouplissement des restrictions liées au COVID-19, représenteraient des étapes importantes. De même, le maintien de la demande de biens et l’absence de nouvelle détérioration des chaînes d'approvisionnement pourraient apporter un soutien à d’autres régions clés de l’Asie émergente. Enfin, si les États-Unis avaient effectivement passé le pic des chiffres d’inflation sur douze mois, le dollar pourrait abandonner une partie de sa vigueur du début de l'année.

Il existe des signes d’amélioration du taux relatif de révision des bénéfices entre les marchés émergents (EM) et l’indice ACWI.

Il convient avant tout de se rappeler que s’il existe de bonnes raisons de continuer à faire preuve de prudence à l’égard des marchés émergents, l’histoire montre que les actions émergentes commencent à surperformer non pas lorsque les bonnes nouvelles arrivent, mais plutôt lorsque toutes les mauvaises nouvelles sont déjà reflétées dans le prix. Avec un ratio cours/bénéfice à terme de seulement 12,0 contre 17,2 pour les actions des marchés développés, les actions émergentes apparaissent d’ores et déjà bon marché par rapport à leur décote habituelle.

Nos portefeuilles restent proches d’une allocation neutre sur le plan actions/obligations, mais nous sommes en train de revenir à un avis un peu plus favorable aux actions. Les premières indications des résultats trimestriels laissent espérer une bonne résilience des entreprises, au niveau du chiffre d’affaires comme des marges. Si certains risques perdurent, nous pensons que la crainte d'une récession imminente est excessive. Alors que les taux directeurs augmentent rapidement, les niveaux globaux de croissance continuent de soutenir les bénéfices. Au niveau régional, nous privilégions les indices américains et ceux tournés vers les matières premières, et comme l’esprit de ce bulletin en témoigne, nous sommes actuellement neutres sur les actions émergentes. Nous continuons toutefois de surveiller attentivement ces marchés pour guetter d’éventuelles opportunités.

En matière obligataire, nous avons réduit certaines de nos sous-pondérations de la duration suite au rebond des rendements face à la perspective d'un resserrement de la politique monétaire. Nos sous-pondérations restantes concernent désormais davantage le Japon et l'Europe et sont moins concentrées sur les bons du Trésor américain. Nous voyons de plus en plus de valeur dans le crédit à haut rendement de courte durée, compte tenu de la remontée des rendements globaux et des besoins limités de refinancement des entreprises à court terme.