La surchauffe de l’économie a créé des conditions difficiles pour les portefeuilles équilibrés, les perspectives d’inflation ayant considérablement évolué ces derniers mois.

- Avec une inflation qui s’emballe, la Réserve fédérale américaine (Fed) concentre actuellement son action sur un resserrement monétaire régulier qui vise à ralentir la croissance.

- Le degré de resserrement actuel des conditions financières apparaît déjà suffisant pour faire baisser le taux de croissance de l'économie d’environ un point de pourcentage d'ici le début de l'année prochaine, ce qui entraînera probablement une certaine détente du marché de l’emploi. Nous ne prévoyons pas de forte baisse de la croissance à brève échéance.

- La Fed s’efforcera probablement de compenser les mouvements de marché qui iraient à l’encontre de ses objectifs de resserrement.

- Nous faisons preuve de prudence sur les actifs risqués alors que les marchés continuent de digérer le choc de la politique monétaire actuelle.

La principale incertitude qui pèse sur les marchés financiers à l’heure actuelle a trait aux interactions qui existent entre l’inflation, la croissance et la politique monétaire. Face à la surchauffe de l'économie américaine, la Réserve fédérale est en train de relever ses taux d'intérêt et d’alléger son bilan, dans l'espoir de ramener l'inflation vers son objectif de 2%. Il est devenu de plus en plus évident au cours des derniers mois que la réduction de l'inflation passera par une période de croissance ralentie, de nature à provoquer une certaine détente du marché de l’emploi. Des circonstances de cette nature se sont toutefois rarement produites en dehors des périodes de récession. L’analyse des probabilités de réussite changeantes des efforts de la Fed, ainsi que de sa fonction de réaction aux informations reçues, jouera un rôle considérable dans les décisions tactiques d’allocation d’actifs au cours de l'année à venir.

Les perspectives d’inflation ont considérablement évolué ces derniers mois. Ce qui avait commencé comme un choc sur les prix des produits, provoqué par une hausse soudaine de la demande de biens matériels de la part des consommateurs à un moment où la production industrielle était confrontée à d’importantes contraintes, s'est transformé en un processus de surchauffe générale de l’économie.

Les tensions enregistrées sur le marché de l’emploi ont fait monter les salaires, ce qui a provoqué en retour une inflation des prix des services. Les prix des produits de base (hors énergie et alimentation) ne sont plus en forte augmentation, mais ils ont trahi les prévisions antérieures d’une baisse possible en cours d’année.

Lorsque la Fed évaluera l'inflation dans les mois à venir, nous pensons qu'elle mettra l'accent sur le taux de progression séquentiel plutôt que sur les chiffres annuels.

Si ces derniers ont commencé à baisser, le rythme mensuel de l'inflation reste largement supérieur à l'objectif de la Fed L’inflation sous-jacente moyenne annualisée a en effet atteint 5,8% entre février et avril.

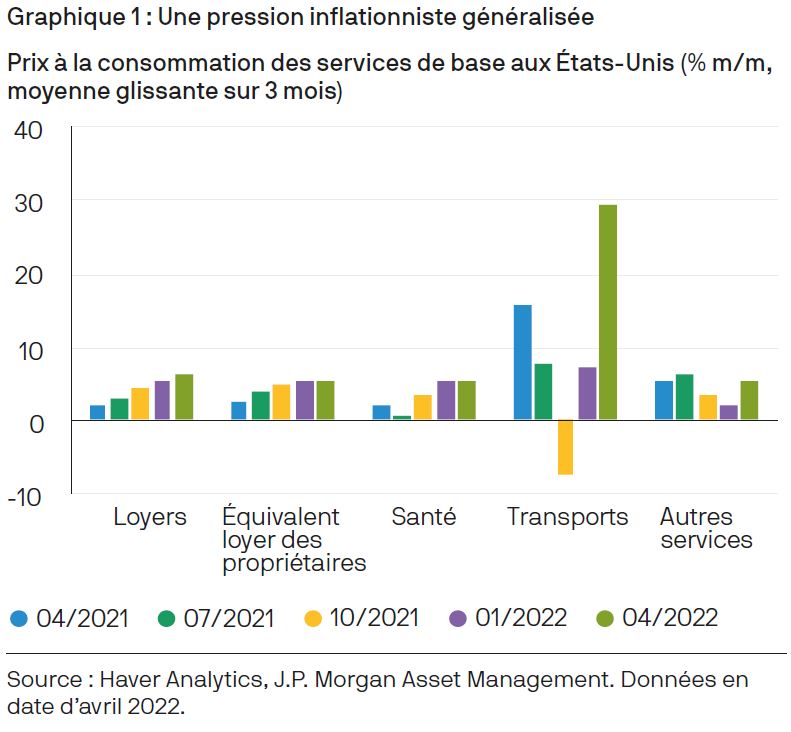

Les prix des services ont fait preuve d’une vigueur particulière et généralisée (graphique 1). Les cinq composantes que nous suivons au sein des services ont toutes dépassé 5% en valeur annualisée sur cette période de trois mois. Si la Fed se réjouirait d’une baisse de l’inflation globale résultant d’une correction à la baisse des prix des biens, elle continuerait probablement de s'inquiéter si l'inflation des services se maintenait à un tel niveau.

Une complication concernant les chiffres de l’inflation a trait à la divergence entre l'inflation des prix à la consommation et le déflateur des dépenses de consommation personnelles (PCE). Ce dernier (qui est l’indicateur visé par la Fed) s’est calmé de façon beaucoup plus marquée que l'indice des prix à la consommation (IPC). Lorsque les chiffres du mois d’avril seront publiés, ils feront probablement ressortir un taux d'inflation sur trois mois légèrement supérieur à 3%, ce qui n’est pas si éloigné de ce que la Fed pourrait tolérer.

Nous guetterons les indications fournies par les membres du Federal Open Market Committee (FOMC) sur leur perception de cet écart entre PCE et IPC. Il est fort probable qu'ils accorderont une certaine importance à chacun de ces deux indices. Bien que leur régime de ciblage spécifique ne s'applique qu'au déflateur PCE, l'IPC occupe une place beaucoup plus importante dans le regard du public et a probablement une influence dans la définition des anticipations d’inflation.

La composition actuelle de l’inflation, associée comme elle l’a été à une forte progression des salaires, laisse à penser que la pression ne se dissipera pas d'elle-même. Pour défendre son objectif, la Fed cherchera donc à instaurer une période de croissance ralentie. Le resserrement des conditions financières déjà enregistré cette année, reflet de l'attitude beaucoup plus restrictive du FOMC, semble à même de produire le résultat espéré. Les rendements obligataires ont augmenté, les cours des actions ont baissé, les spreads du crédit se sont élargis et le dollar s’est apprécié.

Les indices des conditions financières ont ainsi évolué à un niveau généralement associé à un ralentissement de la croissance d'environ un point de pourcentage, avec un décalage de deux à trois trimestres. Compte tenu d'un taux de croissance sous-jacent d'environ 2% à l’heure actuelle, ce resserrement laisse présager, selon nos estimations, une croissance inférieure à la tendance d'environ 1% d’ici le début de l’année prochaine. S’il se maintient, ce rythme entraînera probablement un certain assouplissement des conditions du marché de l’emploi et pourrait donc réussir à endiguer l'inflation.

Si, comme cela semble probable, la Fed est satisfaite de l'évolution des conditions financières déjà observée, comment va-t-elle procéder dans les mois à venir? Nous pensons qu'elle se concentrera pour le moment sur la trajectoire de hausse des taux d'intérêt anticipée par le marché, en portant le taux des fonds fédéraux à environ 2,75% d'ici la fin de l'année. En l'absence de nouvelles informations, ce plan d'action laisserait probablement les conditions financières globalement inchangées, ce qui serait compatible avec une croissance inférieure à la tendance, mais sans récession, à moyen terme, Cependant, si les conditions financières commençaient à s'assouplir (via un redressement des actions motivé par les valorisations en parallèle d'une baisse des rendements obligataires), il faudrait s’attendre à durcissement du discours du FOMC. Par conséquent, si l’«option de vente» de la Fed sur laquelle les marchés avaient l'habitude de compter existe probablement toujours, bien qu'à des niveaux de cours considérablement inférieurs à ceux d'aujourd’hui, il pourrait également y avoir maintenant une «option d’achat» de la Fed. Dans ce scénario, le FOMC s’efforcerait de compenser les mouvements du marché qui iraient à l'encontre de ses objectifs de resserrement monétaire. La Fed ne s'opposerait pas forcément à une hausse des actions, surtout si l'appréciation des cours était le reflet d’une augmentation des prévisions de bénéfices. Cependant, si les investisseurs poussaient par exemple de nouveau à la hausse des sociétés non rentables, la Fed en prendrait acte.

Où ce resserrement des conditions financières se manifestera-t-il? Nous pensons que l’immobilier résidentiel sera le premier touché, et il semble que ce processus est déjà entamé. L'enquête des constructeurs d’habitations a été en baisse chaque mois depuis le début de l’année, de façon encore plus marquée en mai. Les ventes ont également ralenti. Le très faible niveau des stocks devrait permettre à la construction de logements neufs de se poursuivre pendant encore un certain temps, mais l'investissement résidentiel a probablement déjà apporté le plus gros de sa contribution au cycle d’expansion actuel. A la marge, les dépenses d'investissement pourraient également s’infléchir, même si elles n’ont pas affiché par le passé une forte sensibilité aux taux d’intérêt. Les entreprises ont financé leurs investissements surtout par leurs flux de trésorerie plutôt que par l’emprunt.

Guettant le risque d’un ralentissement plus marqué et généralisé, nous surveillerons les prix de l’immobilier résidentiel, dont la baisse pourrait compromettre la situation actuellement très favorable des bilans des ménages, ainsi que les licenciements. Les consommateurs ont bien surmonté le choc de l’inflation, grâce à la forte croissance des revenus, et toute perspective d'insécurité de l'emploi pourrait entraîner une hausse de l'épargne de précaution. Nous garderons également un oeil sur les dépenses d’investissement. Les enquêtes montrent que les entreprises prévoient un taux de croissance des investissements supérieur à la moyenne pour les prochains trimestres, en réponse probablement à une rentabilité importante et à un niveau d’utilisation élevé des capacités. Une baisse soudaine de ces prévisions d’investissement pourrait annoncer un recul plus large du comportement expansionniste.

Le resserrement des conditions financières est généralement annonciateur de difficultés pour les marchés d'actifs et, comme nous l'avons évoqué, il se pourrait que la boucle soit plus fermée que ce que nous avons vu depuis un certain temps. Pendant que la Fed se focalise sur l'inflation et les anticipations d'inflation, elle compte aussi implicitement sur les marchés financiers pour répercuter sa volonté de resserrement. Si les spreads du crédit ou des prêts immobiliers commençaient à se réduire de manière significative et à offrir un répit trop important aux emprunteurs finaux, cela ne ferait qu’inciter la Fed à redoubler d'efforts.

Objectivement, la chute des cours des actifs est déjà une anticipation d’une grande partie des mesures prévues de la Fed et d’un net ralentissement de la croissance économique. Au vu des indications actuelles sur le PIB nominal de 2022 et des prévisions annonçant une croissance inférieure à la tendance pour 2023, mais avec une inflation plus modérée, nous pensons que la croissance des bénéfices du S&P 500 se situera un peu en-dessous de 10% cette année et aux alentours de 5% l'année prochaine, ce qui placerait l'indice aux alentours d’un multiple de 17 fois les bénéfices à terme. Avec des valorisations raisonnables, mais une croissance peu spectaculaire, les actions pourraient fortement réagir aux variations du sentiment de marché, dans un sens comme dans l’autre.

Pour le moment, nous restons globalement neutres sur les actions, en notant toutefois que la répartition des risques penche plutôt du côté baissier. Pour adopter une allocation plus orientée dans ce sens, il faudrait toutefois que les risques de récession soient plus élevés que ce que signalent actuellement les données sur l’activité ou les résultats des entreprises. Des indications montrant que la Fed est en train de perdre sa bataille contre l’inflation, ce qui laisserait présager un nouveau tour de vis monétaire, pourraient également justifier une sous-pondération pure et simple. La question n’est pas encore tranchée à l’heure actuelle.

Les spreads du crédit se sont nettement élargis et les rendements globaux des obligations américaines à haut rendement sont attractifs dans notre scénario de base sans récession, aux alentours de 7,5%. Le faible niveau du risque de refinancement à court terme soutient également le crédit. Mais si les risques de récession augmentaient, le crédit serait probablement touché comme les actions. Avec des rendements à 10 ans qui avoisinent désormais les 3%, nous estimons qu’il y a davantage de risque dans les deux sens pour la duration. Nous maintenons une légère sous-pondération des obligations, mais avec les inquiétudes croissantes concernant la croissance et la baisse attendue de l’inflation au second semestre 2022, il est encore possible que les rendements obligataires subissent des pressions.

Dans l'ensemble, les boucles de rétroaction de la politique monétaire, ainsi que les niveaux actuels des valorisations, des spreads et des rendements, ne plaident pas en faveur d’importantes options d’achat directionnelles à forte conviction. A l’heure actuelle, les facteurs techniques (positionnement, sentiment, etc.) pourraient fort bien influer davantage sur les marchés que les facteurs fondamentaux tels que la croissance des bénéfices, d'autant plus que la bataille de la Fed contre l'inflation n’est pas terminée et que son issue pourrait aussi bien être une décision de quelques points qu’une hausse des taux d’envergure.