Un pivot de la Fed à court-terme est peu probable, mais le rythme et l'ampleur des hausse des taux dans le monde pourraient se réduire.

.jpg)

Le 2 novembre 2022, la Réserve fédérale Américaine (Fed) a annoncé une quatrième hausse consécutive de son taux d’intérêt de 75 points de base, le portant dans la fourchette de 3,75%-4,00%. L’ampleur de la hausse des taux directeurs (+375 points de base) cette année est sans précédent depuis plus de 4 décennies et vise à faire diminuer le taux d’inflation aux consommateurs actuellement à 7,7% sur un an. Lors de la conférence de presse, le Président de la Fed Jerome Powell, a clairement indiqué que les taux d'intérêt allaient continuer à augmenter, mais à un rythme un peu plus lent que récemment. Les marchés s'attendent à un taux directeur de ~5% d'ici le milieu de l'année prochaine.

La principale incertitude concerne la durée pendant laquelle les taux directeurs se maintiendront à de tels niveaux. Deux facteurs soutiennent des taux durablement élevés. Premièrement, le marché du travail ne faiblit pas. Les ouvertures de postes sont deux fois supérieures au nombre de chômeurs et le taux de chômage reste toujours faible à 3,7%. Deuxièmement, l’inflation sous-jacente, hors prix de l’énergie et de l’alimentaire, se situe à 6,3%, un niveau qui n'avait plus été atteint depuis les années 1980. La composante des loyers progresse notamment de 7% sur un an. Or, les faibles taux de vacances des logements locatifs (5,6%) et les difficultés d’acquérir un bien compte-tenu des prix élevés pourraient soutenir cette dynamique en 2023. Cela soutient donc un taux d’inflation élevé et supérieur à l'objectif de la Fed l’an prochain.

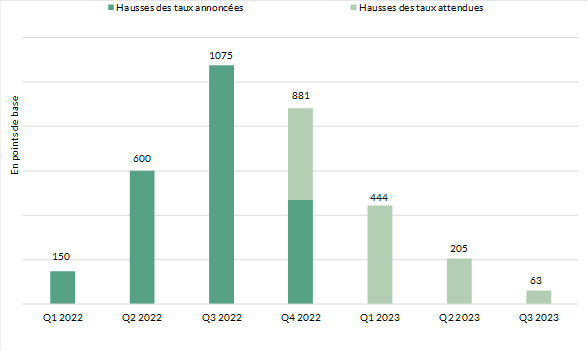

Un pivot de la Fed à court-terme est donc peu probable, mais le rythme et l'ampleur des hausse des taux dans le monde pourraient se réduire. En 2022, les banques centrales des pays industrialisés ont déjà fortement augmenté leurs taux directeurs. Le graphique 1 montre par exemple que les banques centrales des neuf pays industrialisés représentés ont augmenté les taux d'intérêt de 10,75% en cumulé au troisième trimestre 2022. A l'avenir, les taux d'intérêt seront probablement relevés plus lentement, comme nous l'observons sur le graphique ci-dessous.

Nous observons toutefois des divergences entre les banques centrales quant à l'évolution des taux directeurs passés et futurs. Nous distinguons ainsi trois groupes de banques centrales:

- Le premier groupe (Etats-Unis, zone euro) vise à poursuivre son cycle de hausses de taux. La BCE, qui suit les pas de la Fed, a augmenté son taux de 75 points de base en octobre, pour la deuxième fois consécutive. Même si ces deux banques centrales pourraient réduire le rythme de leur hausse de taux dès leur prochaine réunion, celles-ci sont déterminées à poursuivre leur cycle de resserrement afin de se rapprocher de leur cible d'inflation. Celles-ci se concentrent actuellement sur la seule stabilité des prix, au risque d'un ralentissement économique, pour maintenir leur réputation et donc leur crédibilité.

- Le second groupe (Canada, Norvège, Australie) a déjà commencé à ralentir le rythme de hausses des taux. La Banque du Canada n'a augmenté ses taux que de 0,5% en novembre, et non plus de 0,75%. La hausse des prix des nouvelles constructions a été divisée par deux et les prévisions d'inflation pour 2023 ont été abaissées de 4,6% à 4,1%. Selon le gouverneur de la banque centrale, Tiff Macklem, la plupart des hausses de taux d'intérêt se situaient déjà dans le passé. En Norvège, l'augmentation des taux d'intérêt a été réduite de 0,5% à 0,25% le 4 novembre, car les prix du fret et de l'énergie avaient auparavant baissé. Des évolutions similaires ont été observées en Australie. La banque centrale d’Australie n'a augmenté son taux directeur que de 25 points de base en octobre et novembre, contre 50 points de base auparavant.

- Le troisième groupe (Banque Centrale d'Angleterre) a signalé que les investisseurs surestimaient son taux terminal. Le 3 novembre, la Banque Centrale d'Angleterre (BoE) a réalisé la plus forte augmentation de son taux directeur depuis 3 décennies (+0,75% à 3%) pour réagir à l'inflation de 10,1%. Celle-ci considère que le Royaume-Uni a déjà entamé une longue récession. Surtout, son gouverneur Andrew Baily, a déclaré qu'il ne serait peut-être pas nécessaire d'augmenter le taux directeur au niveau actuellement anticipé par les marchés financiers (4,75%), car la Grande-Bretagne pourrait être au début d'une récession prolongée.

Les banques centrales des pays industrialisés poursuivront probablement le resserrement de leur politique monétaire. La réduction de leurs bilans entraînera probablement une nouvelle hausse des rendements obligataires, car la demande diminuera. Afin d'éviter autant que possible les pertes de cours, nous restons principalement investis dans les obligations d'entreprises en euros à court terme. Dans le segment Investment Grade (IG), on obtient à nouveau des rendements attrayants de 4,2% par an. Une augmentation prudente du risque de crédit dans le secteur IG semble bientôt opportune. Du côté des actions, nous restons fidèles à notre approche et continuons d'investir dans des entreprises de grande qualité qui pourraient continuer à générer une croissance de leur chiffre d'affaires et de leurs bénéfices dans un contexte de récession et d'inflation élevée en raison de leur forte position concurrentielle. Nous estimons toutefois qu'il est encore trop tôt pour un positionnement plus offensif des actions dans le cadre de l'allocation d'actifs.