L’analyse des critères environnementaux, sociaux et de gouvernance des pays devrait être intégrée à l’approche de tout gérant d’actifs.

Les investisseurs qui tiennent compte de critères ESG dans leur processus de placement les appliquent généralement aux entreprises, mais négligent parfois l’existence d’un Etat souverain au-dessus de chaque entreprise. La manière dont les entreprises peuvent opérer dépend de la façon dont leur pays est gouverné.

En tant que gérant en obligations des marchés émergents spécialisé dans la dette souveraine en devises fortes, nous plaçons le pays au cœur de notre analyse. L’investissement ESG étant mieux encadré et clairement défini depuis quelques années, il devrait toujours faire partie intégrante du processus de placement quand il s’agit de la dette des marchés émergents. Le «G» de «gouvernance» joue en particulier un rôle essentiel.

De nombreux investisseurs appliquent des critères d’exclusion dans leurs décisions de placement, fermant ainsi la porte à des pays ou des émetteurs qui ne franchissent pas l’obstacle des filtres ESG prédéfinis. L’exclusion est une stratégie valable, mais elle écarte les pays ou émetteurs qui améliorent progressivement leurs pratiques ESG. Or, les retardataires qui travaillent à devenir des leaders devraient à notre avis être récompensés et soutenus. Mais que se passe-t-il quand un pays montre des défaillances en matière d’ESG? Comment un investisseur actif devrait-il réagir dans un tel cas?

Pour donner un exemple, intéressons-nous à un cas ESG négatif et à ce que devraient faire les investisseurs en dette souveraine des marchés émergents dans ce type de situation. Le coronavirus frappe le monde entier et oblige donc chaque pays à prendre des décisions sur les mesures à prendre pour lutter contre la pandémie. Perdre le contrôle de l’épidémie peut s’avérer désastreux à tous les niveaux pour l’économie d’une nation: logistique, emploi, commerce etc.

Les Philippines, vaste marché émergent avec près de 110 millions d’habitants, n’a pas réussi à faire face à la pandémie. Sustainalytics, une entreprise qui classe les pays et les entreprises sur la base de leurs caractéristiques ESG, a qualifié d’«élevé» le niveau d’«exposition aux controverses» des Philippines. Cette hausse de la classification du risque est due à la mauvaise gestion par le gouvernement philippin de la crise du coronavirus par rapport à ses voisins de la zone ASEAN, avec à la clé une situation difficile sur le plan médical et une économie plus lourdement impactée.

Selon MSCI, du point de vue de la gouvernance, le risque associé au pays est jugé moyen en ce qui concerne le niveau de démocratie et élevé pour ce qui est de l’état de droit et de la corruption.

Avant le COVID-19, l’économie des Philippines affichait une croissance annuelle d’environ 6% (Banque mondiale) avec un endettement inférieur à la médiane mondiale de 42% par rapport au PIB (médiane mondiale: 47%). Alors que la priorité du gouvernement (ou plutôt du président) était la lutte anti-drogue, toujours selon la Banque mondiale, des réformes significatives telles que les lois «Ease of Doing Business Law» (loi visant à faciliter les activités des entreprises) et «Rice Tariffication Law» (loi sur la tarification du riz) – ainsi que divers projets axés sur la réduction de la pauvreté et les dépenses dans les infrastructures publiques – ont permis de soutenir la trajectoire de la croissance économique.

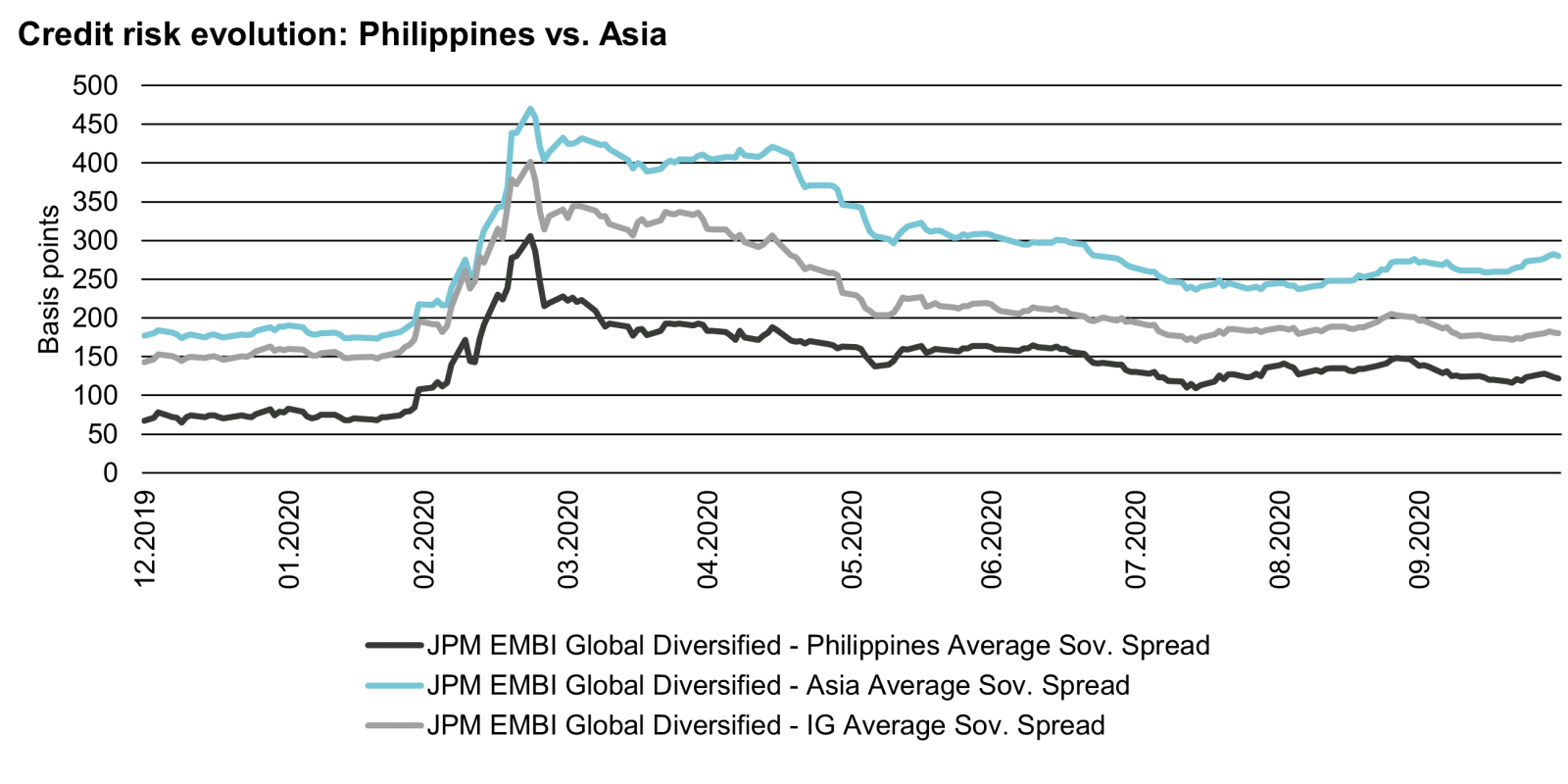

Jusqu’à présent, la gestion de la pandémie et les méthodes d’un président au style souvent autocratique n’ont pas véritablement modifié l’opinion du marché sur le risque de crédit des emprunts d’Etat en circulation (en devise forte), que ce soit par rapport aux emprunts d’entreprises «investment grade» ou au groupe pair en Asie (comme le montre le graphique ci-dessous).

Selon nous, il existe donc un risque notable que les défaillances en matière de lutte contre la pandémie et de soins médicaux aient un impact sur l’économie, lequel pourrait déclencher des pressions à la baisse sur les cours de la dette souveraine.

Tant que le pays fera preuve d’immobilisme face à ces controverses, nous pensons que cette attitude laissera peu de place à des opportunités d’investissement tactiques: les cours des obligations ne tiennent pas compte des risques ESG qui ont été exacerbés par la pandémie et semblent également négliger l’autoritarisme du président Rodrigo Duterte.

Les élections de mai 2022 pourraient toutefois offrir des opportunités. Les Philippines continuent à recéler du potentiel pour les investisseurs obligataires, mais il serait souhaitable que le prochain gouvernement prenne des mesures marquant une volonté d’aller vers une gouvernance plus durable. Cela améliorerait le positionnement ESG du pays ainsi que les conditions de vie du peuple philippin, et contribuerait à poser les fondations d’une croissance durable à long terme qui attirerait les investisseurs.