Graphique de la semaine de NN IP. Les investisseurs doivent décider de la meilleure manière d'obtenir une exposition aux matières premières.

L'inflation s'avère plus persistante que prévu. L'inflation globale, mesurée par les augmentations d'une année sur l'autre de l'indice des prix à la consommation (IPC) américain, est en hausse depuis mai 2020 et a atteint 8,5% le mois dernier. Les troubles géopolitiques en Ukraine ont encore exacerbé les perspectives d'inflation, incitant les investisseurs à rechercher une protection contre l'inflation pour leurs portefeuilles. Les matières premières sont passées au premier plan en tant que couverture efficace contre l'inflation. Toutefois, pour bénéficier d'une telle protection, les investisseurs doivent décider de la meilleure manière d'obtenir une exposition aux matières premières.

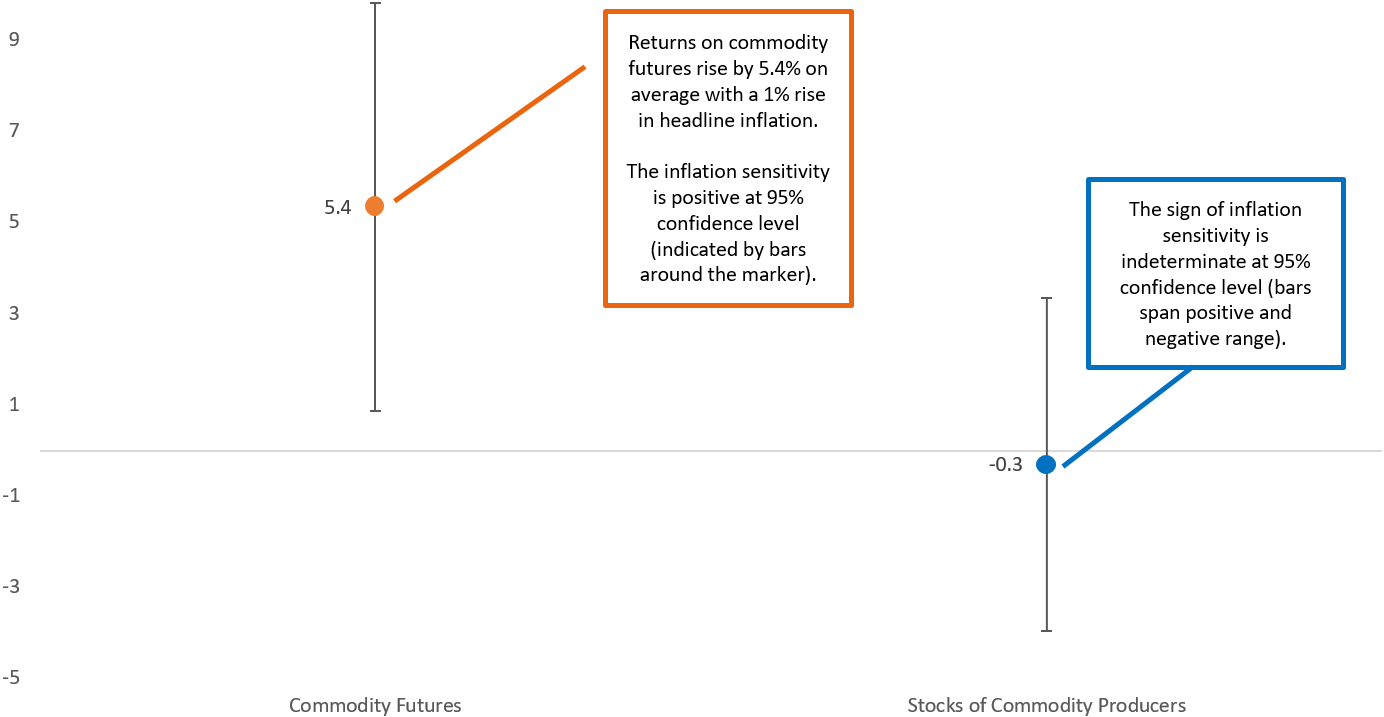

Le graphique de la semaine montre qu'historiquement, un panier diversifié de contrats à terme sur matières premières s'est avéré être plus sensible à l'inflation que les actions des producteurs de matières première. Il compare la sensibilité à l'inflation des rendements des contrats à terme sur matières premières et des rendements des actions des producteurs de matières premières. Le marqueur indique le coefficient bêta estimé: plus le coefficient bêta est élevé, plus l'instrument est sensible à l'inflation.

Les rendements des contrats à terme sur matières premières ont un bêta d'inflation élevé et positif qui est statistiquement significativement différent de zéro, comme le montrent les barres représentant l'intervalle de confiance à 95% des estimations. Ce résultat atteste de leur sensibilité à l'inflation sur le long terme.

En revanche, la sensibilité à l'inflation des rendements des actions des producteurs de matières premières est légèrement négative. Au même intervalle de confiance, les barres couvrent à la fois la plage positive et la plage négative. Cela implique que le signe du coefficient bêta est indéterminé. Par conséquent, l'exposition aux actions des producteurs de matières premières est historiquement insensible à l'inflation, alors que les contrats à terme sur matières premières sont le candidat viable pour fournir une protection contre l'inflation à long terme.

Les contrats à terme sur matières premières présentent de nombreuses qualités attrayantes, telles que leur liquidité, leur transparence et leur faible coût. Leur capacité à aider les investisseurs à résister aux pressions inflationnistes les rend d'autant plus attractifs dans le contexte macroéconomique actuel.

Bêta estimé à partir de la régression de l'inflation globale (Year-on-Year Consumer Price Index, CPI YOY) sur les rendements d'un indice d'actions de producteurs de matières premières ou d'un panier de contrats à terme diversifiés sur matières premières (Bloomberg Commodity Index Total Return, BCOM TR) . Relevés mensuels du 31 juillet 1963 au 28 février 2022.

L'indice des producteurs de matières premières est construit à partir des rendements sectoriels pondérés en fonction de la valeur téléchargés à partir de la bibliothèque de données de Kenneth R. French. Nous pondérons également le portefeuille de 49 secteurs, qui comprend les rendements des actions des producteurs de matières premières cotées sur le NYSE, l'AMEX et le NASDAQ, dans les secteurs suivants: agriculture, métaux précieux, extraction de métaux non métalliques et industriels, pétrole et ressources naturelles. Le 31 juillet 1963 marque la première disponibilité des déclarations pour tous les secteurs. Les résultats sont robustes à d'autres pondérations sectorielles qui se rapprochent des pondérations sectorielles de l'indice Bloomberg Commodity. Kenneth R. French