Une courbe de taux d’un pays représente le niveau des taux souverains sur différentes maturités.

Dans un environnement économique stable avec une inflation maîtrisée, la courbe de taux est normale, ce qui signifie que les taux augmentent en fonction des maturités: par exemple le taux 6 mois sera supérieur au taux 3 mois, le taux 2 ans sera supérieur au taux 1 ans, le taux 20 ans sera supérieur au taux 10 ans, etc…C’est la situation la plus saine car les taux d’intérêts augmentent en fonction des échéances, traduisant ainsi un risque plus élevé à moyen et long-terme qu’à court-terme car la visibilité est logiquement moins bonne à long terme qu’à court terme.

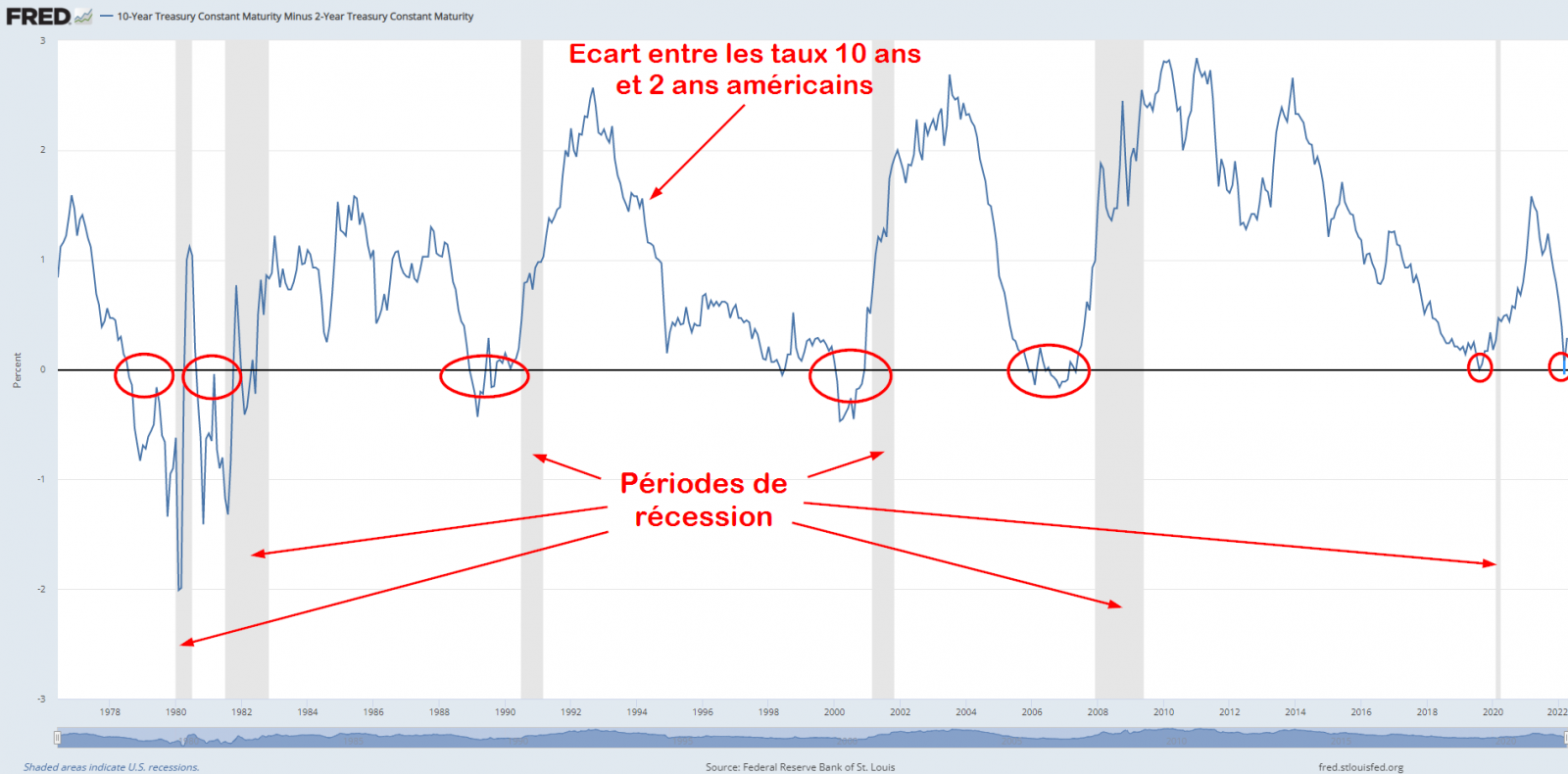

Il y a quelques jours, des inversions sur la courbe des taux américains étaient visibles: le taux 3 ans américain évoluait au-dessus de toutes les maturités suivantes, c’est-à-dire qu’il était supérieur aux taux 5, 7, 10, 20 et 30 ans! On prend également souvent la référence entre les taux 2 ans et 10 ans américain pour vérifier l’allure de la courbe et là-encore, ces deux taux étaient inversés début avril, avec un écart de 8 points de base (c’est-à-dire 0,08%).

Le fait que les taux «courts» soient supérieurs aux taux «longs» traduit une intégration par le marché des fortes pressions inflationnistes avec en parallèle un discours de normalisation de politique monétaire de la Réserve fédérale assez agressif face à cette envolée des prix. Les taux courts intègrent donc un scénario de relèvement rapide et agressif des taux de la Fed à court terme…générant donc des craintes sur le potentiel de croissance et d’inflation à moyen et long terme, ce qui génère un tassement des taux longs qui sont dépassés par les taux courts, entraînant ainsi une inversion de la courbe de taux.

Est-ce que l’inversion des taux 2 ans et 10 ans est une «garantie» de récession? Malheureusement l’histoire économique américaine montre que c’est très souvent le cas comme en témoigne le graphique associé: depuis les années 1980, à chaque fois que ces deux points de la courbe se sont inversés, l’économie américains est entrée en récession quelques temps après (période de récession en gris sur le graphique). Seul bémol relativement proche de nous: la très légère inversion de la courbe en 2019. Il y a bien eu une courte récession en 2020…mais cette récession était due au COVID. Difficile de faire le lien avec la courbe des taux dans ce cas-là…

Les chiffres d’inflation pour le mois de mars aux Etats-Unis peuvent toutefois donner un petit espoir pour la courbe de taux: on remarque que la progression mensuelle de l’inflation hors alimentation/énergie a été moins importante que prévu en mars à 0,3% versus un consensus de 0,5% et un chiffre précédent de 0,5%. On note également qu’en progression annuelle, la dynamique de hausse des prix «core» (hors alimentation/énergie) a ralenti en mars (dans le détail: novembre +4,9%, décembre +5,5%, janvier +6,0%, février +6,4%, mars +6,5%) ce qui laisse penser qu’on se rapproche du pic d’inflation.

Et cela a son importance sur la courbe de taux car si le marché commence à travailler ce scénario de la proximité du pic d’inflation, on assistera à une stabilisation voire un repli du taux 2 ans ce qui permettra de «repentifier» la courbe, notamment si le taux 10 ans reste stable ou progresse un peu. Une repentification serait donc le signe que le marché intègre désormais une bonne partie de la normalisation monétaire à venir de la Fed.

Et c’est ce qu’on a constaté ces derniers jours, le spread entre les taux 2 ans et 10 ans est remonté à 28 points de base (0,28%), c’est-à-dire que le taux 10 ans évolue 0,28% au-dessus du taux 2 ans (la mardi 12 avril). Ce qui est une situation un peu plus «normale».

Attention toutefois de ne pas considérer l’éventuel début de repentification de la courbe de taux comme une signal de fin de correction ou de consolidation des marchés actions. Ce ne fut pas le cas en 1990, 2000 ou 2007…même si l’Histoire ne se répète pas toujours.