Ecarter l’option d’une hausse de 75 points de base suggère que la Fed pourrait revenir à des hausses de 25 points de base à partir de septembre.

Avec une hausse de 50 pb, la Réserve fédérale a significativement relevé son principal taux directeur afin de contenir les importantes pressions inflationnistes. Ceci vient confirmer les attentes du marché qui avaient vu le taux de change effectif du dollar et les rendements du Trésor américain augmenter fortement, amenant le rendement des bons du Trésor à 10 ans à 3% pour la première fois depuis 2018.

L’attention va désormais se porter sur la prochaine réunion des autorités monétaires américaines en juin, tandis que les investisseurs vont chercher à déterminer si cette décision marque le début d’une longue série de hausses de taux de 50 pb. La Banque centrale européenne fait elle aussi l’objet d’une attention particulière. Cette dernière a récemment adopté un discours beaucoup plus ferme alors que l’inflation a encore augmenté en avril et que la croissance du PIB de la zone euro au premier trimestre a dépassé son niveau d’avant la crise.

Pour le moment, il semble que la plus grande menace à court terme pour la croissance mondiale ne soit plus le conflit ukrainien mais la Chine, qui a annoncé la semaine dernière une chute de l’indice des directeurs d’achat (PMI) à son plus bas niveau depuis la crise financière mondiale de 2007-2008, en raison des confinements causés par la pandémie.

En complément de la hausse des taux largement anticipée, la Réserve fédérale américaine (la Fed) a annoncé qu’elle commencerait à réduire la taille de son bilan dès le mois de juin. L’inflation élevée et les tensions sur le marché du travail sont à l’origine du resserrement de la politique de mercredi dernier.

La banque centrale américaine semble avoir fait abstraction du recul de la croissance du PIB enregistré au premier trimestre, qui est tombée à 1,4% en glissement trimestriel, en raison d’un important déficit commercial. La demande intérieure a été vigoureuse et les importations ont bondi de 17,7% en glissement annuel durant le trimestre. L’indice manufacturier de l’Institute for Supply Management (ISM) pour le mois d’avril est ressorti à un niveau légèrement plus faible que les attentes, mais reste en territoire expansionniste. Pour nous, il est donc peu probable que ces quelques signes de faiblesse puissent faire dévier les projets de durcissement de la Fed.

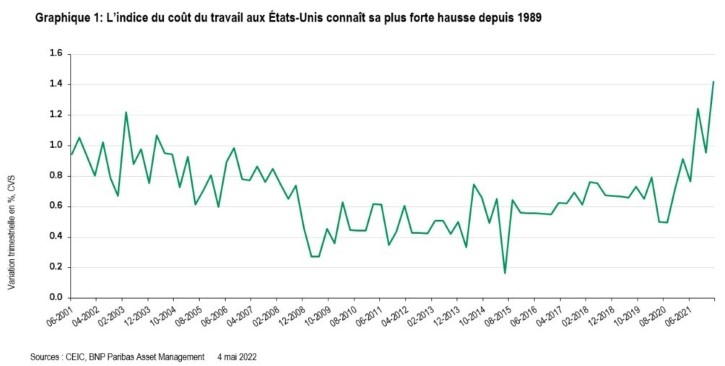

Par ailleurs, l’inflation mesurée par l’indice des dépenses de consommation personnelle (PCE), l’indicateur privilégié de la Fed, a atteint 7,0% au premier trimestre 2022, avec un indice «sous-jacent» de 5,2%. Cela reste bien supérieur à l’objectif d’inflation de 2% de la Fed. Les tensions sur le marché du travail se sont reflétées dans l’indice du coût du travail pour le premier trimestre. Celui-ci a en effet augmenté de 1,4%, sa plus forte progression trimestrielle depuis 1989.

Les marchés ont accueilli favorablement les déclarations du président de la Fed, Jerome Powell, selon lesquelles les deux prochaines réunions de politique monétaire se matérialiseraient probablement par des hausses de 50 points de base, mais que des hausses plus importantes de 75 points de base ne seraient pas envisagées, à moins que les données concernant l’inflation et les salaires ne soient très élevées au cours des prochains mois.

Selon nous, écarter l’option d’une hausse de 75 points de base suggère que la Fed pourrait revenir à des hausses de 25 points de base à partir de septembre. Cette annonce a provoqué un soulagement sur les marchés, qui ont ensuite fortement réagi : les actions américaines se sont redressées (le S&P 500 a gagné près de 3%, sa meilleure journée depuis deux ans), le dollar américain s’est déprécié et la courbe des taux s’est repentifiée.

Dans la zone euro, le PIB du premier trimestre 2022 a affiché une solide croissance de 5,0% en glissement annuel, soit 0,4% de plus que le niveau pré-pandémie du quatrième trimestre 2019. Le taux de chômage a diminué de 0,1% pour retomber à 6,8%, ce qui est inférieur à la prévision de la Banque centrale européenne (BCE) de 7,3% pour 2022. L’inflation est restée élevée à 7,5% en glissement annuel en avril, avec un indice «sous-jacent» de 3,5% en glissement annuel, supérieur à l’objectif. Nous pensons que tout cela justifie le ton plus ferme adopté dernièrement par la BCE.

Toutefois, la croissance s’est ralentie et l’enquête de confiance de la Commission européenne d’avril a révélé une légère baisse du moral des entreprises et des consommateurs, due notamment à la forte inflation qui a érodé le pouvoir d’achat et à la guerre en Ukraine qui rend les perspectives plus incertaines.

Notre équipe de recherche s’attend désormais à ce que la BCE mette fin à son programme d’achat d’actifs en juillet de cette année et commence à relever ses taux d’intérêt de 25 points de base en septembre, puis en décembre, avant de procéder à quatre relèvements de 25 points de base en 2023, à raison d’un par trimestre.

La croissance de la Chine s’est essoufflée, pénalisée par la politique stricte de «zéro COVID» mise en place par Pékin pour endiguer la propagation du variant Omicron. Le risque d’une contraction économique au deuxième trimestre 2022 augmente. Cela compromet non seulement l’objectif d’une croissance à 5,5% fixé par le gouvernement pour 2022, mais pourrait également provoquer une nouvelle onde de choc dans les chaînes d’approvisionnement mondiales.

L’indice officiel des directeurs d’achat (PMI) de l’industrie manufacturière chinoise a chuté à 47,4 en avril contre 49,5 en mars, tandis que le PMI non manufacturier a plongé à 41,9 contre 48,4. L’indice PMI manufacturier Caixin, qui inclut de nombreuses petites et moyennes entreprises des régions côtières, est tombé à 46,0 contre 48,1 en mars, conséquence des perturbations logistiques qui ont affecté les grandes villes côtières telles que Shanghai, Jiangsu et Fujian, et qui ont considérablement nui à leur activité manufacturière et aux exportations.

Avec une économie qui représente près de 20% de l’économie mondiale, la faiblesse de la demande chinoise ralentirait les exportations vers la Chine, notamment celles de marchandises en provenance d’Asie, de matériaux liés aux dépenses d’investissement en provenance d’Europe et des Etats-Unis, et de matières premières en provenance d’Amérique latine.

Le ralentissement de la production et du transport maritime en Chine perturberait les chaînes d’approvisionnement mondiales au moment même où la demande et la production mondiales sont censées rebondir en Europe et aux États-Unis, maintenant la vague du variant Omicron passée.

Lors de la réunion du Politburo présidée par le président Xi Jinping la semaine dernière, Pékin a promis de redoubler d’efforts pour stabiliser l’économie, sans pour autant modifier sa politique de «zéro COVID» à court terme.

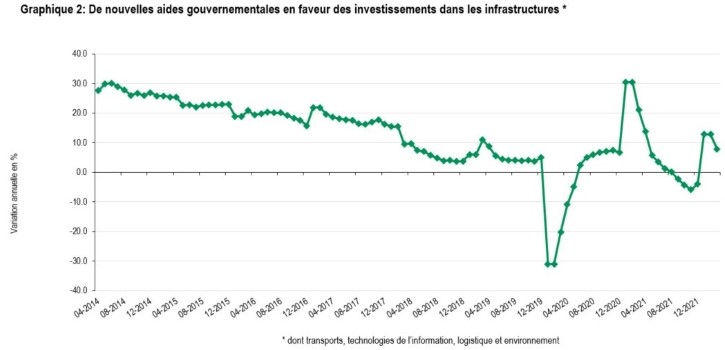

Le Politburo a appelé à un assouplissement contracyclique plus marqué, en ayant recours à l’ensemble des outils de politique monétaire et en élaborant des mesures expansionnistes supplémentaires. Il a plus particulièrement appelé à renforcer les investissements dans les infrastructures liées à la dématérialisation, les énergies propres, les transports et la logistique dans les grands pôles urbains, ainsi que les investissements dans la conservation de l’eau et dans les infrastructures des zones rurales.

Ces initiatives devraient stimuler la récente reprise de la croissance observée dans le secteur des infrastructures, qui devrait jouer un rôle essentiel dans le maintien de la croissance du PIB.

Pékin a déjà fait pression sur les collectivités locales pour qu’elles encouragent la construction et assouplissent les règles du marché immobilier. Le Politburo leur a également demandé:

- d’assouplir les réglementations en matière de logement, en particulier en ce qui concerne les demandes de rénovation des logements et le versement du produit des préventes sur des comptes séquestres

- de renforcer le soutien fiscal et financier des collectivités locales aux petites et moyennes entreprises

- d’accélérer l’approbation des projets de construction.

Face aux récentes turbulences du marché et à la forte baisse des actions provoquée par la chute du secteur des technologies, le Politburo a explicitement appelé à des mesures de soutien au secteur tout en menant à bien les travaux de réglementation.

Cela devrait être une bonne nouvelle pour les entreprises chinoises de l’Internet et du commerce électronique, puisque cela annonce une baisse significative de l’incertitude réglementaire qui entrave le marché actions depuis plus d’un an.