Alors que les gardiens de la monnaie sont inquiets, les taureaux sont-ils insouciants?

Les investisseurs sont-ils trop insouciants? La sérénité (en matière d’investissements) est-elle une vertu ou une attitude irresponsable? Nous étudions ces questions à l’aide de la plus grande pièce de monnaie suisse, la «thune». Il y a six ans aujourd’hui, la Banque nationale suisse abandonnait le taux plancher liant le franc à l’euro. Cette décision, qui avait déclenché un tsunami de stupéfaction à l’époque, est presque oubliée à présent. À tort. Nous avons sondé nos clients à propos du franc suisse et constaté en outre que l’adversité pouvait parfois nous rendre plus forts. Nous expliquons également pourquoi la surperformance des placements durables n’en est qu’à ses débuts en bourse. Enfin, nous exposons les décisions prises par le Comité de placement du Credit Suisse lors de sa première réunion de l’année.

Ce cher argent: pratiquement rien d’autre au monde ne symbolise aussi bien la prévoyance humaine. En dehors de 13 étoiles, l’inscription gravée sur la tranche étroite de la thune suisse (pièce de cinq francs) est intéressante: «DOMINUS PROVIDEBIT», une citation de l’Ancien Testament («Le Seigneur y pourvoira», Genèse 22, 8). Comment se fait-il que cette devise biblique se retrouve sur notre monnaie? Et surtout, signifie-t-elle encore quelque chose de nos jours? Faut-il cesser de se préoccuper de l’argent et laisser Dieu seul gouverner? Nous savons néanmoins qu’une grande insouciance n’est pas une règle de vie judicieuse. La pièce de cinq francs, avec la croix suisse et le buste d’un berger alpin (œuvre du sculpteur Paul Burkhard), veut plutôt véhiculer le message selon lequel l’argent et la confiance (en Dieu) ne sont pas opposés, mais que l’un ne va pas sans l’autre.

Si la préoccupation constante de l’homme à l’égard de l’avenir est un moteur pour l’économie, le développement et l’innovation, elle ne suffit pas à elle seule à assurer le succès. C’est pour cette raison, mais aussi dans un but très pratique, que ces mots ont été gravés pour la première fois sur des pièces de monnaie bernoises en 1716 et sur les pièces fédérales de cinq francs en 1888. Comme la plupart d’entre elles étaient en argent à l’époque, on voulait qu’il soit impossible de les gratter pour en récupérer le métal précieux dans le but de s’enrichir. Des lettres clairement gravées étaient une marque d’authenticité et d’intégrité des pièces.

Trois réflexions à ce sujet:

Premièrement, les estampages faisant référence à la foi étaient populaires au XVIIIe siècle; le dollar américain porte aujourd’hui encore la mention «In God we trust» (nous avons confiance en Dieu). Ils constituaient une sorte d’avertissement ou d’obligation morale. Aux temps modernes, une devise ou une citation biblique telle que «Dominus providebit» soulignait la responsabilité sociale de la noblesse ou des élites bourgeoises. Il est peu probable qu’elle ait été destinée à rappeler la parabole du Nouveau Testament à propos des oiseaux du ciel et des lis des champs dont le Père céleste se préoccupe.

Deuxièmement, nous savons que l’expression empreinte de nonchalance «Le Seigneur y remédiera» peut aussi être un moyen de fuir ses propres responsabilités. Les marchés boursiers sont souvent des juges incorruptibles qui dévoilent de telles attitudes. Les investissements durables, qui impliquent fréquemment la prise de responsabilités particulières vis-à-vis de l’avenir, en sont peut-être un exemple. La bourse démasque rapidement ceux qui ne font qu’en parler tandis qu’elle repère très vite ceux qui agissent en conséquence. La hausse des actions du secteur des énergies renouvelables l’année dernière en est probablement la preuve.

Troisièmement: en économie comme dans le domaine des investissements et dans la vie quotidienne bien sûr, la confiance et une préoccupation fondée concernant l’avenir vont de pair. L’argent et la confiance sont les deux faces d’une même pièce, voilà le message de la thune suisse. En effet, il faut que les préoccupations économiques concernant le lendemain s’accompagnent d’une profonde confiance dans la condition sociale pour que le développement durable rencontre le succès. Les investisseurs ayant un horizon de placement à long terme pourront alors investir avec une bonne dose de sérénité.

Pourquoi abordons-nous ce sujet précisément aujourd’hui? Pour deux raisons: premièrement, parce que ce jour marque l’anniversaire de la décision historique de la Banque nationale suisse (BNS), très controversée à l’époque, d’abandonner le taux plancher liant le franc suisse à l’euro et d’abaisser encore les taux d’intérêt négatifs de 0,5%, les faisant passer de -0,25 à -0,75%. Deuxièmement, parce que nous publions cette semaine les résultats toujours très attendus de notre enquête annuelle sur les devises. Notre pièce de cinq francs a un rapport symbolique avec ces deux événements.

Le 15 janvier 2015 – et l’importance qu’il revêt pour les investisseurs jusqu’à ce jour

La décision inattendue de la BNS, le 15 janvier 2015, d’abandonner le taux plancher de 1,20 franc pour un euro et d’abaisser à -0,75% ses taux d’intérêt directeurs pour des montants supérieurs à certains seuils, a stupéfait les investisseurs et polarisé la Suisse. Certains ont mis en garde, affirmant que la banque nationale torpillait l’économie et sapait la confiance en une politique monétaire prévisible. D’autres se sont réjouis de retrouver la souveraineté monétaire. Entre-temps, le franc s’est apprécié de quelque 10%, à 1,08 pour un euro. L’économie a bien encaissé le choc, et l’agitation extrême est retombée. Néanmoins, un regard dans le rétroviseur est judicieux pour trois raisons.

Premièrement, le redressement du PIB helvétique après la libération du taux de change confirme l’expérience stoïque et encourageante selon laquelle le temps guérit toutes les blessures. Il faut néanmoins admettre que ce n’est pas toujours vrai partout. Le déclin économique de la Grande-Bretagne au cours de la décennie 2010 constitue un contre-exemple. Alors pourquoi la Suisse résiste-t-elle au fait qu’elle possède la monnaie la plus forte du monde depuis plus de 100 ans? Parce que ses avantages concurrentiels, qui vont d’un marché du travail libéral à l’État de droit en passant par la liberté économique et une qualité de vie élevée, compensent la vigueur du franc.

À l’évidence, des circonstances défavorables peuvent également rendre plus fort.

Deuxièmement, la décision prise par la BNS à l’époque a confirmé qu’il n’y avait pas de miracle sur les marchés. À long terme, on ne peut pas avoir à la fois des taux de change fixes, une libre circulation des capitaux et une politique monétaire souveraine. Qui souhaite des taux de change fixes et la libre circulation des capitaux doit renoncer à une politique monétaire indépendante. Mais qui donne la préférence à cette dernière doit libérer les taux de change ou limiter les mouvements de capitaux. Il n’est pas possible, à terme, de poursuivre ces trois objectifs en parallèle.

Troisièmement, ce conflit d’objectifs soulève, pour les investisseurs, la question de savoir lequel des deux suivants sera le plus profitable à la Suisse sur le long terme: des taux de change fixes ou une politique monétaire souveraine? Bien entendu, les opinions divergent à cet égard. D’un point de vue objectif, on peut dire que la politique monétaire indépendante adoptée par la Suisse lui a procuré jusqu’ici les taux d’intérêt directeurs et les coûts de financement les plus faibles du monde. En outre, elle a permis à la BNS - et donc indirectement à la Confédération et aux cantons - de réaliser un excédent financier plus important que celui qu’elle aurait pu dégager ces dernières années avec un taux de change fixe face à l’euro. Cette politique sera probablement maintenue en 2021.

Ce que nos clients entreprises pensent des devises

Nous avons demandé à des entreprises et entrepreneurs suisses leur avis sur le franc suisse, l’euro et le dollar américain. Vous trouverez dans l’«Enquête sur les devises 2021»1 l’analyse des réponses des 1088 sondés, ainsi que des contributions d’Andréa M. Maechler (membre de la direction générale de la BNS), de Thomas Gottstein et d’autres experts. Cette étude est devenue une référence parmi les enquêtes économiques menées en Suisse.

En résumé, quelque 80% des sondés acquièrent au moins une partie de leurs marchandises en euros, de sorte que la monnaie unique revêt pour ces entreprises une plus grande importance que le franc suisse au niveau des achats. Dans le domaine des ventes en revanche, c’est la monnaie helvétique qui occupe la première place, suivie par l’euro et le dollar américain. Les autres devises sont pratiquement insignifiantes. S’agissant des taux d’intérêt directeurs suisses, 90% des participants à l’enquête n’attendent aucun changement en 2021, tandis que leurs prévisions concernant les taux de change sont très disparates. En moyenne, ils tablent sur un cours EUR/CHF de 1.07 (prévision du Credit Suisse à titre de comparaison: 1.10) et sur un cours USD/CHF de 0.93 (contre 0.88 selon le Credit Suisse). Compte tenu de ces perspectives, seuls 40% des personnes interrogées couvrent leurs risques de change.

Beaucoup de gens se demandent si une certaine insouciance par rapport au monde environnant ne se répand pas parmi les investisseurs d’aujourd’hui (selon l’estampage de la pièce de cinq francs). En tout cas, les voix de ceux qui le prétendent se font plus fortes. Par ailleurs, le tapage de la presse financière faiblit rarement. Les médias aiment se faire l’écho de la lutte épique entre les taureaux et les ours. Actuellement, bon nombre de commentaires boursiers tournent autour de la question suivante:

«En a-t-on fini ou faut-il s’attendre à autre chose encore?» Il serait peut-être judicieux, pour une fois, de retourner la question à propos du futur, c’est-à-dire ne pas se demander si la prochaine évolution des cours sera à la hausse ou à la baisse, mais ce que les récentes performances boursières nous apprennent sur l’avenir. Qui pose la question de cette façon est peut-être susceptible de sentir poindre déjà un peu l’éveil du printemps en ces froides journées d’hiver. Est-ce un vœu pieux? Il faut bien admettre que les marchés financiers traitent mieux l’information que n’importe quel individu. Les cours des actions ou des métaux industriels, qui constituent par tradition de bons sismographes des tendances économiques, augmentent généralement pour de bonnes raisons.

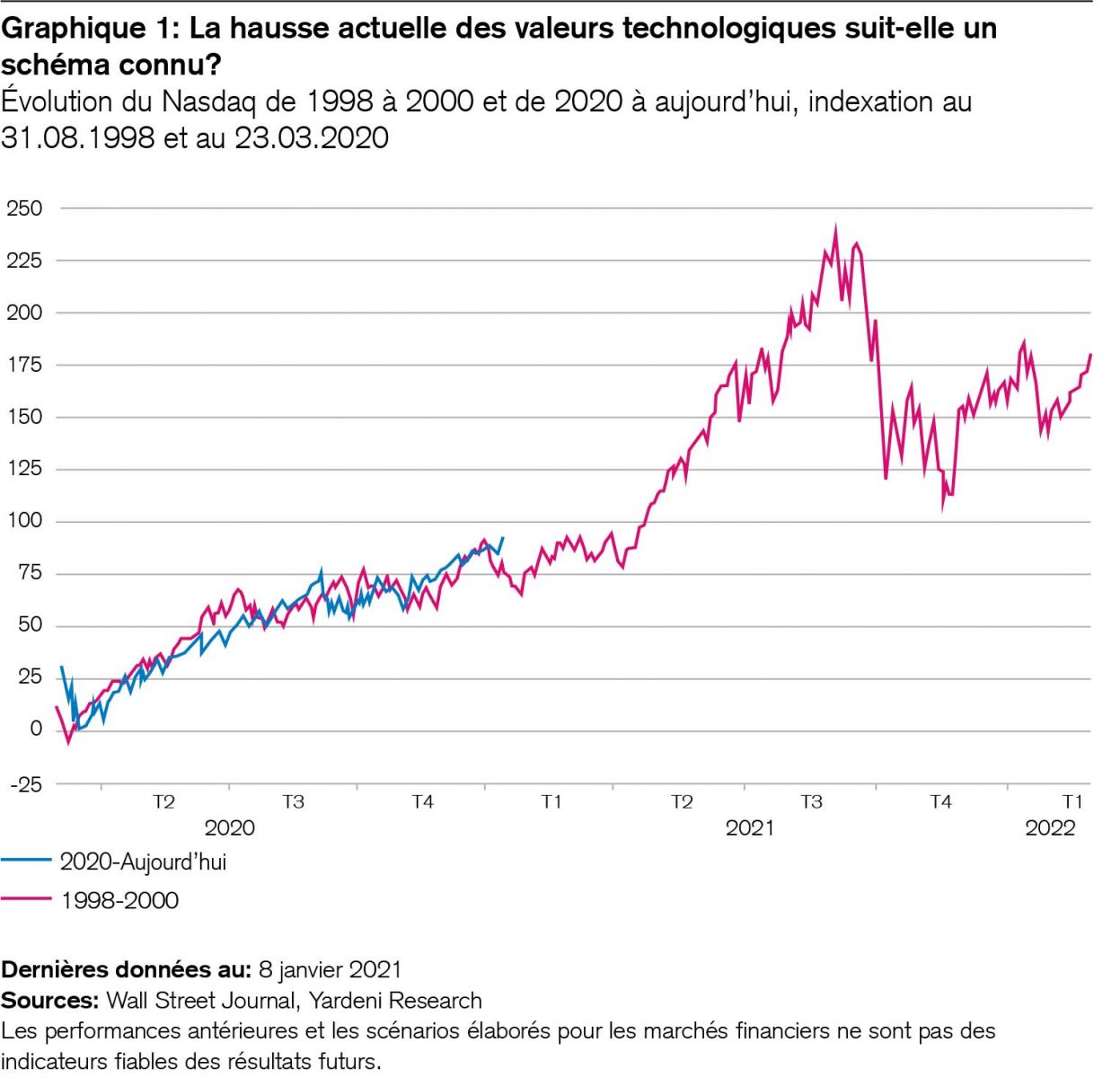

Mais examinons de plus près la récente hausse des valeurs technologiques et celle du Nasdaq de 1998 à 2000. Beaucoup craignent que la première n’évolue comme celle qui a mené à la célèbre bulle Internet et s’est terminée par un effondrement.

Le graphique 1 présente la comparaison. Une courbe retrace la progression du Nasdaq de 2020 à aujourd’hui (+91%) et l’autre montre l’évolution de celui-ci de 1998 à 2000 (+237% au plus haut).

Sous le titre «Des écarts extrêmes de valorisations boursières divisent les investisseurs expérimentés»2, le Financial Times a publié une longue interview de deux célèbres vétérans de Wall Street: Jeremy Grantham, spécialiste des approches «Value», co-fondateur et stratège en chef de GMO, une grande entreprise de gestion d’actifs institutionnels, et Howard Marks, écrivain et éminent co-fondateur d’Oaktree Capital, un hedge fund américain. Grantham a mis en garde contre une bulle boursière comme celle de 2000, qui serait susceptible d’éclater à tout moment. En tant qu’investisseur axé sur le long terme, il privilégie la durabilité comme thème de placement et les énergies renouvelables comme secteur. Howard Marks, quant à lui, est d’avis que chaque mouvement du marché a sa raison d’être et que l’on accorde souvent trop d’importance aux valorisations. Il investit à long terme plus particulièrement dans les entreprises en croissance sur les marchés émergents et affiche lui aussi une préférence pour les placements durables et les énergies renouvelables. Nous allons donc aborder brièvement les actions de ce secteur, car elles ont compté, avec les valeurs technologiques, parmi les grandes bénéficiaires de 2020, leur indice ayant progressé de 170%3.

Énergies renouvelables – bulle boursière ou tournant?

Il est à noter que le succès boursier des énergies renouvelables a contredit l’hypothèse fréquemment admise selon laquelle les décisions politiques auraient une portée équivalente sur les marchés financiers puisqu’à l’évidence, ce secteur ne bénéficiait pas du soutien de l’administration américaine. Mais ce qui influence généralement davantage les cours de bourse que les mesures politiques, ce sont les bénéfices des entreprises, les perspectives de croissance de celles-ci et la valorisation de leurs titres.

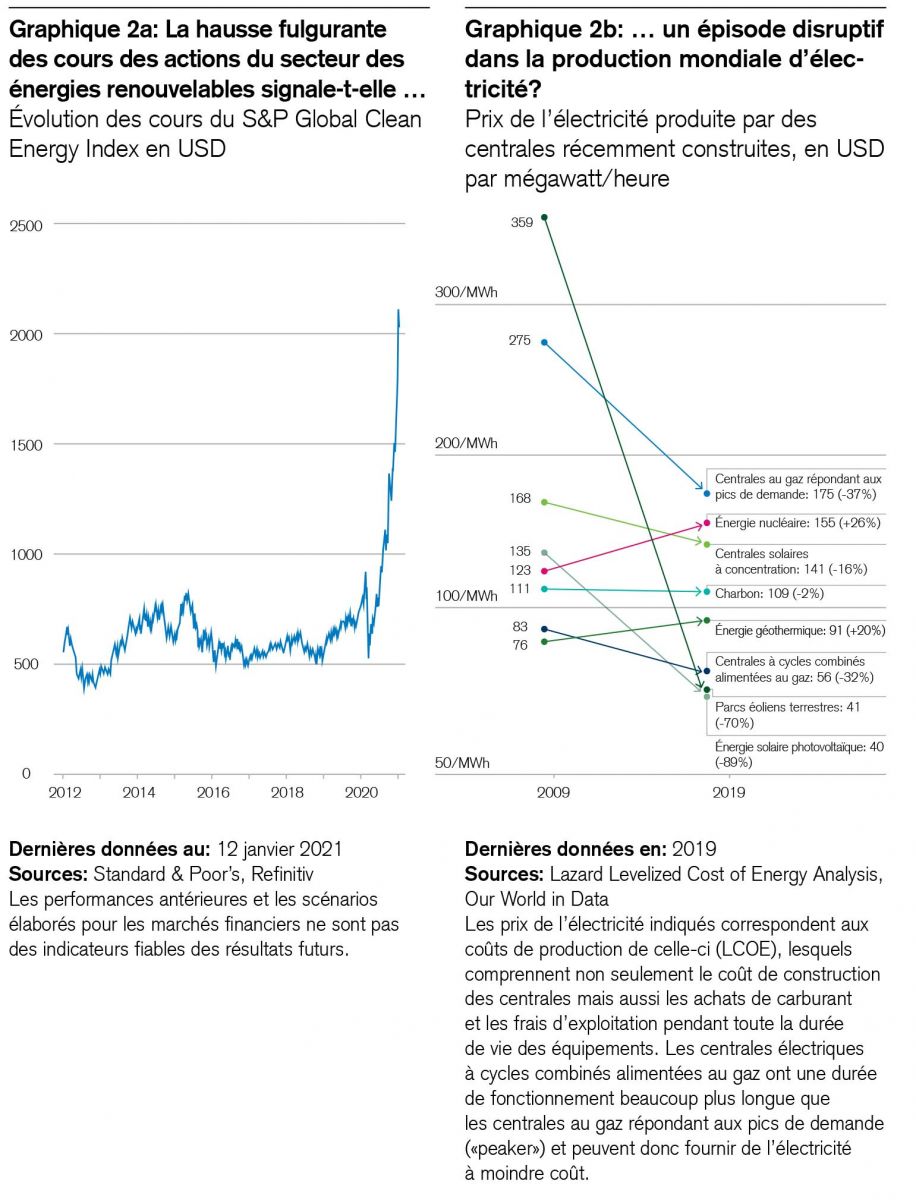

La question déterminante pour les investisseurs est donc la suivante: les énergies renouvelables sont-elles proches du fameux «point de basculement» à partir duquel elles pourront prendre des parts de marché aux sources d’énergie actuellement dominantes grâce à une évolution favorable des coûts, à l’innovation et peut-être aussi à la réglementation? Qui sait? Les graphiques 2a et 2b ci-après mettent en évidence ce qui étaye ce point de vue. Ce secteur n’a pas toujours brillé en bourse. Au cours des années précédentes, le thème des placements dans les énergies renouvelables a pratiquement stagné. Alors d’où vient cette nouvelle confiance? Le graphique 2b illustre le possible retournement de tendance. L’énergie solaire a vu ses prix baisser de 89% ces dernières années, et même de 99% depuis 1976. Bien qu’elle représente aujourd’hui un peu moins de 5% de la consommation mondiale d’électricité, elle est la plus avantageuse en termes de coûts par rapport à celle produite par toutes les autres nouvelles centrales électriques.

Il n’est pas étonnant qu’en 2019, 72% des capacités de production d’électricité créées dans le monde étaient déjà basées sur les énergies renouvelables4. Est-ce le début d’un nouveau départ? Les marchés boursiers semblent le penser.

Alors que le nombre de taureaux sur les marchés boursiers nous préoccupe et qu’une correction tactique au premier trimestre ne nous étonnerait pas, nous voyons dans la poursuite des mesures mondiales en matière de monnaie hélicoptère une vague à laquelle les investisseurs ne devraient pas s’opposer. Celle-ci est et reste puissante. Mais comme les opportunités de rendement sur les marchés financiers ont évolué ces dernières semaines, nous prenons des bénéfices sur les obligations investment grade, que nous surpondérions en portefeuille jusqu’à présent, ramenant ainsi leur part à un niveau neutre. Les emprunts des pays émergents en monnaie forte demeurent donc la seule catégorie d’obligations surpondérée dans nos portefeuilles, notamment du fait de leurs avantages en termes de diversification. Toutefois, nous abaissons leur notation également à «neutre» en termes absolus, c’est-à-dire en dehors du contexte d’un portefeuille. En ce qui concerne les actions, nous maintenons leur surpondération performante dans les pays émergents et leur niveau neutre dans les pays industrialisés.

2 Financial Times: Stock markets’ extreme valuation gaps divide veteran investors

3 Sauf mention contraire, les données de marché émanent de Refinitiv. Les performances antérieures et les scénarios élaborés pour les marchés financiers ne sont pas des indicateurs fiables des résultats futurs.

4 IRENA (2020): Renewable Power Generation Costs in 2019