Points clés

- Nos scénarios de long terme augurent d’une volatilité de l’inflation plus marquée et d’une inflation moyenne potentiellement plus élevée dans les années à venir, portant les niveaux neutres des taux d’intérêt au-delà de ceux qui prévalaient avant la pandémie.

- Dans un contexte géopolitique fracturé, les placements alternatifs peuvent jouer un rôle de plus en plus important en matière de diversification des portefeuilles.

- Les actifs privés permettent d’élargir le champ des opportunités et de procurer une source supplémentaire de performance et de diversification des portefeuilles pour les investisseurs disposant d’un horizon d’investissement approprié et qui sont en mesure de tolérer le risque associé aux actifs illiquides.

- Une sélection judicieuse des gérants est primordiale, de même qu’une diversification adéquate dans l’ensemble des sous-classes d’actifs, afin de tirer parti de leurs différentes caractéristiques tout au long du cycle économique.

Fractures géopolitiques et changement du paradigme d’investissement

Le monde de l’investissement est en mutation. De nombreux gouvernements à travers le monde ne se concentrent désormais plus sur les avantages générés par la coopération mondiale. Les pays commercent et investissent de plus en plus avec leurs « amis » tout en évitant leurs concurrents, faisant naître un risque non seulement pour les chaînes d’approvisionnement et l’économie réelle, mais aussi pour les actifs financiers mondiaux.

Quand bien même nous tablons sur la poursuite de la tendance désinflationniste cette année, la fragmentation du commerce mondial et des chaînes d’approvisionnement, alliée à l’appétit croissant pour les largesses fiscales, pourrait contribuer à un taux moyen d’inflation structurellement plus élevé et à une volatilité de l’inflation plus marquée dans les années à venir. D’où la probabilité que le niveau neutre des taux d’intérêt soit plus élevé. Ces éléments constituaient le fondement de l’examen en décembre 2023 de nos hypothèses relatives aux marchés financiers sur un horizon de dix ans.

Ces hypothèses actualisées ont une incidence sur la performance escomptée des investissements. Elles ont entraîné plusieurs modifications de notre allocation d’actifs stratégique, y compris une simplification de l’architecture globale des portefeuilles, un recentrage sur les positions stratégiques, une part accrue d’obligations dans certains profils de portefeuille et un biais en faveur de la qualité toutes classes d’actifs confondues. Les actifs obligataires sont à nouveau un moteur de la performance des portefeuilles, et non plus la source de risque qu’ils constituaient ces dernières années.

Face à la nature plus risquée des opportunités d’investissement au niveau mondial, notre nouvelle allocation d’actifs stratégique reflète une prédilection nationale plus prononcée dans l’allocation aux actions. La normalisation de la corrélation entre actions et obligations pourrait également s’opérer plus lentement qu’à l’accoutumée, soulignant le besoin de positions complémentaires apportant de nouvelles sources de diversification aux portefeuilles.

Le passage d’une mondialisation accrue à une plus grande concurrence stratégique n’est que l’un des bouleversements majeurs en cours. Le besoin d’accélérer la transition énergétique présente son lot de risques et d’opportunités, dont bon nombre sont voués selon nous à se manifester sur les marchés privés. Les technologies transformatrices arrivent également sur le devant de la scène, les avancées dans le domaine de l’intelligence artificielle (IA) générative donnant lieu à de nouveaux flux d’investissement.

Dans un monde qui se fracture, un durcissement des politiques en matière d’immigration pourrait aggraver les contraintes de main-d’œuvre et renforcer l’attrait des technologies d’IA comme moyen d’accroître la productivité et de réduire les coûts de main-d’œuvre. Il faut ainsi s’attendre à une augmentation des investissements publics et privés dans l’IA et la digitalisation, tant en actions qu’en infrastructure.

Compte tenu de ces facteurs, nous pensons que les actifs alternatifs joueront un rôle plus important au sein des portefeuilles. Pour les investisseurs qui peuvent placer leur capital sur le long terme et qui tolèrent une certaine illiquidité, une exposition diversifiée à un éventail d’actifs privés permet d’élargir le champ des opportunités et d’améliorer la performance globale d’un portefeuille. Nous résumons ci-dessous nos principaux points de vue concernant la classe d’actifs en nous concentrant sur le private equity, les risques qu’il présente et la manière dont il peut contribuer à optimiser la performance des portefeuilles.

Une approche axée sur la «fortune totale»

Les actifs privés font partie intégrante de notre allocation d’actifs stratégique pour les investisseurs disposant d’un horizon d’investissement et d’une tolérance au risque appropriés. Ils peuvent jouer un rôle important en permettant de diversifier les portefeuilles hors des actifs cotés et sur l’ensemble du cycle économique. Si le private equity représente les deux tiers de tous les actifs privés, les différents moteurs opérant dans la dette privée, l’infrastructure et l’immobilier – et les dynamiques qui en résultent – amènent des opportunités supplémentaires.

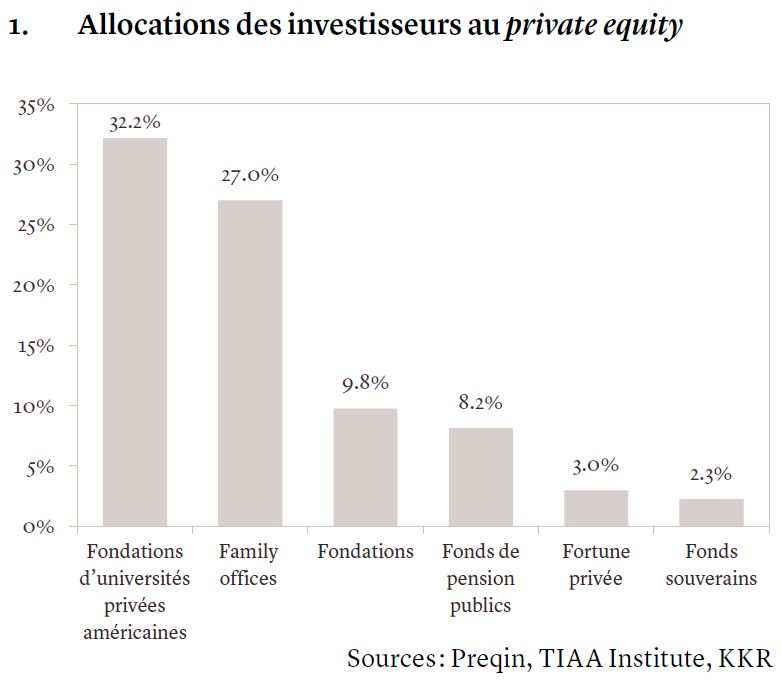

Les investisseurs professionnels, qu’il s’agisse de fondations universitaires ou de fonds de pension, présentent d’importantes allocations aux actifs privés (voir graphique 1). Selon une enquête réalisée par KKR, les « family offices » s’attendent à ce que 52% de leurs portefeuilles soient investis dans des actifs alternatifs en 2024, avec un accent sur les placements en dette privée, en infrastructure et en private equity. La capacité des investisseurs particuliers à accéder aux actifs privés s’améliore également.

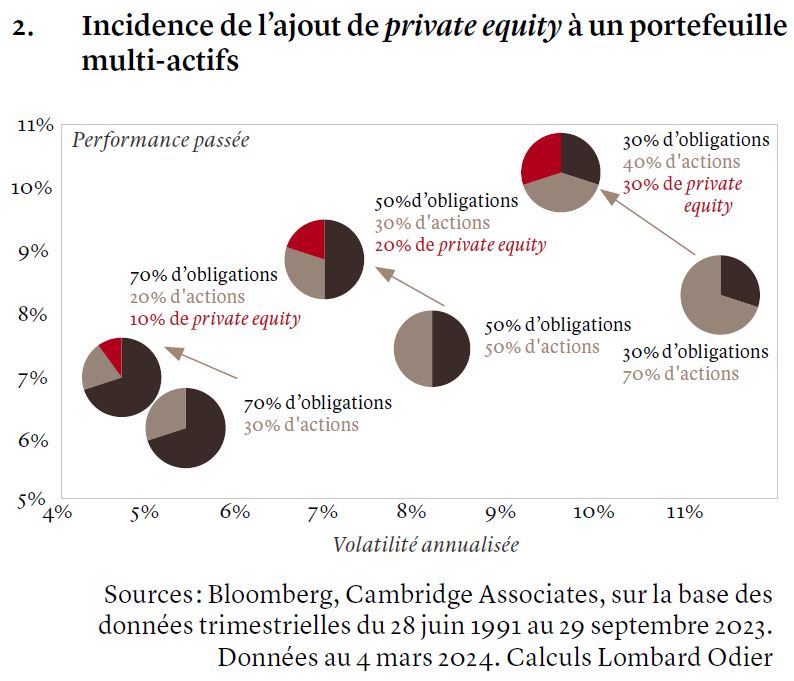

L’intégration d’actifs privés peut contribuer à renforcer la qualité et la robustesse des portefeuilles. Notre modélisation montre que l’inclusion du private equity améliore, sur la durée, le profil de performance de portefeuilles diversifiés par rapport à ceux qui ne sont pas exposés au private equity (voir graphique 2). Cet avantage s’obtient cependant au prix d’une moindre liquidité du portefeuille global.

Capter la croissance en amont grâce au private equity

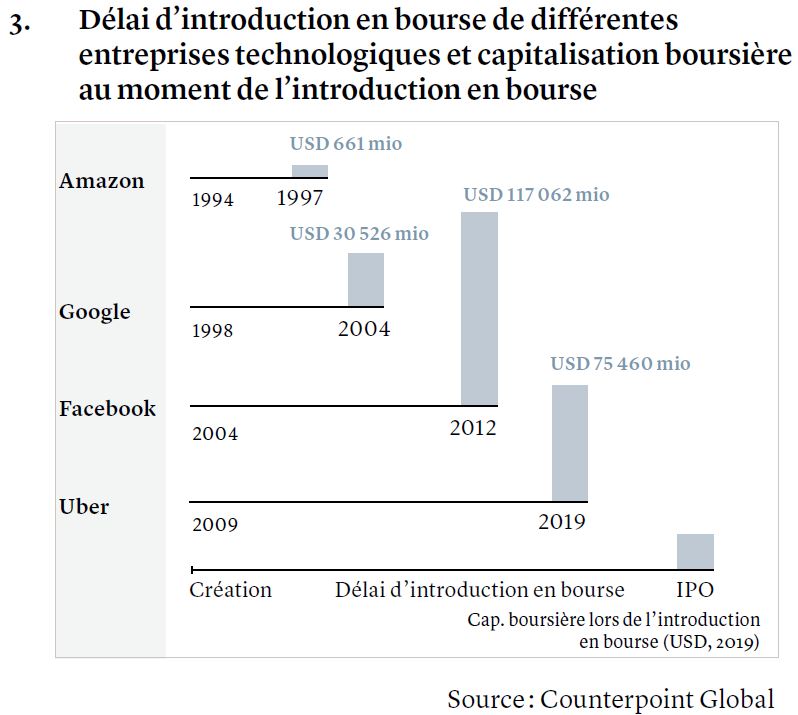

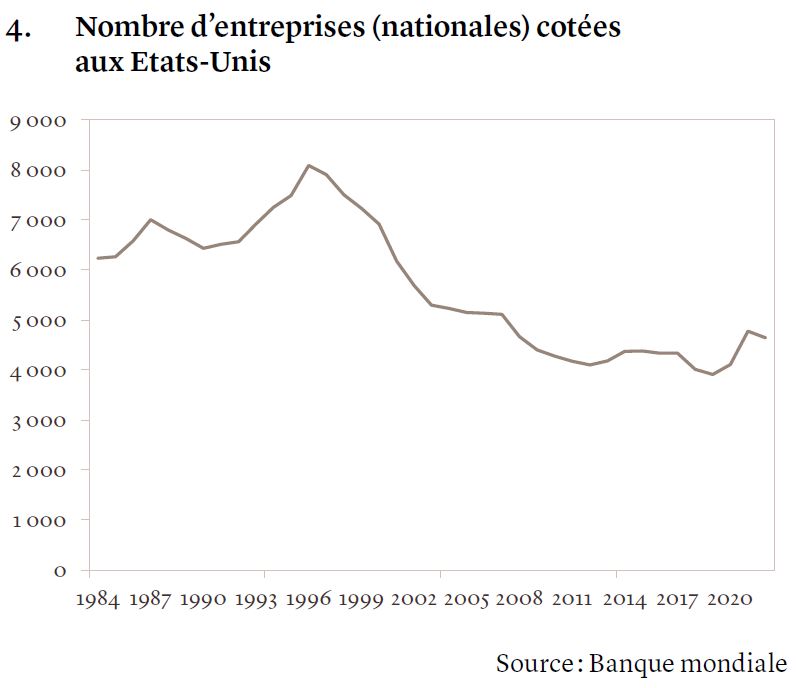

Le private equity peut élargir le champ des opportunités d’investissement pour les investisseurs éligibles. Les entreprises choisissent aujourd’hui de rester privées plus longtemps qu’il y a 20 ans. Amazon et Google sont entrés en bourse après trois ans et six ans d’existence respectivement, tandis qu’Uber a attendu dix ans et l’a fait à un niveau de capitalisation boursière bien plus élevé (voir graphique 3). Une grande partie de la valeur des «licornes» (start-up dont la valorisation dépasse le milliard de dollars) nouvellement créées, en phases précoces de leurs innovations, peut être captée uniquement avant leur introduction en bourse. L’observation inverse est que le champ des opportunités sur les marchés cotés se rétrécit depuis les années 1970. Le nombre total d’entreprises cotées aux Etats-Unis a baissé de 8’000 en 1996 à 4’600 en 2022 (voir graphique 4).

Parallèlement à cette réduction du nombre d’entreprises cotées, engendrée par le recul des introductions en bourse et une multiplication des retraits de la cote, les marchés publics ont connu une concentration de la création de richesse. Les plus grandes entreprises, essentiellement dans le secteur technologique, ont tiré parti de leurs avantages concurrentiels pour s’arroger une part disproportionnée de la création de valeur et de la capitalisation boursière.

Le private equity surperforme les actions cotées

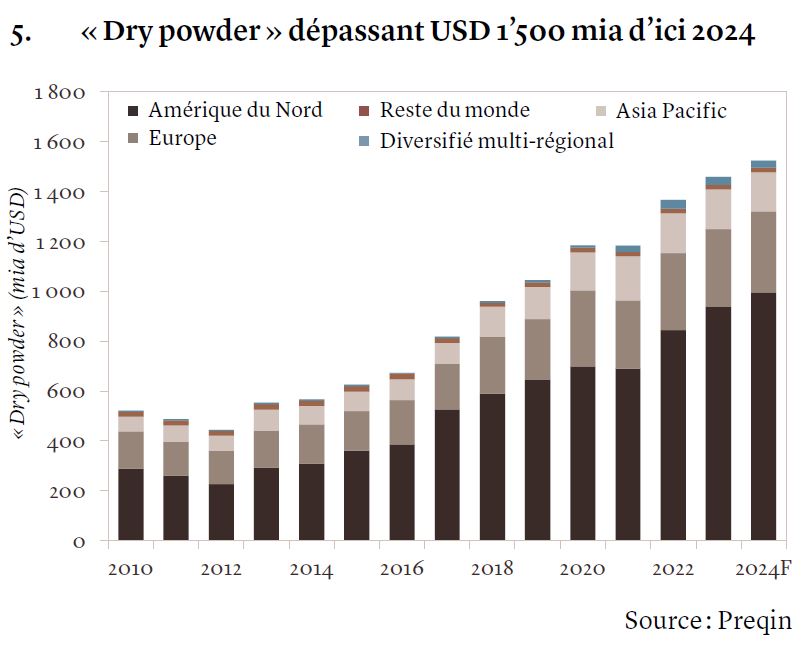

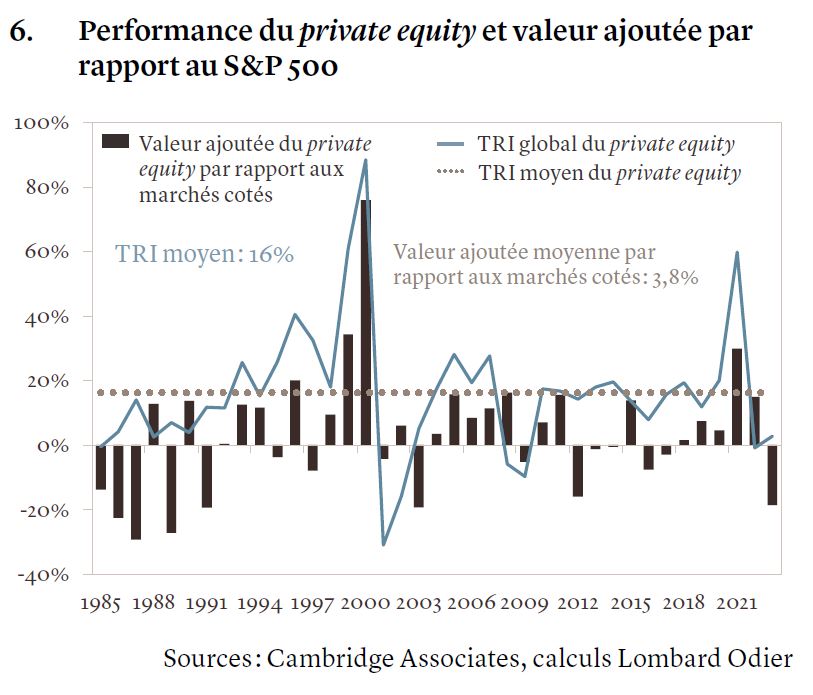

Brosser un tableau équilibré de la performance du private equity nécessite de l’évaluer sous différents angles, y compris le taux de rendement interne (TRI)1, les multiples d’investissement et une comparaison avec les marchés publics. Selon les données de Cambridge Associates, les fonds de private equity ont dégagé un TRI moyen d’environ 16% depuis 1985. Bien entendu, le TRI ne dit pas tout. Plus les gérants peinent à déployer les capitaux qu’ils ont levés (le « dry powder », dont le niveau est actuellement élevé – voir graphique 5), moins le TRI a de sens dans la mesure où il reflète uniquement la performance du capital investi.

C’est pourquoi la performance du private equity, lorsque comparée aux marchés cotés, est souvent évaluée selon la méthodologie de l’équivalent du marché public (mPME). Celle-ci vise à procurer un cadre de comparaison cohérent, en alignant le calendrier et l’ampleur des cash-flows du private equity avec ceux d’investissements équivalents sur les marchés cotés. Cette approche permet aux investisseurs d’évaluer la performance relative de leurs investissements en private equity. Selon Cambridge Associates, la valeur ajoutée par le private equity depuis 1985 atteint en moyenne 3,8% (voir graphique 6).

L’écart de performance entre marchés privés et marchés cotés fluctue au fil du temps. Le private equity a fortement surperformé en 2020, année durant laquelle de grandes entreprises actives dans les technologies de la santé ont massivement bénéficié de la pandémie de Covid-19. A l’inverse, compte tenu du recul des valorisations et du faible niveau de distribution de capital en 2023, certains segments du private equity ont sous-performé les marchés publics. Nous voyons à cet égard de timides signes de redressement. Selon le fournisseur de données Preqin, la valeur des transactions au niveau mondial a progressé de 58% au quatrième trimestre 2023 par rapport aux trois mois précédents, les gérants de private equity faisant par ailleurs état d’un flux de transactions plus encourageant et d’un pipeline d’opportunités relativement solide.

Face à l’important renchérissement du coût de la dette, les investisseurs remettent souvent en question la capacité du private equity à créer de la valeur. Nous avons toutefois observé sur le marché du private equity un passage de l’ingénierie financière à l’amélioration opérationnelle depuis la crise financière mondiale, ce qui représente une évolution significative de l’approche de la génération de performance au sein du secteur.

Le private equity devrait conserver un avantage par rapport aux marchés cotés

Durant les années de pandémie, de 2020 à 2022, les actifs privés ont attiré USD 4’000 milliards toutes sous-classes d’actifs confondues, selon le cabinet de conseil Bain & Company. Le montant le plus élevé et le deuxième le plus important jamais observés ont été levés en 2021 et 2022, respectivement. A l’opposé, au cours des trois premiers mois de 2023, le marché des fusions-acquisitions a connu son premier trimestre le plus lent en une décennie, selon les données de Refinitiv. Un ralentissement qui s’explique par l’effet conjugué de la hausse des coûts d’emprunt, de l’incertitude quant au ralentissement conjoncturel et de la crise des banques régionales américaines.

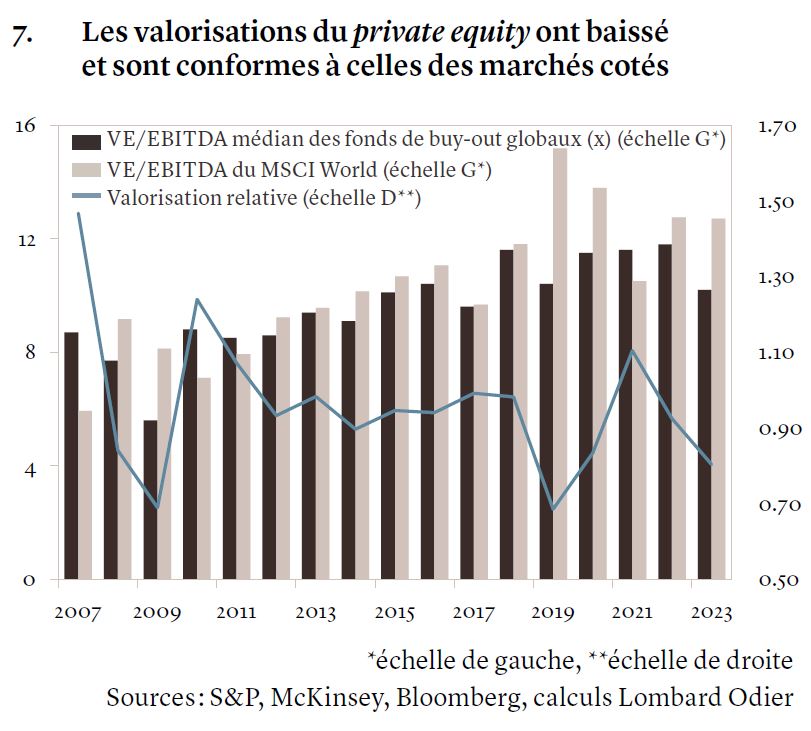

Il s’en est ensuivi un repli des valorisations, en particulier pour les fonds de capital-risque et de capital-développement, créant des opportunités pour ceux disposant de capitaux à investir, ainsi que ceux axés sur les actifs en difficulté (distressed). Par le passé, les fonds de private equity lancés dans un contexte de marché difficile se sont bien comportés, selon les données de Cambridge Associates. La valorisation relative des transactions de private equity par rapport aux actions cotées renoue avec les moyennes de long terme (voir graphique 7). C’est l’une des raisons qui nous incitent à penser que le private equity peut conserver son avantage. Nos prévisions de performance sur dix ans le reflètent d’ailleurs.

La sélection des gérants est primordiale

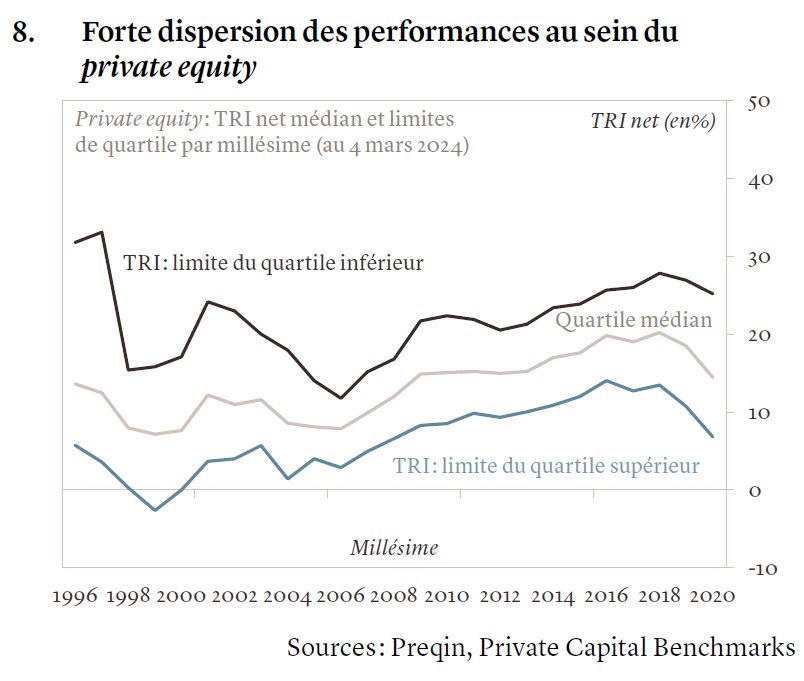

Le cycle économique en cours amène de nouvelles sources de création de valeur au sein du private equity. Un contexte de taux d’intérêt durablement plus élevés devrait de notre point de vue favoriser les gérants les plus solides : ceux qui œuvrent activement à la transformation de leurs actifs. Nous privilégions les gérants de private equity qui disposent d’une solide expertise industrielle ou sectorielle, de capacités opérationnelles évolutives et d’un accès à un vaste panel de conseillers et d’experts. Plutôt que de tabler sur le levier financier ou une hausse potentielle des multiples, la réussite d’un placement requiert désormais des améliorations stratégiques et opérationnelles, ainsi qu’une croissance tangible de la rentabilité. D’où l’importance d’une sélection judicieuse des gérants de fonds. La dispersion des performances dans le private equity est bien plus forte en comparaison d’autres classes d’actifs (voir graphique 8). L’écart entre les fonds classés dans le premier et le dernier quartile s’est monté à 17 points de pourcentage entre 1986 et 2021, selon les données de Preqin.

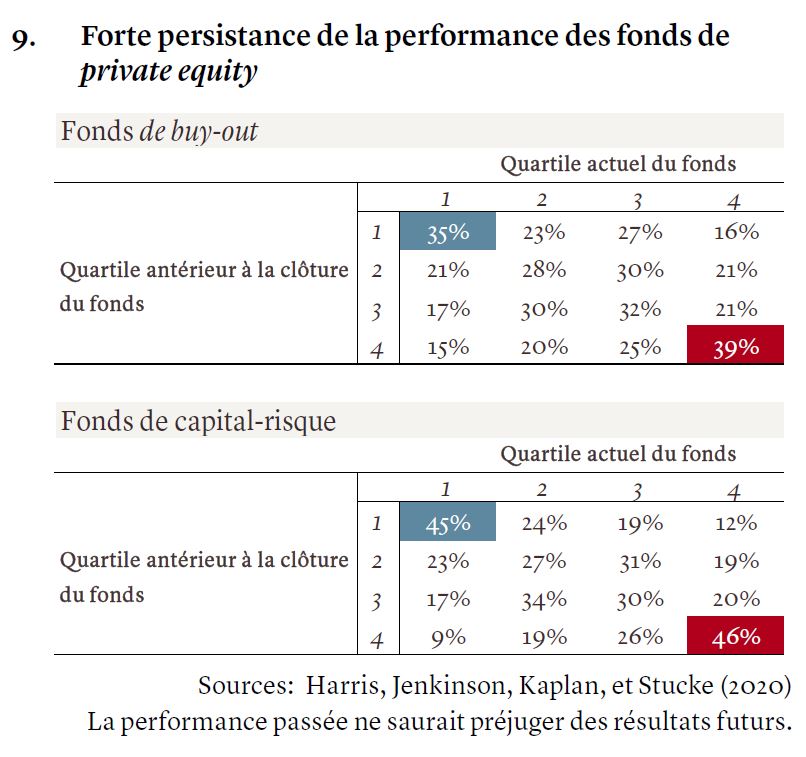

Les recherches universitaires mettent également en évidence une persistance des performances parmi les gérants de private equity, notamment dans le segment du capital-risque et parmi les fonds les plus performants. Les données montrent que les équipes qui ont obtenu de bons résultats par le passé ont tendance à bien gérer les fonds ultérieurs (voir graphique 9).

Les investissements en actifs privés comportent bien sûr des risques : perte de liquidité (le capital peut être « immobilisé » jusqu’à dix ans, ce qui requiert un horizon d’investissement de long terme) et risque de perte potentielle en capital. La sélection judicieuse des gérants et l’accès aux fonds les plus performants sont des aspects importants.

Dans l’ensemble, nous considérons qu’une approche rigoureuse, sélective et graduelle de l’investissement en actifs privés est essentielle, de même qu’une diversification adéquate entre les différentes sous-classes d’actifs, de manière à bénéficier de leurs différentes caractéristiques tout au long du cycle économique.