L’écart avec les autres marchés ne disparaîtra toutefois pas entièrement. La politique monétaire restera restrictive, avec des taux autour de 5% d’ici un an.

- L’exceptionnelle performance de l’économie américaine s’atténuera durant les prochains trimestres à mesure que la consommation baissera, que le marché de l’emploi retrouvera son équilibre et que les taux élevés ralentiront l’activité; cependant, l’écart avec les autres marchés ne disparaîtra pas entièrement

- Bien que ces tendances pourraient permettre à la Fed de procéder à une première baisse des taux au second semestre 2024, la politique monétaire devrait rester restrictive, avec des taux autour de 5% d’ici un an

- Les rendements des bons du Trésor américain se sont rapprochés des niveaux moyens d’avant 2008 en partie parce que les investisseurs réévaluent le niveau du taux «neutre». Nous estimons que ce dernier est désormais proche de 3,5%

- Nous conservons notre surpondération des bons du Trésor américain et continuons à privilégier l’exposition au dollar.

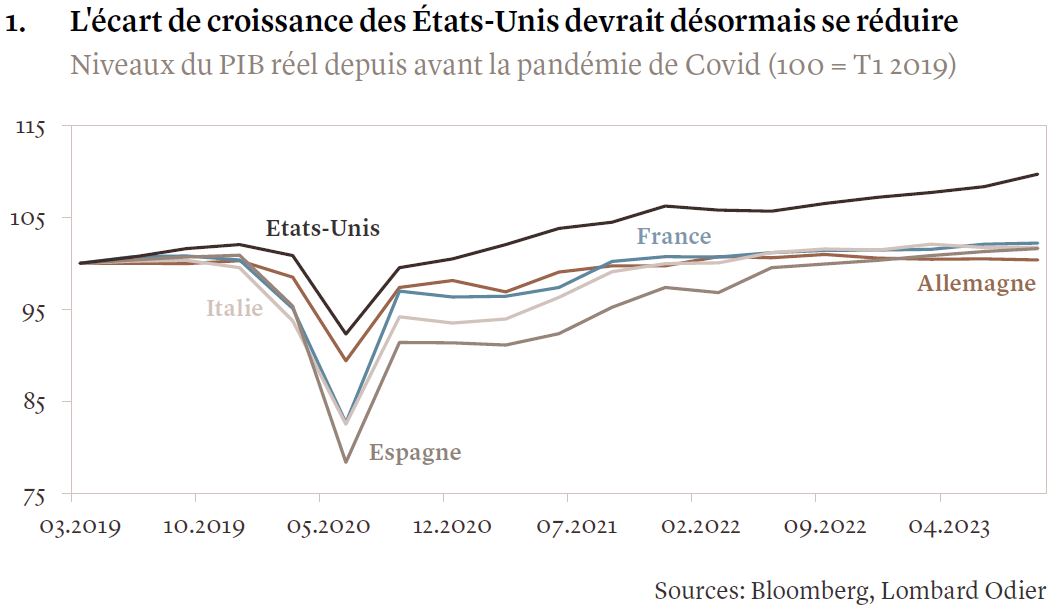

La performance exceptionnelle de l’économie américaine par rapport aux autres marchés développés remonte à plus d’une décennie. Sa forte expansion du troisième trimestre a encore accentué cet écart. Néanmoins, le ralentissement de l'économie américaine pourrait le réduire, sans toutefois le résorber entièrement.

Grâce à une croissance remarquable, l’économie américaine a démenti les prédictions de récession en 2023, enregistrant une croissance de 4,9% au troisième trimestre comparativement à la même période de l’année précédente. Dans le même temps, les économies de la zone euro n’ont progressé que de 0,1% en glissement annuel (voir graphique 1) et celle du Japon pourrait même s’être contractée.

La surperformance de l’économie américaine peut être attribuée en partie à une reprise plus robuste après la grande crise financière de 2008, suivie par la générosité des pouvoirs publics durant la pandémie, des dépenses d’investissement plus élevées et des niveaux de dépenses de consommation soutenus par un taux de chômage historiquement bas et des salaires réels en hausse. En outre, la plupart des propriétaires américains sont protégés de la hausse des coûts d’emprunt par des hypothèques à long terme et à taux fixe.

Cette combinaison de salaires en hausse et d’hypothèques à taux fixe implique que les remboursements hypothécaires ont reculé en termes réels aux États-Unis, contrairement à d’autres pays où les salaires n’ont pas augmenté autant et où les hypothèques à taux variable sont plus courantes. L’essor du secteur technologique a également contribué à l’expansion économique des États-Unis. En outre, depuis début 2022, l’explosion des prix de l’énergie qui a suivi l’invasion de l’Ukraine par la Russie a frappé moins durement les États-Unis que l’Europe.

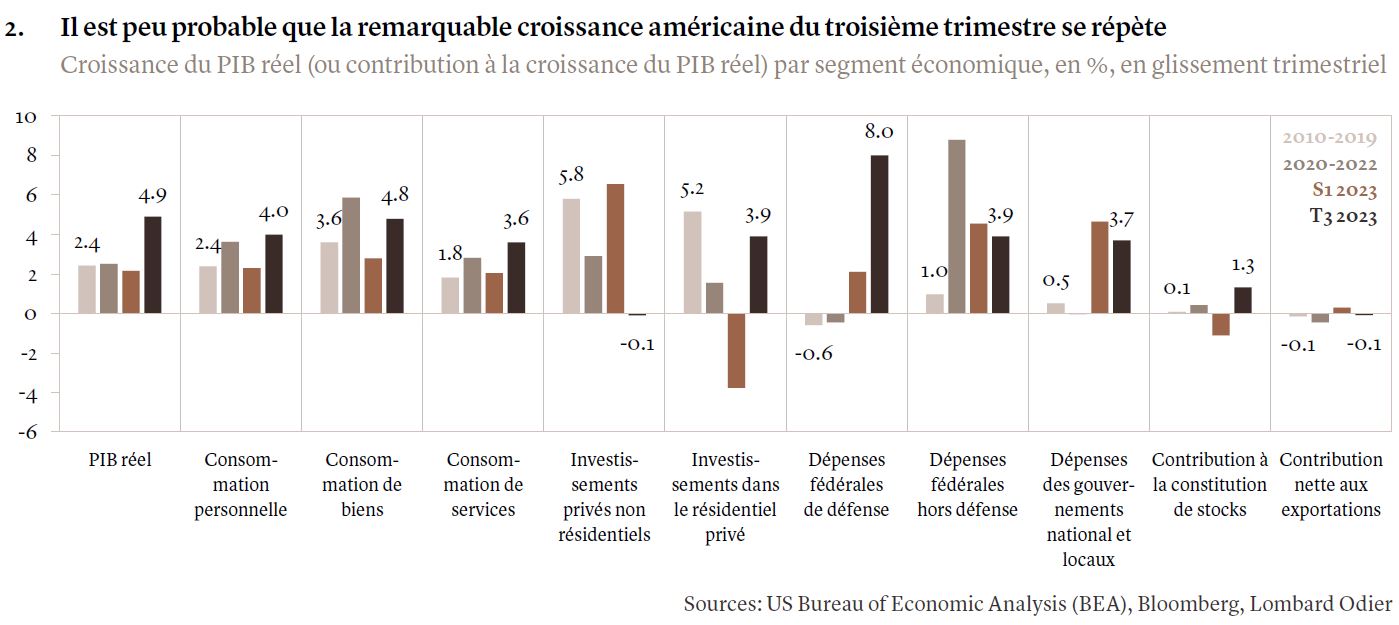

La performance des États-Unis au troisième trimestre reste néanmoins exceptionnelle. Durant cette période, les dépenses affectées aux services ont doublé comparativement à la moyenne de la décennie précédant la crise du Covid (voir graphique 2). La «fun-flation» a-t-elle joué un rôle? La popularité des tournées de chanteuses telles que Beyoncé, Madonna ou Taylor Swift, a eu un impact sur les dépenses de consommation locales, qui ont augmenté au total de 4% au cours du trimestre. L’augmentation massive des dépenses fédérales pour la défense par rapport au passé récent est plus significative encore, et de loin. Le dernier trimestre a également été marqué par une contribution de 1,3% des entreprises à la constitution de leurs stocks.

Nous nous attendons à un ralentissement de la croissance américaine au dernier trimestre de l’année. Après un resserrement monétaire aussi agressif, une période de croissance inférieure à la tendance est probable. Les entreprises investissent moins, elles ne vont pas répéter leurs efforts pour la reconstitution de leurs stocks, tandis que les taux élevés continuent à avoir des répercussions sur les secteurs sensibles aux taux d’intérêt. La reprise du remboursement des prêts étudiants pèsera également sur le pouvoir d’achat de certains consommateurs.

Enfin, le rééquilibrage du marché de l’emploi américain se poursuit. Les conditions sur le marché du travail ne sont peut-être pas – encore – véritablement en train de fléchir, mais avec des salaires qui augmentent à peine au rythme de l’inflation, une épargne très faible, des impayés de cartes de crédit en augmentation et des prix de l’énergie volatils, le rythme de consommation des ménages américains au troisième trimestre ne semble plus soutenable. Nous nous attendons donc à une décélération dans les mois à venir. Compte tenu de tous ces éléments, nous prévoyons une croissance de l’économie américaine de 2,3% pour l’ensemble de l’année et un ralentissement à 0,7% en 2024.

La forte croissance enregistrée récemment et la résilience du marché du travail indiquent que la tendance à la désinflation ralentit, tout en se rapprochant de l’objectif de la Réserve fédérale. En septembre, l’indice américain des prix PCE, la mesure préférée de la Fed, ainsi que l’inflation des prix à la consommation (IPC) ont tous deux légèrement augmenté comparativement à l’année précédente. La variation annualisée sur trois mois de l’inflation de base corrigée des variations saisonnières s’est établie à 2,4%, malgré une légère hausse enregistrée en septembre. En l’absence de nouveaux chocs sur les prix de l’énergie et des denrées alimentaires, l’inflation devrait continuer à ralentir au cours des prochains trimestres.

Les chiffres de l’indice PCE de base pourraient même s’avérer inférieurs aux projections de la Fed pour le dernier trimestre de 2023. Cela justifierait le maintien par la banque centrale de ses taux directeurs inchangés jusqu’à la fin de l’année, après une deuxième pause consécutive le 2 novembre. Soutenu par le commentaire du président de la banque centrale Jerome Powell, selon qui les conditions des marchés financiers sont restrictives, le consensus du marché est que le cycle de hausse de la Fed est terminé.

Cette situation est en ligne avec la politique des banques centrales des autres économies développées, telle que la zone euro, le Royaume-Uni et la Suisse, où la croissance a déjà commencé à s’essouffler. Cela dit, compte tenu d’une croissance exceptionnelle ou d’un éventuel choc pétrolier, le risque d’une résurgence des pressions inflationnistes aux États-Unis demeure, et M. Powell n’a pas écarté de nouvelles augmentations du taux directeur.

Ces derniers mois, les rendements des bons du Trésor à 10 ans ont continué à augmenter. Qu’est-ce qui explique cette hausse? Les réductions du bilan de la Fed ont supprimé un acheteur clé de la dette souveraine à 10 ans, alors même que l’offre de bons du Trésor augmente. Le déficit budgétaire américain devrait atteindre 1700 milliards de dollars en 2023, contre 1000 milliards en 2019. La demande étrangère pour les bons du Trésor américain diminue, les avoirs chinois en bons du Trésor américain ayant reculé de 12,5% en juillet 2023 par rapport à l’année précédente. Au Japon, l’assouplissement progressif du contrôle de la courbe des taux devrait aussi rendre sa propre dette souveraine plus attrayante, réduisant ainsi la demande pour son équivalent américain. Les rendements à long terme corrigent également à partir de niveaux très bas et après une longue inversion de la courbe des taux.

Jusqu'au 2 novembre, la rapidité de la hausse des rendements des bons du Trésor à 10 ans, qui ont atteint 5%, a surpris, mais elle doit être replacée dans un contexte historique. Au cours de la décennie précédant 2008, les rendements à 10 ans se situaient en moyenne entre 5 et 6%. Le rendement de référence est actuellement à 4,58% et nous estimons qu’il devrait baisser à 3,75% d'ici un an.

La résilience de l’économie américaine signifie-t-elle que les taux d’intérêt seront structurellement plus élevés à l’avenir ? La hausse récente s’explique en partie par le fait que les investisseurs réévaluent le taux d’intérêt « neutre », un niveau qui ne stimule ni ne limite la croissance. Par le passé, la Fed l’a estimé à environ 2,0-2,5%. Nous pensons désormais que ce taux neutre est proche de 3,5%.

Les rendements continueront-ils à augmenter? Peut-être, pour autant que l’économie américaine reste robuste et l’inflation modérée. Cependant, nous voyons la croissance ralentir et la désinflation se rapprocher de l’objectif à moyen terme de 2% de la Fed. Cela permettrait à la banque centrale de procéder à une première réduction de taux au troisième trimestre 2024, puis à une seconde vers la fin de l’année prochaine. Dans un an, le taux de référence de la Fed pourrait ainsi se situer autour de 5%.

Le ralentissement de la croissance signifie-t-il que la surperformance des bénéfices des entreprises américaines va également s’amenuiser? Au cours des dernières décennies, elles ont dégagé des bénéfices supérieurs à la tendance grâce aux réductions d’impôts et de taux d’intérêt, ainsi qu’aux économies d’échelle qui ont résulté des quasi-monopoles dans certains secteurs technologiques. Cela s’est traduit par une surperformance de la croissance des bénéfices aux États-Unis comparativement aux autres marchés, incitant les investisseurs à attribuer des multiples de valorisation plus élevés aux bénéfices des entreprises américaines. En d’autres termes, la surperformance générale des actions américaines était principalement justifiée par des fondamentaux plus solides. Il semble probable qu’à court terme, l’innovation continuera à soutenir les bénéfices dans certains secteurs, notamment l’intelligence artificielle. Mais il est peu probable que l’écart avec les autres marchés boursiers reste aussi important, ce qui plaide en faveur du maintien d’une diversification régionale dans les portefeuilles d’investissement.

Dans ce contexte, nous maintenons une stratégie d'investissement prudente, qui vise à trouver un équilibre entre les effets différés des taux d’intérêt élevés et la récente résilience économique. Nous conservons une allocation neutre aux actions et une exposition surpondérée aux obligations, en privilégiant les bons du Trésor américain - qui affichent des rendements attendus compétitifs - et le crédit de qualité. Nous continuons à privilégier l’exposition au dollar américain. Même si la devise américaine pourrait se consolider à mesure que la surperformance des États-Unis s’atténue, la faible croissance des autres économies et les rendements toujours élevés des bons du Trésor devraient soutenir le dollar, en particulier par rapport à la livre sterling et à l’euro.