Les rendements plus élevés attendus pour les dix ans à venir, en particulier dans le segment obligataire, appellent à une simplification des portefeuilles, avec moins de positions secondaires.

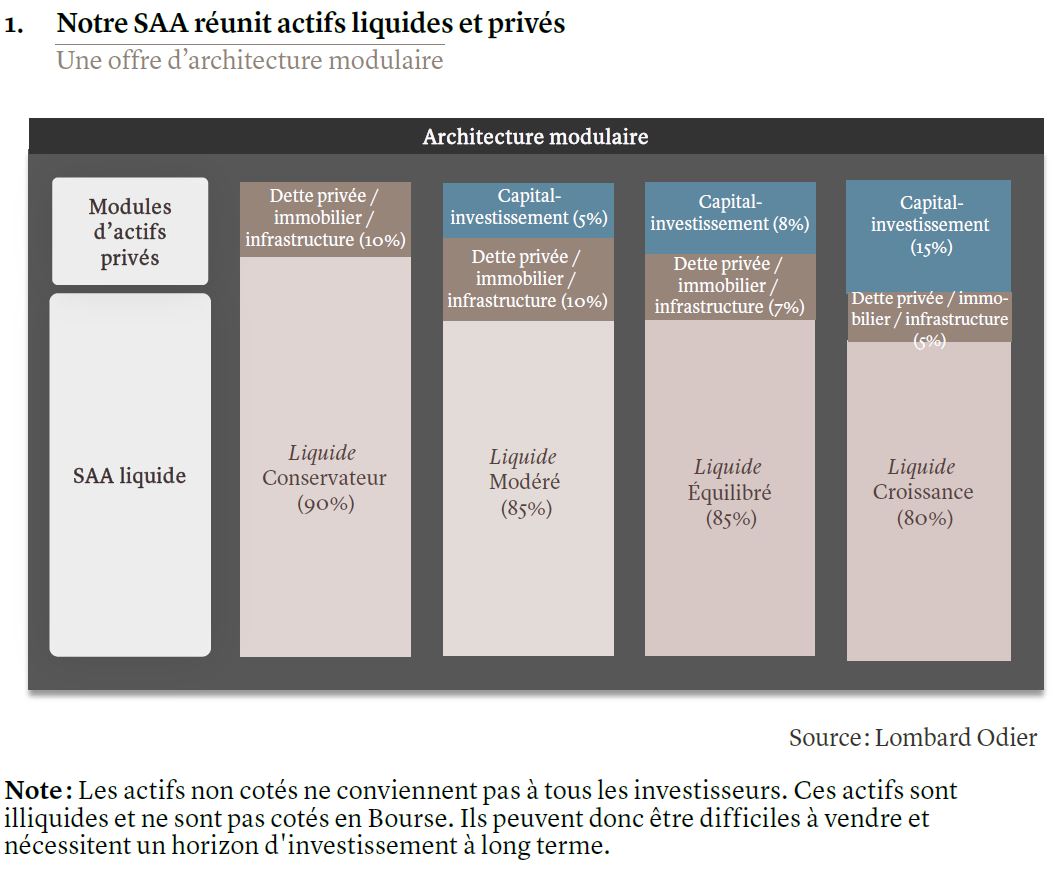

- Une approche efficace de l'allocation de portefeuille doit prendre en compte l'ensemble des avoirs des investisseurs, en combinant actifs liquides et actifs non cotés

- Les rendements plus élevés attendus pour les dix ans à venir, en particulier dans le segment obligataire, appellent à une simplification des portefeuilles, avec moins de positions secondaires. Nous avons révisé notre allocation d'actifs stratégique en conséquence

- Nous positionnons stratégiquement les portefeuilles en renforçant l'exposition aux actions de base, dont les valeurs américaines, et, dans certains profils, en augmentant la part obligataire. Dans le cadre d'une approche patrimoniale globale, les actifs non cotés, y compris le capital-investissement, la dette privée, l'infrastructure et l'immobilier, peuvent amener de la diversification et des rendements supplémentaires

- Suite à de multiples chocs, l'économie mondiale a changé. Les gouvernements semblent plus enclins aux dépenses budgétaires, tandis que les flux commerciaux et d'investissement se fragmentent, ce qui plaide pour une inflation moyenne plus élevée au cours de la prochaine décennie.

Un environnement de taux plus élevés signifie des rendements attendus plus élevés pour les obligations ces prochaines années. Cela veut donc dire qu’une prise de risque proportionnellement moindre est requise pour dégager des performances équivalentes, et plaide en faveur de portefeuilles plus simples qui tiennent compte du patrimoine total des investisseurs. Nos portefeuilles se concentreront sur les principales régions et expositions, tout en exploitant, le cas échéant, le potentiel de performance des actifs non cotés.

Les investissements et les investisseurs doivent s'adapter à un monde en constante évolution et, en l'occurrence, à un monde où le taux «sans risque» et l'inflation moyenne sont plus élevés qu'avant la pandémie. Il est important d’adopter une approche holistique, en tirant parti des opportunités offertes tant par les classes d'actifs liquides traditionnelles que par les actifs non cotés, dans le cadre d'une approche patrimoniale globale (voir graphique 1). Nous avons ajusté les portefeuilles de manière stratégique pour refléter cette nouvelle réalité, et complétons cette base solide par des décisions tactiques destinées à tirer parti des opportunités de marché à court terme, le tout en vue de préserver et de faire fructifier le patrimoine de nos clients.

Les actifs non cotés font partie intégrante de notre allocation d'actifs stratégique pour les investisseurs éligibles. Alors que les actifs liquides font partie de toute allocation d'actifs, le capital-investissement (private equity), la dette privée, l'infrastructure et l'immobilier peuvent offrir des avantages significatifs en termes de diversification et de performance des portefeuilles, mais au prix d'une liquidité moindre. En termes de performance relative, le capital-investissement devrait conserver un avantage sur les marchés publics. Les fonds alternatifs ont également leur place dans une allocation d'actifs stratégique bien diversifiée, car ils devraient surpasser les liquidités et ajouter de la valeur, mais la sélection des gestionnaires reste essentielle compte tenu de la grande dispersion de performances entre les différents fonds.

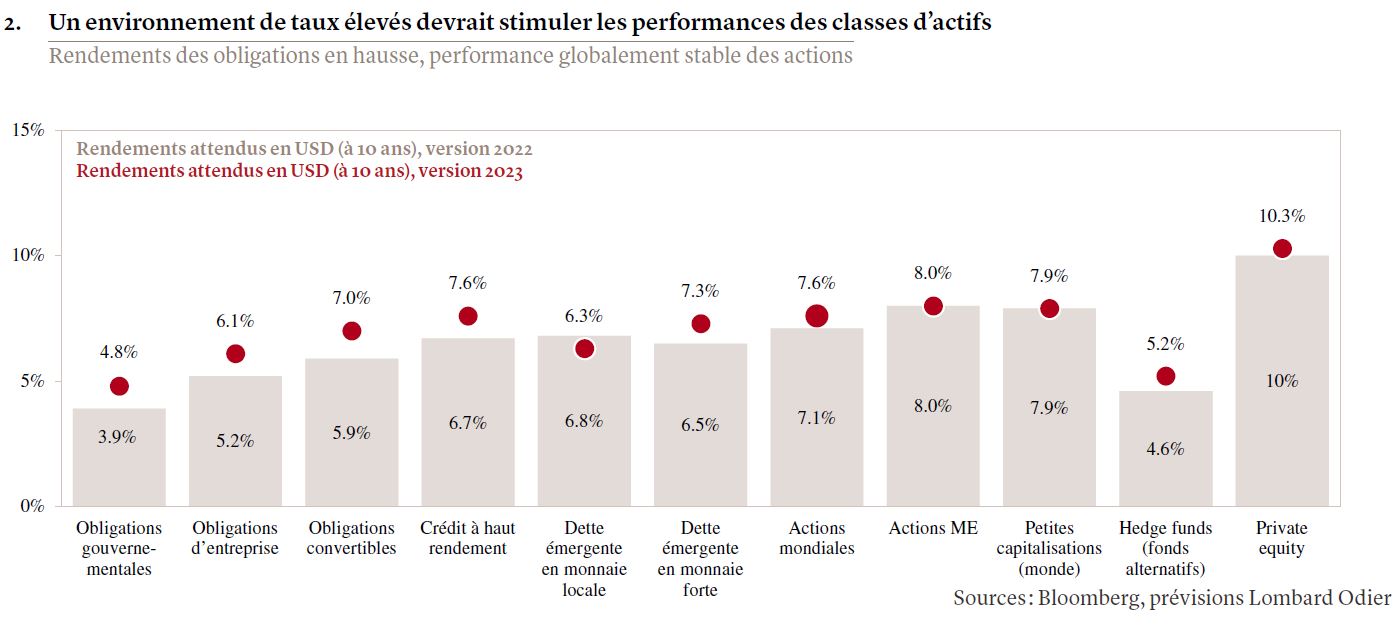

S’agissant des actifs liquides, la remontée des taux a rendu les obligations plus intéressantes. Nous avons donc renforcé notre allocation stratégique aux obligations dans les profils de clients plus réticents au risque - en réduisant réciproquement l'exposition aux actions - et nous avons rallongé la duration obligataire dans tous les profils de risque en anticipation d'une baisse des taux d'intérêt. Les emprunts d’Etat offrent aujourd'hui un rendement plus élevé pour un risque plus faible que les autres classes d'actifs. En particulier, les rendements du Trésor américain devraient surperformer ceux des liquidités et redevenir un outil de diversification dans les portefeuilles à mesure que l'inflation se normalise, après une série de performances annuelles négatives (voir graphique 2).

Ailleurs dans le domaine obligataire, le crédit de qualité dans les marchés développés offre des rendements attractifs et de la résilience, car les faibles besoins de refinancement et l’endettement moindre au bilan des entreprises compensent la hausse des coûts d'emprunt. Le segment du haut rendement devrait aussi dégager des performances plus intéressantes, proches de celles des actions, dans les années à venir. Nous avons donc légèrement renforcé notre exposition à ces segments dans certains profils et supprimons les allocations dédiées à la dette émergente libellée en devise locale, à la dette chinoise et aux obligations convertibles dans l’ensemble des portefeuilles.

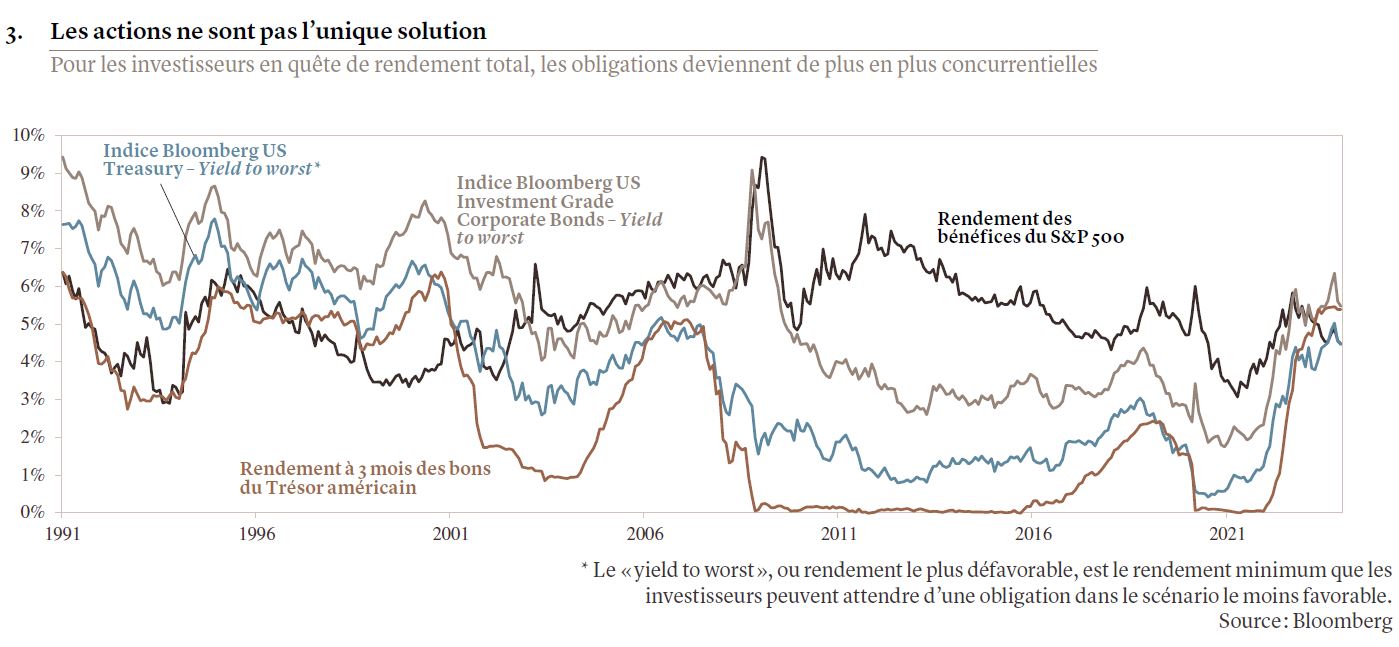

De manière prospective, l'équilibre des performances attendues entre obligations et actions s'est modifié. La prime de risque des actions par rapport aux obligations a baissé et se situe en dessous des moyennes historiques, ce qui plaide en faveur d'une exposition accrue des portefeuilles aux taux et aux spreads (voir graphique 3).

Cela dit, les actions restent une composante essentielle des portefeuilles. Elles permettent aux investisseurs d'accéder à la croissance économique de long terme et à la rentabilité des entreprises. Leurs performances projetées pour la prochaine décennie sont globalement stables comparativement aux années précédentes et, à 7,6%, toujours supérieures à celles de la plupart des obligations. Nos positions globales en actions dans les profils équilibrés et de croissance sont inchangées.

La performance des actions est, et continuera à être, principalement portée par la croissance des bénéfices.

Cependant, il sera difficile de répéter les bénéfices exceptionnels des entreprises de la dernière décennie, ceux-ci ayant été dopés par la baisse des charges d'intérêt et des taux d'imposition des sociétés. Nous nous attendons à ce que les marges des entreprises se normalisent partiellement, tout en demeurant supérieures aux moyennes historiques.

Nous avons adapté nos allocations régionales aux actions afin de refléter une plus grande pondération du marché américain dans tous les profils de portefeuilles. Cela souligne notre conviction que les marchés américains devraient, à terme, continuer à surperformer le reste du monde. En outre, nous souhaitons refléter certaines préférences en matière d'actions nationales, selon le profil des clients. Pour compenser ceci, les pondérations des autres régions seront réduites, en particulier celles des marchés émergents et de la Chine. Ces simplifications permettent à la plupart des clients de ne plus avoir à se couvrir contre le risque de change.

Examinons maintenant les perspectives macroéconomiques qui sous-tendent cette structure de portefeuille. De nombreux signes indiquent que suite à la pandémie, une série de variables clés ont changé au sein de l'économie mondiale. Après une réponse mitigée à la grande crise financière de 2008-2009, le Covid a incité les autorités à se montrer plus proactives pour accélérer la reprise économique, ce qui a permis un rebond particulièrement rapide en comparaison historique. Les gouvernements semblent plus enclins à soutenir leurs économies en cas de ralentissements futurs et acceptent davantage les déficits budgétaires afin de répondre à l’augmentation des besoins en matière d'investissement. Et ce, dans des domaines allant de la défense à la transition climatique. Plus récemment, nous avons également noté des signes de croissance possible de la productivité, en particulier si l'intelligence artificielle tient ses promesses.

Ces largesses budgétaires, ainsi que la fragmentation du commerce mondial et des chaînes d'approvisionnement, contribuent aussi à une inflation structurellement plus élevée. La concurrence mondiale devrait se poursuivre, voire s'intensifier. Les Etats-Unis cherchent sérieusement à se désengager de la Chine et, plus généralement, l'Occident essaie de compenser les importations chinoises en s’adressant à d'autres fournisseurs, y compris ceux de marchés émergents. Un boom des dépenses d'investissement s’ensuit, notamment pour le rapatriement de secteurs stratégiques dans les marchés nationaux. Dans le même temps, les marchés de l'emploi sont tendus et les économies de service sont devenues moins sensibles aux taux d'intérêt, ce qui explique en partie les performances remarquables de l'économie américaine à ce jour.

Les tendances démographiques de long terme, telle que l'augmentation de l’espérance de vie, ont également favorisé la hausse de l'épargne, tout comme l'inégalité croissante des revenus dans de nombreux pays. Par ailleurs, le vieillissement de la main-d'œuvre plaide également en faveur d'un ralentissement de la croissance, un problème auquel la Chine sera confrontée pour la première fois dans les dix ans à venir.

Ainsi, quand bien même nous demeurons dans un environnement de croissance faible et d'épargne excédentaire, et que nous nous dirigeons vers une inflation plus bénigne et une normalisation des taux d'intérêt, le niveau «neutre» des taux d'intérêt pour les banques centrales - un taux qui ne stimule ni ne freine la croissance - pourrait désormais s’avérer plus élevé. Cela affecte le panorama de long terme pour l'investissement multi-actifs.

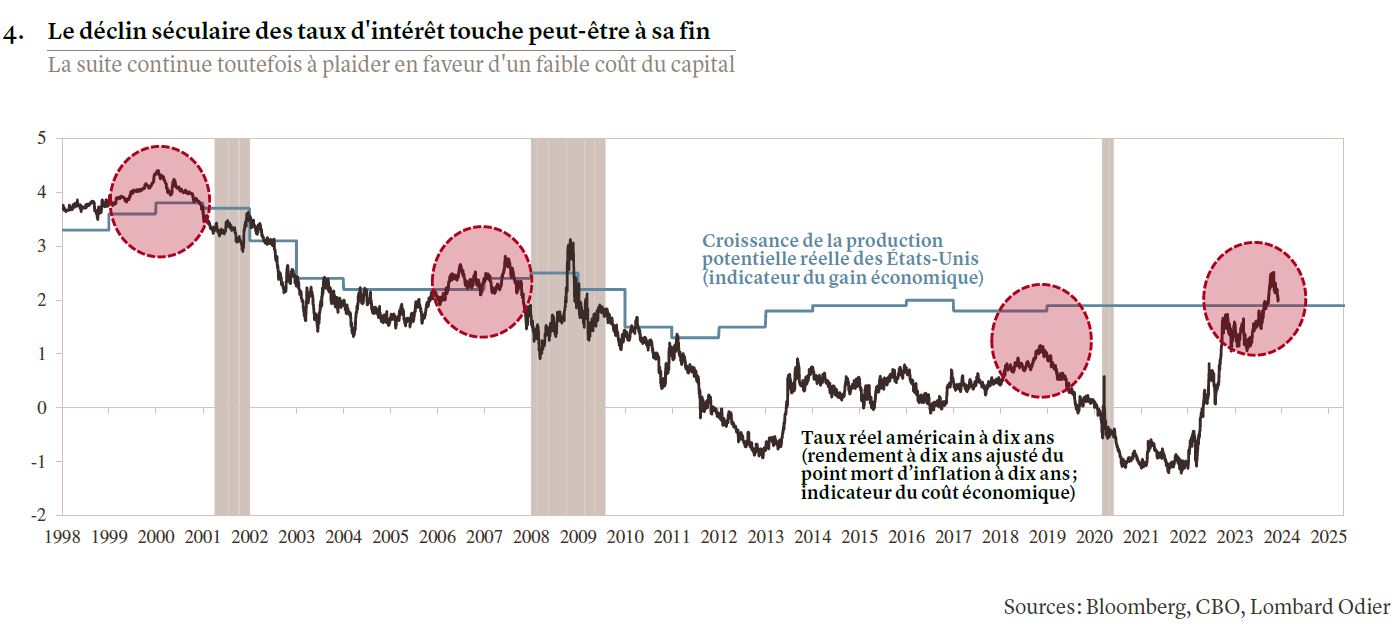

L'ère des taux d'intérêt faibles, voire négatifs, est peut-être révolue, mais nous ne nous attendons pas non plus à des taux très élevés. Les taux nominaux américains devraient atteindre 3,5%, ce qui signifie qu'en termes réels corrigés de l'inflation, le coût du capital sera de 1% environ, soit le double de ce qu'il était avant 2022. Il faudra du temps pour atteindre ce taux d'intérêt nominal, mais en supposant qu'il n'y ait pas de choc externe, les banques centrales devraient commencer à abaisser leurs taux à partir de la mi-2024, puis accélérer l'assouplissement monétaire en 2025 à mesure que l'inflation sera maîtrisée (voir graphique 4).

Ces ajustements de portefeuilles sont la conséquence d'une mise à jour de nos hypothèses concernant les marchés financiers dans le cadre de la révision régulière de notre allocation d'actifs stratégique (SAA). Ce cadre constitue l'épine dorsale de nos portefeuilles multi-actifs. Il est conçu pour guider notre processus d'allocation d'actifs, sur la base d'hypothèses macro et de performances projetées pour les classes d'actifs sur les dix années à venir. Il conjugue des éléments cycliques et structurels, en ligne avec les études démontrant que la majeure partie de la performance d'un portefeuille provient des choix stratégiques de positionnement du portefeuille. Par conséquent, nous réexaminons régulièrement notre SAA dans le cadre de notre processus de gestion afin de nous assurer que les portefeuilles des clients restent positionnés pour un succès à long terme. Nous entendons ainsi construire le cadre d'allocation d'actifs le plus robuste possible pour les investisseurs privés.

Le processus d'élaboration de notre SAA comporte trois volets : comprendre, prévoir, allouer. Nous cherchons à isoler les tendances structurelles déterminantes pour la performance à long terme des portefeuilles: qu'adviendra-t-il de la croissance économique, de l'inflation, de la démographie et de la productivité? Comment les marchés évaluent-ils les différentes opportunités? Plus important encore, nous essayons d'évaluer la trajectoire future du taux «sans risque», point de départ des performances attendues pour l’ensemble des actifs.