Points clés

- En ce début 2024, la concurrence entre les blocs emmenés par les États-Unis et la Chine, une possible escalade du conflit au Moyen-Orient et un calendrier politique chargé maintiennent les risques géopolitiques à un niveau élevé

- Le conflit entre Israël et le Hamas devrait rester localisé. Les attaques en mer Rouge affectent le commerce, mais leur impact sur l’inflation devrait rester gérable. Nous prévoyons une remontée des prix du pétrole dans la limite inférieure d'une fourchette comprise entre 80-90 USD le baril, avec d’éventuels et brefs pics de cours en cas de scénario extrême

- Le «découplage» mondial modifie les flux de commerce et d'investissement. La sécurisation des chaînes d'approvisionnement et des industries stratégiques est devenue une thématique essentielle

- 2024 devrait être une année positive pour les marchés, mais nous restons vigilants dans un environnement géopolitique incertain. D'un point de vue tactique, nous maintenons une exposition au risque conforme à notre allocation d'actifs stratégique, avec un biais de qualité et une préférence pour les actifs américains.

Avec l’intensification des tensions autour de la mer Rouge, comment percevons-nous les risques géopolitiques en ce début d’année et comment les gérons-nous dans les portefeuilles de nos clients?

Cette année, les lignes de failles géopolitiques menacent de créer de nouveaux chocs dans un monde qui se fracture. L’intensification de la concurrence entre les blocs emmenés par les États-Unis et la Chine remodèle le commerce mondial, les chaînes d’approvisionnement et les flux d’investissement. À l’aube de 2024, plusieurs foyers de tensions géopolitiques se trouvent au cœur des préoccupations des investisseurs, notamment au Moyen-Orient, à Taïwan et en Ukraine.

En dépit des fortes tensions qui règnent entre les États-Unis et la Chine et des multiples conflits dans le monde, y compris la guerre entre Israël et le Hamas, les actifs risqués ont bien performé en 2023, en particulier au cours du dernier trimestre. Les risques géopolitiques restent élevés en ce début d’année 2024, tout spécialement au Moyen-Orient. L’année à venir laisse également entrevoir un calendrier politique inhabituellement chargé, avec notamment les élections présidentielles américaines et les scrutins au Royaume-Uni, au Japon, en Europe, en Inde, au Mexique, en Turquie, au Venezuela, en Corée du Sud, en Afrique du Sud, en Iran, en Russie et en Ukraine.

Risques d’escalade au Moyen-Orient

Depuis le début de la guerre entre Israël et le Hamas, et l’invasion de l’Ukraine par la Russie, nous pensons que ces deux conflits resteront essentiellement localisés. Compte tenu des attaques des houthis en mer Rouge et dans le golfe d'Aden et des représailles menées par les États-Unis, des tirs de missiles et de la saisie par l’Iran d’un pétrolier dans les eaux de la mer d’Oman, ainsi que des tensions croissantes entre Israël et le Hezbollah, l’une des principales questions est de savoir si le conflit au Moyen-Orient s’intensifiera. Ces événements n’ont pas modifié notre hypothèse de travail, notamment en raison des enjeux importants que représenterait une escalade des conflits pour le commerce mondial, les prix du pétrole et les principales économies, ce qui explique en partie les efforts diplomatiques intenses déployés par les États-Unis. Bien entendu, l’évolution rapide des événements requière une vigilance accrue. Toutefois, en l’absence d’une escalade plus importante, nous notons que les 25 dernières années de troubles au Moyen-Orient ont eu un impact limité sur la croissance mondiale et les marchés financiers.

Menaces pour le commerce et l’inflation?

En revanche, les attaques en mer Rouge affectent le commerce mondial. Elles ont détourné le transport de conteneurs du canal de Suez vers l’Afrique australe, ce qui ajoute dix à quatorze jours au transit et nécessite plus de carburant. En temps normal, plus de 10% du commerce mondial, 12% du pétrole maritime et 8% du gaz naturel liquéfié passent par la mer Rouge. Les cargos de marchandises ont été moins touchés. Depuis ces attaques, le prix du fret maritime a augmenté, mais dans une mesure moindre que pendant la fermeture de l’économie chinoise liée à la crise du Covid. Selon nos prévisions, cette hausse devrait s’atténuer. Certes, elle aura un impact à court terme sur certains secteurs et entreprises - comme le transport maritime et les biens de consommation - mais cela ne modifie pas nos prévisions économiques ou d’inflation.

Une fermeture de la mer Rouge durant plusieurs mois aurait un effet inflationniste. Selon le Fonds monétaire international, si les coûts du fret devaient rester deux fois supérieurs à leurs niveaux de mi-décembre 2023, les taux d'inflation annuels des prix à la consommation seraient en moyenne supérieurs de 0,7% d'ici fin 2024 au niveau mondial. Étant donné que les attaques affectent une route commerciale spécifique, nous pensons que l'impact potentiel sur les prix des marchandises dans la zone euro sera environ deux fois plus élevé qu'aux États-Unis. Toutefois, cela ne suffirait pas à inverser la tendance au ralentissement de l'inflation au niveau mondial. Nous ne croyons pas non plus qu’une telle augmentation empêcherait la Réserve fédérale (Fed) et les autres grandes banques centrales de réduire leurs taux directeurs au premier ou au deuxième trimestre.

Perspectives pour le pétrole

Le cours du pétrole reflète également les risques géopolitiques. Ces dernières semaines, les attaques de navires et la suspension de la production en Libye en raison de mouvements de protestation internes ont empêché les prix de baisser encore. Néanmoins, cette année, le cours de référence du Brent est resté largement inférieur à 80 USD le baril, après avoir atteint des pics de plus de 90 USD en 2023. Une situation principalement due aux excédents sur le marché, l'offre des pays non membres de l'Organisation des pays exportateurs de pétrole et de ses principaux alliés (Opep+) répondant à l’essentiel de la croissance de la demande mondiale. La production hors Opep+, y compris celle des États-Unis, a considérablement augmenté. La capacité de réserve de l'Opep+ est proche de ses plus hauts niveaux historiques, et la production du Moyen-Orient n'a guère été affectée par le conflit, du moins pour le moment.

Bien entendu, les prix grimperaient si l’offre devait être gravement perturbée par des menaces sur le transit des pétroliers par le détroit d’Ormuz, par une escalade du conflit avec les principaux producteurs de pétrole du Moyen-Orient ou par des sanctions plus sévères à l’encontre de la Russie, de l’Iran ou du Venezuela. Selon nous, ces scénarios sont improbables compte tenu des enjeux élevés. Nous pensons également que l’Opep+ augmenterait sa production pour contrer toute perturbation majeure de l’offre.

En raison des risques géopolitiques élevés, du ralentissement de la croissance mondiale et de la surabondance de l’offre sur le marché, nous voyons les cours du Brent se négocier dans la limite inférieure d'une fourchette comprise entre 80-90 dollars le baril au cours des prochains mois. La hausse de la demande saisonnière devrait pousser les prix au centre de cette fourchette d’ici mi-2024. Dans un scénario extrême où l’ensemble des pétroliers seraient provisoirement contraints d’éviter la mer Rouge, ce qui entraînerait une augmentation de 105 millions de barils de pétrole en transit, nous voyons une hausse des cours d'environ 4 dollars par baril.

Sécurité des chaînes d’approvisionnement

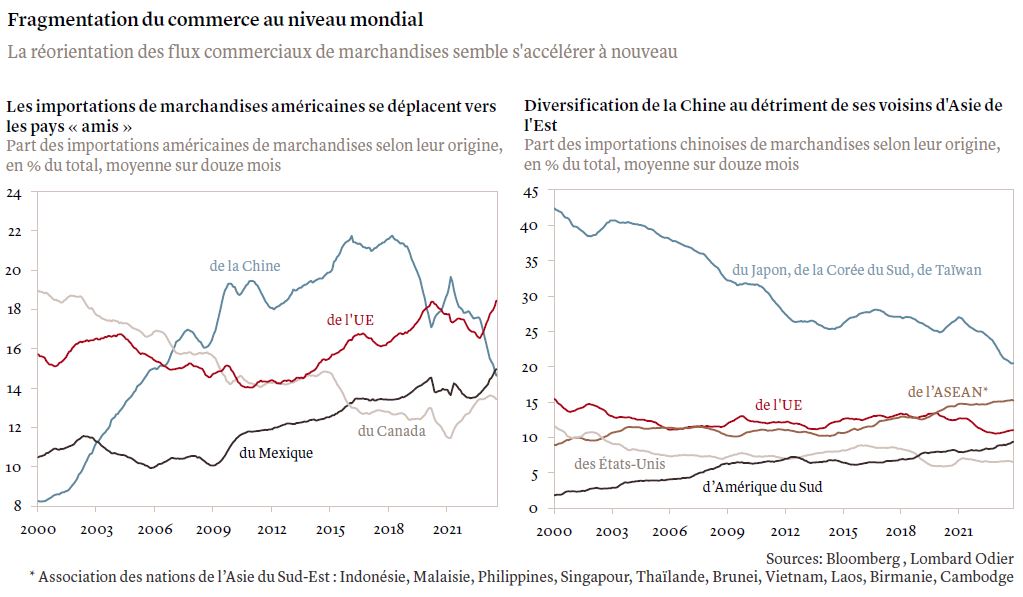

Les attaques en mer Rouge renforcent la portée d’un élément essentiel de l’économie mondiale : la sécurité des chaînes d’approvisionnement. Les principaux blocs, dont les États-Unis, la Chine et l’Union européenne, cherchent à sécuriser leurs chaînes d’approvisionnement, à les réacheminer vers des pays alliés ou, dans certains cas, à rapatrier et à consolider des secteurs stratégiques comme les produits pharmaceutiques, les puces électroniques ou les véhicules électriques dans l’intérêt national. Les risques de conflits commerciaux s’en trouvent accrus. Les autorités chinoises pourraient également voir dans le récent résultat des élections à Taïwan une raison supplémentaire de renforcer leur industrie nationale des semi-conducteurs. Le parti pro-souveraineté au pouvoir à Taïwan (PDP) a une fois de plus remporté la présidence lors des élections du 13 janvier, et nous suivrons de près la réaction de Pékin dans les semaines à venir.

La réduction des risques par les blocs emmenés par les États-Unis et la Chine réoriente les flux mondiaux de commerce et d’investissement (voir graphiques ci-dessous). La concurrence entre les deux pays entraîne un boom des dépenses d’investissement dans la défense et les technologies vertes, ainsi qu’une certaine duplication et des inefficacités dans les chaînes d’approvisionnement. Nous ne pensons pas que ces tendances soient extrêmement inflationnistes, mais la volonté d’augmenter les dépenses publiques est l’un des facteurs qui fondent notre prévision d’une inflation légèrement plus élevée que les niveaux d’avant la pandémie, et d’un taux directeur « neutre » un peu plus élevé dans les principales économies. Dans une perspective de marché, ces tendances contribueront également à créer des gagnants et des perdants, tant d'un point de vue régional que sectoriel. Le Vietnam et le Mexique font partie des premiers; les industries, les matériaux et les semi-conducteurs des seconds.

Entre-temps, les dirigeants chinois devront faire face à de nombreux défis sur le plan intérieur en 2024, tels que le ralentissement de l’économie, les pressions déflationnistes et l’effondrement du secteur immobilier, ce qui pourrait réduire leur appétit stratégique pour la confrontation armée. Nous restons prudents à l'égard des actifs chinois, les actions et le renminbi étant soumis à une pression constante, tandis que les taux sont bas mais peu attractifs comparativement aux principales alternatives des économies développées.

Le risque politique s’intensifiera aux États-Unis en 2024. La possible réélection de Donald Trump à la présidence en novembre et l’éventualité que les Républicains contrôlent également la Chambre des représentants et le Sénat pourraient entraîner la résurgence de tarifs douaniers perturbateurs, de politiques migratoires restrictives susceptibles de relancer l’inflation et d’une réorientation volatile de la politique étrangère.

Implications en matière de positionnement de portefeuille

Comment ces risques modifient-ils notre stratégie d'investissement? Notre allocation d'actifs stratégique est conçue pour des taux d'intérêt neutres plus élevés et un environnement géopolitique incertain. Elle met l’accent sur les éléments de base du portefeuille, tels que les actions américaines, davantage d’obligations dans certains profils et un biais de qualité dans toutes les classes d'actifs.

Compte tenu des risques géopolitiques, du ralentissement de la croissance mondiale et d'une possible révision des attentes du marché en matière de réduction des taux directeurs de la part de la Fed, nous maintenons le risque à des niveaux stratégiques. Nous conservons une surpondération tactique des bons du Trésor américain et des obligations d'entreprise de qualité. Nous privilégions également les valeurs américaines, car nous pensons que le leadership du marché boursier américain et la prime de valorisation se maintiendront, grâce à des avantages macroéconomiques et sectoriels.

Sur le marché des changes, le dollar américain devrait regagner du terrain dans les mois à venir en raison de ses avantages en termes de croissance et de taux, tout en offrant un refuge contre les risques géopolitiques. Dans le même temps, le cours de l'or pourrait atteindre 2100 USD/once au cours de l'année, soutenu par les risques géopolitiques, les réductions de taux de la Fed et la normalisation des taux réels, ainsi que par une demande physique soutenue. Nous continuons à surveiller toute remise en question à court terme de nos hypothèses géopolitiques, notamment les coûts du fret maritime et les prix mondiaux du pétrole. Un regain de volatilité à court terme – si les attentes du marché en matière de réduction des taux sont révisées davantage, ou en raison d'événements géopolitiques – pourrait offrir l’opportunité d’accroître tactiquement notre exposition au risque dans les portefeuilles.