Points clés

- L’équilibre du Congrès sera tout aussi déterminant: si M. Biden est réélu, nous nous attendons à un Congrès divisé, et une victoire républicaine totale si le candidat républicain emporte la Maison-Blanche

- Aucun des deux partis politiques ne semble vouloir s’attaquer au déficit budgétaire, de sorte que les fondamentaux de la dette ne changeront pas. S’il existe des divergences concernant la fiscalité, les tarifs douaniers, l’immigration, les ambitions en matière d’infrastructures et la politique étrangère, un consensus bipartisan se profile sur la concurrence stratégique avec la Chine

- Depuis fin 2023, nous avons augmenté notre exposition stratégique aux actifs américains et conservons nos surpondérations tactiques des actions américaines, des bons du Trésor et du dollar. La volatilité des marchés en année électorale et la hausse attendue des primes de risque devraient s’atténuer après le scrutin. L’impact sur le marché des taux dépendra de la configuration Congrès/Maison Blanche et de ses conséquences pour l’inflation et les déficits budgétaires. Le dollar devrait être soutenu à mesure que l’incertitude s’accroîtra pendant la campagne électorale.

Le «Super Tuesday», où plusieurs États américains désignent leurs candidats à l’élection présidentielle, offre moins de suspense qu’à l’accoutumée. Les primaires qui se tiennent le 5 mars augmentent la probabilité d’assister à un nouveau match entre les deux candidats de l’élection présidentielle de 2020. Nous en examinons les conséquences pour l’économie et les marchés américains.

Un match retour entre un président sortant et un ancien président serait une rareté électorale aux États-Unis. Historiquement, quatre élections présidentielles ont donné lieu à de telles circonstances, mais seul le scrutin de 1892 a vu un ancien président remporter un deuxième mandat non consécutif. Toutefois, la probabilité d’une deuxième administration Trump ne cesse de croître. Les primaires de la semaine dernière et le «Super Mardi» de cette semaine font de Donald Trump le seul candidat républicain. L’éventualité que l’une des quatre affaires pénales contre M. Trump aboutisse à une condamnation avant l’élection s’amenuise après la décision de la Cour suprême cette semaine qu’il pouvait se porter candidat à la présidence. Du côté démocrate, il n’y a pas de course au remplacement du président Joe Biden, mais avec des taux d’approbation inférieurs à 40% et face aux réactions de son parti concernant le conflit entre Israël et le Hamas, certains considèrent le président actuel comme un handicap électoral; lors des primaires de l’État du Michigan la semaine dernière, près d’un sixième des démocrates ont soutenu un vote «non engagé». Au niveau national, trois électeurs sur cinq ont déclaré aux instituts de sondage que les deux candidats étaient trop âgés. Le jour de l’élection, les indécis ou les déçus qui ne soutiennent aucun des deux candidats dans six États clés (Arizona, Géorgie, Michigan, Nevada, Pennsylvanie et Wisconsin) détermineront probablement le résultat.

L’équilibre entre les branches législatives du Sénat et de la Chambre des représentants sera tout aussi important pour la politique américaine dès 2025. En cas de réélection de M. Biden, nous nous attendons à un Congrès divisé, et une victoire totale des républicains si M. Trump l’emporte. Pour obtenir la majorité à la Chambre des représentants, les démocrates doivent gagner cinq sièges sur les 435 que compte l’hémicycle. Au Sénat, les démocrates font face à une course difficile: pour conserver leur majorité parmi les 100 membres de cette Chambre, ils ne doivent perdre aucun siège.

Défis fiscaux, impôts et tarifs douaniers

Le premier problème auquel sera confronté le candidat élu lorsqu’il prendra ses fonctions en janvier 2025, sera le «précipice fiscal», c’est-à-dire le déficit budgétaire fédéral qui paralyse régulièrement le gouvernement autour du plafond de la dette. Aucun des deux camps politiques n’a montré la moindre volonté de résoudre ce problème. Si les démocrates remportent la présidence mais que le Congrès reste divisé, une solution au problème de la dette se heurtera immanquablement à des retards, ce qui compromettra les chances d’aboutir à des décisions budgétaires significatives. Néanmoins, quel que soit le vainqueur de la présidence, la question n’est pas nouvelle; les fondamentaux de la dette américaine resteront inchangés, de même que la menace régulière d’un défaut de paiement technique. Le débat a des conséquences à court terme pour la note de crédit des États-Unis, ainsi que pour de nombreux crédits d’impôt pour l’énergie propre, la production et les investissements qui relèvent tous de la loi sur la réduction de l’inflation (IRA), et pour le budget de la santé.

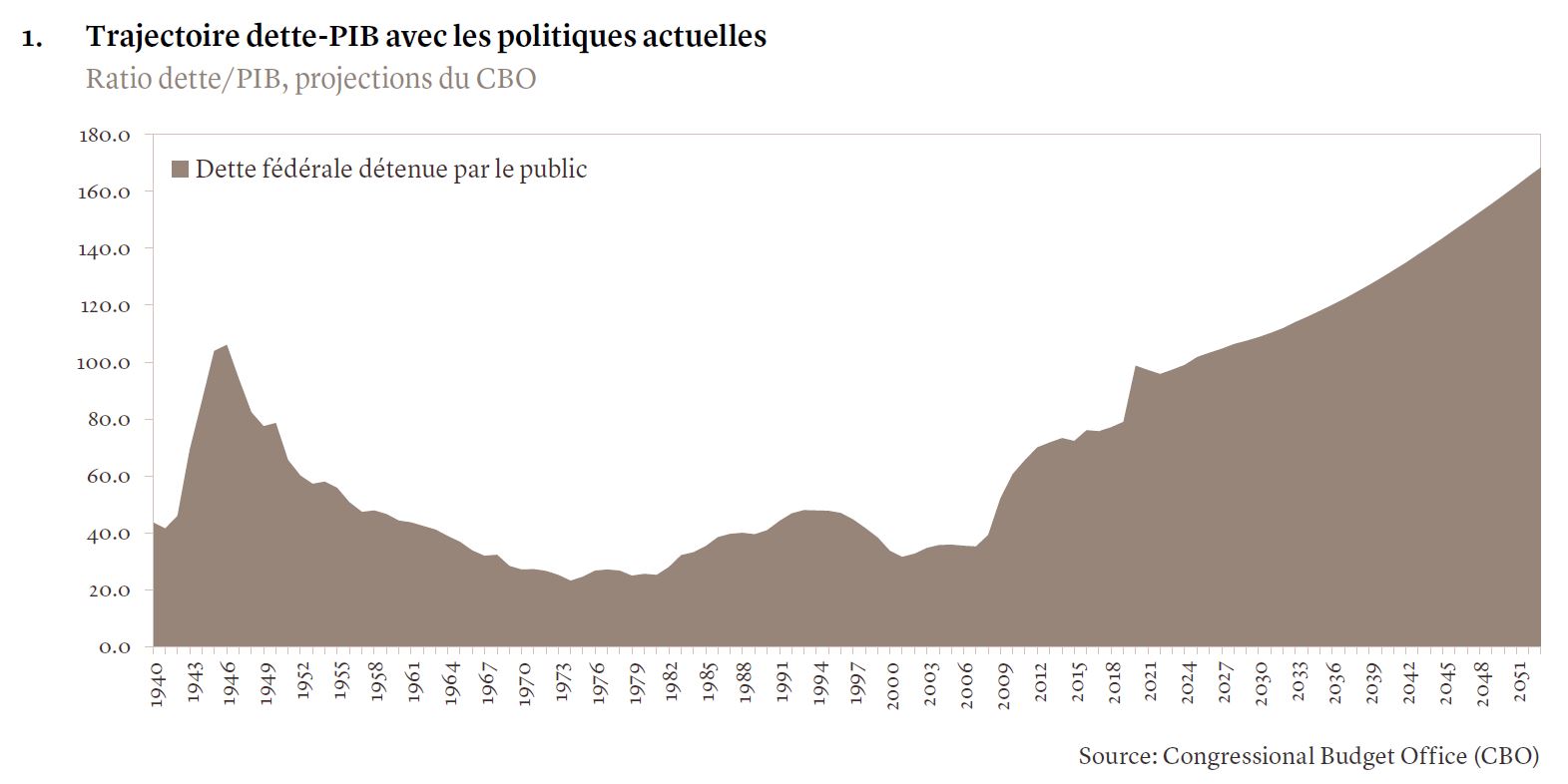

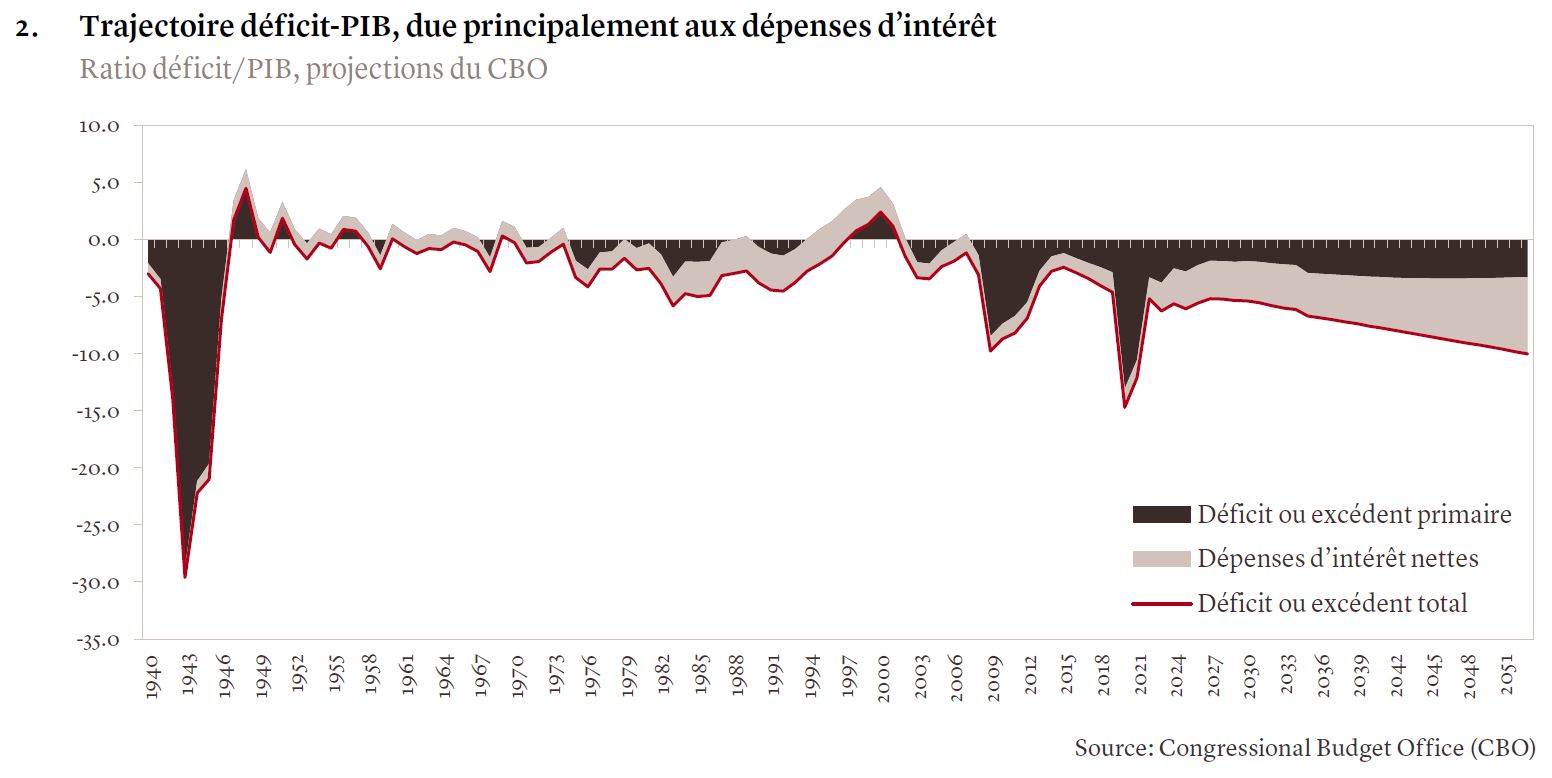

D’autres échéances se profilent d’ici fin 2025. Sous une seconde administration Biden, les réductions de l’impôt sur les sociétés décidées par M. Trump en 2017 expireraient, du moins partiellement; tandis qu’une administration Trump les prolongerait probablement et chercherait à réduire les taux d’imposition des particuliers. La prolongation des crédits d’impôt IRA ou des réductions fiscales mises en place par M. Trump aggraverait les projections actuelles en matière de dette et de déficit (voir graphiques 1 & 2). Bien que cette situation puisse générer une certaine volatilité, nous estimons que l’éventualité d’un défaut de paiement des États-Unis est très improbable, étant donné que le taux d’intérêt sur la dette américaine devrait rester inférieur au taux de croissance de l’économie, et que le niveau d’imposition par rapport au produit intérieur brut est le plus faible parmi les pays du G7.

La campagne de M. Trump a également évoqué une taxe générale de 10% sur les importations de biens et une taxe supplémentaire de 60% sur les importations chinoises. Ces mesures pourraient perturber davantage le commerce mondial et nuire à la compétitivité des États-Unis. Alors qu’en matière de politique commerciale, l’attention se concentre sur les politiques possibles de M. Trump, les législateurs s’approchent d’un consensus en ce qui concerne la concurrence stratégique avec la Chine, et l’administration Biden n’a pas supprimé les taxes imposées par son prédécesseur.

En matière de politique étrangère, les opinions concernant la poursuite de l’aide à l’Ukraine divergent fortement. L’éventualité d’une deuxième administration Trump a déjà provoqué des discussions entre certains membres de l’OTAN sur des réformes radicales pour augmenter les dépenses de défense, dans la perspective d’un retour des États-Unis à l’isolationnisme qui caractérisait le pays avant 1941.

La politique migratoire reste un sujet partisan et n’est pas sans conséquences pour l’économie américaine. M. Trump s’est engagé à mettre fin à l’immigration et à rapatrier les immigrés illégaux. Cela représente un risque pour l’économie américaine, car toute réduction de l’offre de main-d’œuvre resserrerait un marché de l’emploi qui manque déjà de travailleurs, exerçant une pression à la hausse sur l’inflation.

Impact sur les classes d’actifs et les secteurs

La surperformance du marché américain conforte notre décision prise en décembre 2023 de renforcer notre exposition stratégique aux actifs américains. Malgré un possible regain de volatilité des marchés boursiers en cours d’année électorale, celui-ci devrait s’estomper et les actions américaines conservent leur statut en tant qu’éléments cœur des portefeuilles. Les années électorales ne sont pas particulièrement corrélées à la performance des marchés actions, qui tend à être positive, même si l’on observe souvent une certaine consolidation ou une augmentation des primes de risque avant le vote, puis un rallye par la suite.

Du point de vue sectoriel, une victoire de M. Biden signifierait probablement le statu quo en matière de politique énergétique. Il n’en va pas de même pour une victoire de M. Trump, qui pourrait entraîner une possible réduction des dépenses publiques prévues, ce qui aurait des répercussions sur la diversification en faveur des énergies et des technologies alternatives. Dans l’ensemble, nous nous attendons à ce qu’une deuxième administration Trump soit plus favorable aux entreprises énergétiques traditionnelles et aux services financiers, si elle affiche une certaine dose de déréglementation. Le secteur de la santé tend à mieux performer dans un environnement politique stable, bien que nous puissions assister à une pression réglementaire continue en raison du vaste consensus politique autour de la nécessité de continuer à réduire les coûts de la santé. Le secteur technologique semble plutôt indifférent au choix du prochain résident de la Maison Blanche. L’un des domaines d’intérêt et de divergence concerne la réglementation et comment trouver un équilibre entre les préoccupations antitrust et le potentiel transformationnel de l’intelligence artificielle. À mesure que les promesses de l’IA évoluent et se monétisent, l’élection américaine semble moins pertinente.

Les marchés des taux intégreront inévitablement un certain degré de volatilité en fonction des perspectives d’inflation et de politique fiscale. Les obligations ont tendance à mieux performer lorsque le Congrès et la présidence sont divisés, car cela tend à décourager les dépenses ambitieuses, alimentées par la dette. Dans cette perspective, l’impact le plus important résulterait d’une victoire républicaine totale, qui pourrait étendre les tarifs douaniers et les réductions d’impôts, et par conséquent le déficit américain, ce qui pourrait à son tour entraîner une hausse des taux d’intérêt et une pentification de la courbe des taux.

Le marché des changes offre une vision en temps quasi réel des changements politiques probables et de leur impact, et la classe d’actifs serait directement impactée par tarifs douaniers. Le dollar devrait être soutenu pendant la période préélectorale, du fait que les incertitudes s’accroissent et que le marché commence à couvrir les risques. En cas de victoire des républicains, nous assisterions probablement à une appréciation du dollar, comme après l’élection de 2016. Cette fois-ci, l’éventualité de droits de douane à l’importation généralisés de 10% pourrait soutenir le dollar par rapport aux devises des pays exposés à la demande américaine, comme le Mexique, le Canada, la Suisse, Taïwan et la Thaïlande. La perspective de tarifs supplémentaires sur les importations américaines en provenance de Chine pourrait également inciter cette dernière à affaiblir le yuan pour préserver la compétitivité de son marché d’exportation. Mais le dollar américain est actuellement plus surévalué qu’en 2016, et vers fin 2024, la croissance mondiale et la politique monétaire américaine compteront probablement plus que la politique elle-même.