Avant qu’une récession ne soit visible dans les rapports économiques, elle se manifeste dans les comportements quotidiens des consommateurs: les rendez-vous chez le coiffeur sont annulés, les repas au restaurant cèdent la place aux déjeuners faits maison, les sacs de luxe sont remplacés par un rouge à lèvres à 30 dollars.

Théorisé par Leonard Lauder, président d’Estée Lauder, pendant la crise financière de 2008, l’indice du rouge à lèvres suppose que l’incertitude économique pousse les consommateurs vers des luxes abordables, de petites indulgences offrant un réconfort émotionnel sans engagement financier important. Historiquement, les ventes de cosmétiques semblaient confirmer ce schéma, de la Grande Dépression à d’autres crises économiques. Pourtant, les résultats trimestriels récents de l’industrie de la beauté suggèrent que cet indicateur économique autrefois fiable aurait perdu sa pertinence.

Pourquoi le rouge à lèvres en particulier?

Lors des périodes de ralentissement économique, les économistes examinent les habitudes de consommation pour détecter les signes précoces de récession. Parmi ces signaux, l’industrie de la beauté a longtemps offert un indicateur intrigant. Ce phénomène trouve son origine dans les observations de Leonard Lauder en 2008: alors que les dépenses majeures chutaient, les ventes de rouges à lèvres résistaient. Il en conclut que les consommateurs, en période d’incertitude, se replient sur des luxes minimes mais gratifiants. Ce changement de comportement ne touche pas que les cosmétiques. Après la crise de 2008, la tendance des "cheveux de récession" est apparue: les clients espaçaient les coupes et les soins pour réduire leurs dépenses.

Bien que l’indice fasse toujours débat, JP Morgan Wealth Management estime qu’il contient une part de vérité. Avec l’inflation rendant l’achat de maisons ou de voitures difficile, les consommateurs se tournent vers de petits plaisirs comme un gloss Dior à 30 dollars. Ces dépenses, bien que modestes, apportent du réconfort, et les hausses de prix sur ces articles paraissent plus acceptables que sur des biens plus coûteux.

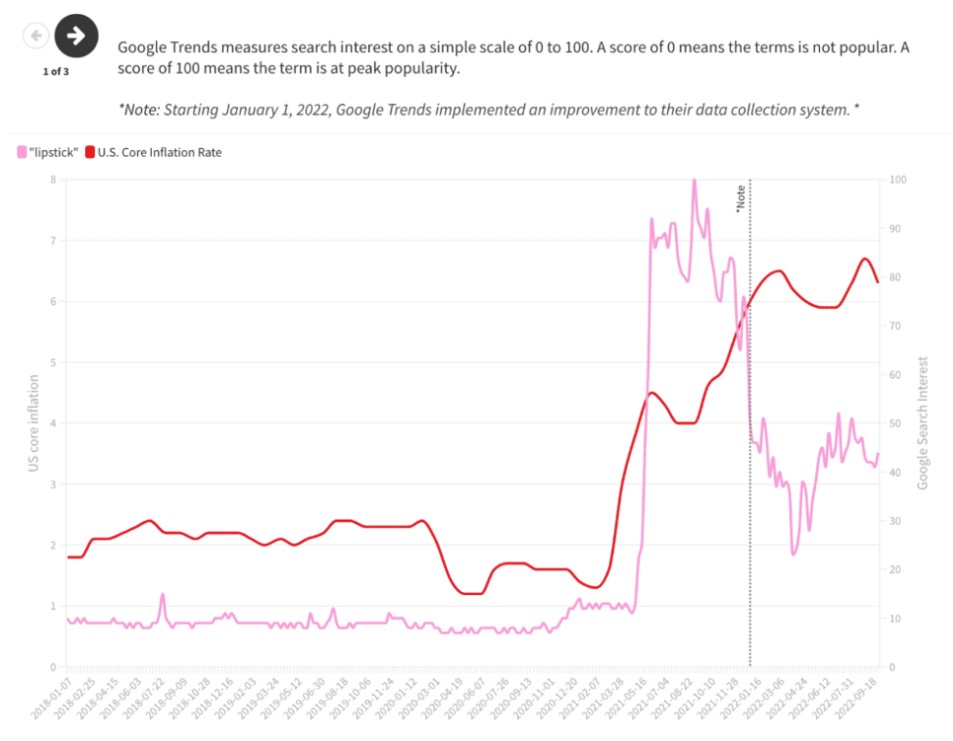

L’indice du rouge à lèvres a émergé alors que l’économie américaine entrait en crise. Les recherches Google sur le terme «lipstick» ont culminé en septembre 2008. De tels phénomènes ont aussi été observés durant les années 1920 et la Grande Dépression. Mais la période postpandémie a changé la donne. En 2020, les ventes de rouges à lèvres ont chuté de 15%, ce qui va à l’encontre des prévisions de l’indice. Les analystes ont évoqué un effet de substitution, les consommateurs ont privilégié les soins de la peau. Le secteur de la beauté, dans son ensemble, a pourtant explosé. Les investissements dans les entreprises du secteur ont atteint 1,5 milliard de dollars en 2021, contre 600 millions en 2019.

Source: Google Trends, Debt.com

Les chiffres précis des ventes de rouges à lèvres sont rarement divulgués par les entreprises. Mais les données récentes indiquent que les produits de beauté ne sont plus l’indicateur économique qu’ils étaient. Le dernier trimestre a été difficile: Coty a vu ses ventes chuter de 6%, Estée Lauder de 10%, L’Oréal a ralenti à 3,5% de croissance, bien en-dessous de ses moyennes historiques. Chez LVMH, la division parfums et cosmétiques est restée atone, et sa filiale Sephora n’a toujours pas réussi à progresser. Des licenciements et des révisions à la baisse des prévisions ont été annoncés dans l’industrie. Les dirigeants ont pointé du doigt la baisse des stocks chez les distributeurs, l’incertitude économique et les menaces de droits de douane.

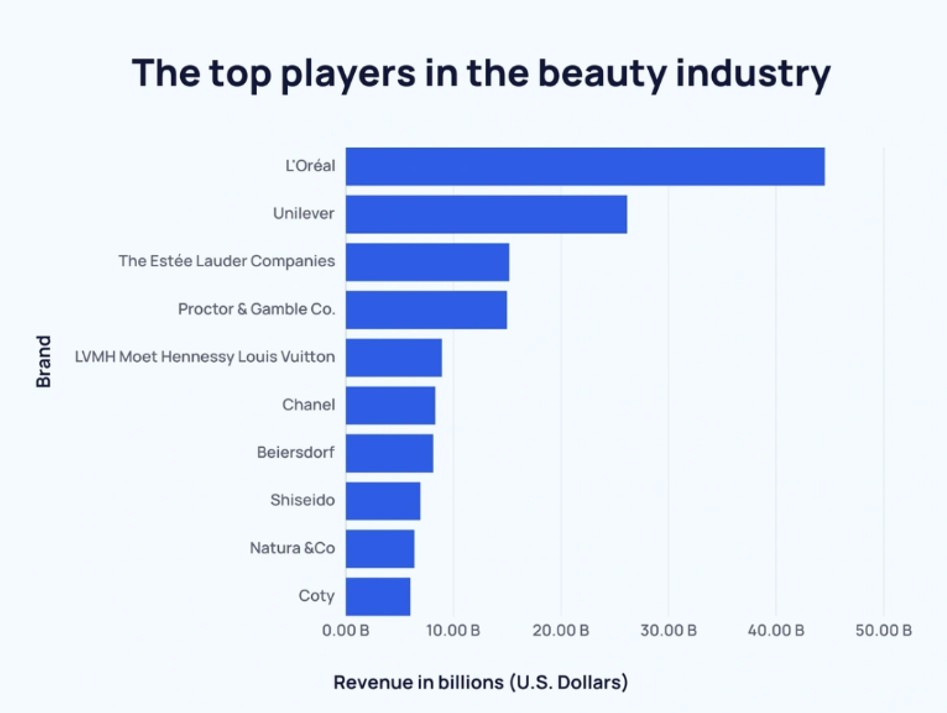

Source: Statista

L’évolution du marché de la beauté

Le marché de la beauté peut être divisé en quatre segments principaux: soins de la peau, soins capillaires, cosmétiques colorés et parfums. Le marché mondial de la beauté et des soins personnels devrait générer 677 milliards de dollars de revenus en 2025. Les soins de la peau dominent avec 42% de part de marché, dépassant la part combinée des soins capillaires (22%) et du maquillage (17%). Pendant des années, une demande sans fin pour de nouveaux produits a alimenté une forte croissance dans l'industrie de la beauté. De 2022 à 2024, le secteur a crû de 7% annuellement, selon McKinsey. Mais cet élan commence à ralentir. McKinsey s'attend maintenant à ce que la croissance annuelle moyenne soit de 5% jusqu'en 2030, tandis que Statista projette un taux encore plus bas de 3,37% entre 2025 et 2030.

Il semble que le marché de la beauté d'aujourd'hui fonctionne dans des conditions très différentes de celles où la théorie de «l'effet rouge à lèvres» a émergé. Des années d'inflation élevée et de croissance économique atone ont comprimé le revenu disponible, et quand les gens choisissent de se faire plaisir, la beauté ne figure plus automatiquement en tête de leur liste de priorités. La démographie principale de l'industrie, les acheteurs ambitieux de classe moyenne, a commencé à se retirer substantiellement. Les ventes au détail américaines ont diminué de 0,1% en avril par rapport au mois précédent.

En parallèle, les marques privilégient les produits haut de gamme au détriment des achats impulsifs bon marché. L’abondance de choix génère de la lassitude. Ironiquement, les éléments qui ont soutenu le marché, lancements de produits incessants et élargissement des catégories, causent désormais une fragmentation du marché. Les tendances des médias sociaux comme le «underconsumption core» de TikTok reflètent ce changement. Rendu tendance l'été dernier, le mouvement encourageait des routines de beauté plus simples et montrait que même la génération Z se sent dépassée par le flot constant de nouveaux produits. S'ajoutant à cette complexité, il y a un changement plus large dans la façon dont les consommateurs définissent la «beauté». Selon McKinsey, le concept s'étend maintenant bien au-delà du maquillage et des soins de la peau traditionnels pour englober le bien-être, le self-care, et même les traitements esthétiques.

Parallèlement, les deux piliers commerciaux du secteur, le marketing et la distribution, rencontrent eux aussi des difficultés. La dépendance excessive à la publicité numérique payante a saturé les espaces en ligne, tandis qu’une forme de lassitude vis-à-vis des influenceurs s’installe, les consommateurs se montrant de plus en plus sceptiques. En matière de comportement d’achat, les magasins physiques restent le canal privilégié pour découvrir et tester de nouveaux produits. Mais pour les recharges et achats réguliers, les consommateurs se tournent souvent vers les marketplaces en ligne, attirés par des remises agressives et une livraison rapide. Ces stratégies peuvent stimuler les ventes, mais elles nuisent à l’image de marque et réduisent les marges, tant pour les marques que pour les distributeurs. Plutôt que de rivaliser uniquement sur la rapidité de livraison ou les prix promotionnels, les dirigeants du secteur de la beauté devraient prioriser la création d’expériences d’achat véritablement adaptées aux besoins et préférences de leurs clients. Des solutions technologiques avancées, comme des assistants d’achat personnels basés sur l’IA, offrent des opportunités pour enrichir l’expérience numérique.

La beauté est une catégorie profondément émotionnelle, en particulier pour les marques qui répondent à des préoccupations spécifiques telles que l’acné ou la chute de cheveux, ou qui se distinguent par une identité visuelle forte et des formulations uniques. Les analystes s’attendent à un ralentissement du secteur qui se poursuivra tout au long de l’été, mais soulignent que le succès à venir dépendra davantage de l’innovation et de l’authenticité que de la simple taille des acteurs.

Les exceptions

Au sein de cette morosité généralisée dans l’industrie, certains segments et entreprises dérogent à la tendance dominante. La K-beauty (beauté coréenne) constitue l’un des segments les plus dynamiques du marché, avec une croissance annuelle moyenne estimée à 11,3% entre 2025 et 2033, pour atteindre 38,29 milliards de dollars en 2033 contre 16,26 milliards en 2025. Ce succès est particulièrement visible aux États-Unis, où la Corée du Sud est devenue en 2024 le premier exportateur de cosmétiques, dépassant la France.

Cette réussite s’explique par l’accent mis par les marques coréennes sur les ingrédients naturels, les routines en plusieurs étapes et des formulations innovantes, qui captivent les consommateurs du monde entier, notamment les jeunes générations en quête d’alternatives efficaces et abordables aux produits de beauté occidentaux classiques. Les consommateurs coréens eux-mêmes sont particulièrement avertis et exigeants, recherchant une qualité élevée à bas prix. Une caractéristique distinctive du segment réside dans son packaging ludique et accrocheur, avec des couleurs vives, des personnages animaliers et un ton moins scientifique. Cet aspect de « skin-tertainment », comme l’ont baptisé les analystes de Mintel, introduit une dimension de plaisir et de nouveauté qui séduit fortement les publics de la génération Z et des millennials.

Les leaders du secteur tirent parti de cet élan mondial. Amorepacific, qui possède des marques telles que Laneige, Aestura et Sulwhasoo, s’est fortement développé en Amérique du Nord et en Europe. Au premier trimestre 2025, le groupe a enregistré une hausse de 15,7% de son chiffre d’affaires et de 55,2% de son bénéfice d’exploitation en glissement annuel, principalement grâce à une augmentation de 40% des ventes à l’étranger. L’action du groupe a progressé de 31% depuis le début de l’année.

Un autre acteur majeur du secteur est e.l.f. Beauty, qui a fait sensation en mai avec l’acquisition stratégique de la marque Rhode, fondée par Hailey Bieber, pour un montant de 1 milliard de dollars. Lancée en 2022, Rhode avait déjà réalisé 212 millions de dollars de ventes nettes l’an dernier, et était la première marque de soins de la peau en termes de « earned media value » en 2024, avec une croissance annuelle de 367%. e.l.f. avait connu un début d’année difficile, marqué par une baisse du cours de son action et de ses volumes d’échange, sur fond de résultats décevants et d’objectifs revus à la baisse. Mais la tendance s’est brusquement inversée. Après l’annonce du rachat de Rhode et la publication de solides résultats pour le quatrième trimestre, l’action s’est envolée de 24% en une seule séance, puis a poursuivi sa hausse pour grimper d’environ 70% sur le mois écoulé. L’opération illustre bien qu’en misant sur des marques dotées d’une histoire authentique, d’une véritable capacité d’innovation et d’une proposition de valeur claire, il est encore possible de capter des parts de marché importantes, même dans un contexte difficile.

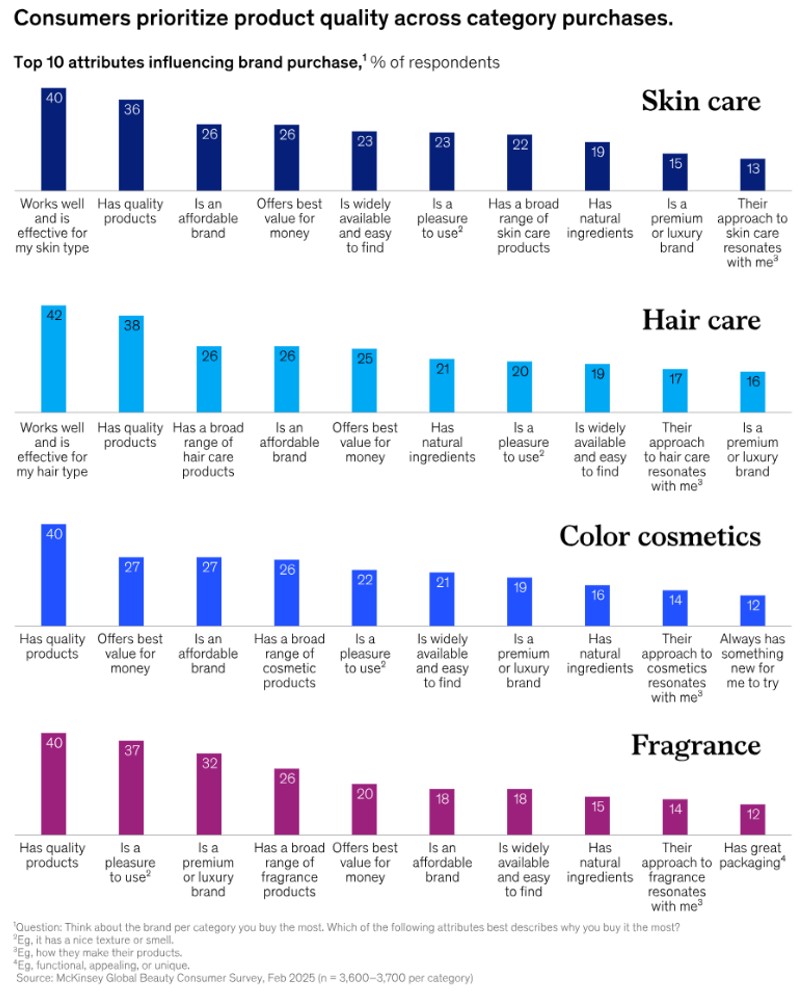

Source: McKinsey & Company

Conclusion

Le marché de la beauté d'aujourd'hui révèle une évidence: authenticité plus innovation plus attrait ciblé sont synonymes de croissance, indépendamment de la conjoncture économique. L'ascension fulgurante de la K-beauty et le succès de Rhode démontrent que dans un marché saturé, les gagnants seront les marques qui proposent une vraie valeur ajoutée, et non celles qui se contentent d’être les plus abordables.