Les thèmes d'investissement attachés à la réouverture de l'économie pourraient sous-performer à court terme.

.jpg)

1. Omicron: les faits marquants jusqu'à présent

- Cette fois, le Black Friday porte bien son nom. Un mouvement de panique s'est produit vendredi sur les marchés suite à l'identification d'un nouveau variant en Afrique du Sud. Des cas de ce nouveau variant appelé Omicron ont déjà été détectés dans plusieurs pays d'Europe et d'Asie;

- Omicron devrait être plus contagieux et résister davantage aux vaccins actuels que les variants précédents. Selon l'association médicale d'Afrique du Sud, les symptômes sont décrits comme relativement légers jusqu'à présent. Néanmoins, la prudence reste de mise, selon l'Organisation mondiale de la santé; cette attitude est justifiée étant donné que la virulence et la transmissibilité du nouveau variant restent encore inconnues, et le risque de réinfection potentiellement plus élevé;

- Ce nouveau catalyseur intervient dans un contexte où le variant delta préexistant a déjà provoqué une vague de nouveaux cas en Europe malgré des taux de vaccination élevés, amplifiant la réaction de peur ce vendredi.

2. Les restrictions de voyage font leur retour

- Le Japon a réintroduit des restrictions sur le travail et a interdit l'entrée des visiteurs étrangers. Israël a fermé ses portes à tous les ressortissants étrangers pendant 14 jours;

- En Europe, le Royaume-Uni a réintroduit les tests PCR obligatoires, et l'Espagne et la Suisse ont renforcé l'accès pour les voyageurs en provenance de Grande-Bretagne. Pendant ce temps, d'autres pays envisagent de réimplémenter les restrictions de voyage.

3. Réaction du marché: forte volatilité pendant le week-end de Thanksgiving

- La découverte de ce nouveau variant a entraîné un choc de liquidité et de volatilité vendredi, avec une baisse de près de 5% pour les actions européennes, tandis qu'une réaction plus modérée a été observée sur les marchés américains, qui ont enregistré une baisse d'environ 2% dans un marché aux volumes limités après Thanksgiving;

- L'inversion de la tendance observée récemment sur les thèmes d’investissement liés à la réouverture des économies, sur des prises de bénéfices sur un rallye ininterrompu de 7 semaines depuis début octobre;

- La réaction du marché des secteurs des compagnies aériennes et de l'hôtellerie et des loisirs ainsi qu'une chute de plus de 10% des prix du pétrole en sont le reflet;

- Cette correction nous ramène aux niveaux de début octobre sur les marchés européens, mais seulement 2% en dessous des sommets historiques récemment atteints sur les marchés américains;

- Les marchés actions semblent se stabiliser ce lundi matin, avec un recul de seulement 1% au Japon et des marchés européens en territoire positif;

- Au-delà des actions, nous avons assisté à une ruée vers les obligations d'Etat et à une compression de la courbe des taux américains, ce qui annule implicitement près d'une des près de trois hausses de taux que les marchés attendaient pour 2022;

- Sur les marchés des changes, le yen et le CHF ont été soutenus en tant que valeurs refuges traditionnelles, tandis que le dollar américain a légèrement corrigé contre l'euro, reflétant probablement un mouvement excessif ces derniers temps et l'ajustement actuel des attentes de hausse des taux.

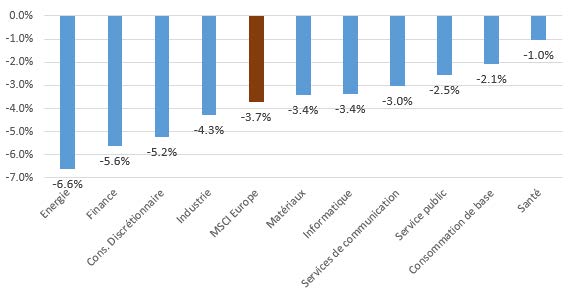

Performance sectorielle ce vendredi 26 novembre (MSCI Europe)

4. Impact sur le scénario

- Ce nouveau variant devrait probablement réduire l'activité économique en décembre et sur le début de l’année 2022 et notamment dans les secteurs du commerce et du tourisme;

- Les investisseurs s'interrogeront également sur l'impact sur l'inflation et la politique des banques centrales à l'occasion des prochaines réunions de politique de la Fed, de la BCE et de la BoE à la mi-décembre;

- Plus largement, il s'agit d'un autre facteur d'incertitude dans un processus de reprise complexe et semé d'embûches initié à l'été 2020, mais nous n'anticipons pas de pays mettant en oeuvre un verrouillage global;

- Les thèmes d'investissement attachés à la réouverture de l'économie pourraient sous-performer à court terme;

- A ce stade, et avec toute la prudence qu’exige le peu d'informations reçues à ce jour, nous ne considérons pas cet événement comme un game changer au scénario qui justifierait de réduire les risques de manière significative. Les investisseurs peuvent profiter de cet épisode de volatilité pour utiliser les niveaux de liquidités existants et reconstituer des positions;

- Les facteurs de risque entourant notre opinion sont liés au risque d'escalade des mesures de restriction des déplacements, et à de nouveaux développements sur la nature du variant et l'efficacité du vaccin contre celle-ci.

5. Prochaines étapes

- Cette semaine, au-delà du flux de nouvelles sur le variant, les investisseurs suivront la réunion de l'Opep+ qui aura lieu mercredi ainsi que les chiffres de l'emploi non agricole aux Etats-Unis vendredi;

- Ils examineront également les données sur l'inflation dans la zone euro et les enquêtes de novembre sur l'industrie et les services en Chine, en Europe et aux Etats-Unis.