L'année prochaine, la Fed risque de se trouver dans une impasse. D'une part, les deux «marteaux» que sont l'affaiblissement du marché du travail et la pression incessante que pourra exercer le président Trump pourraient pousser le président Powell à accélérer les baisses de taux. D'autre part, l’«enclume» des pressions inflationnistes persistantes pourrait limiter considérablement la marge de manœuvre de la Fed en matière d'assouplissement de sa politique. Le choc entre ces dynamiques opposées pourrait bien remettre en question l'optimisme consensuel des investisseurs pour 2025.

Au cours des dernières semaines, les stratèges des banques de Wall Street, des gérants d'actifs institutionnels et des banques privées ont publié leurs rapports sur les perspectives pour 2025. Ces derniers se sont révélés généralement optimistes quant à l'économie et aux actifs risqués, en particulier les actions américaines. Cela contraste fortement avec leurs prévisions d'il y a douze mois, lorsque les craintes de récession aux Etats-Unis dominaient, un pessimisme qui s'est avéré infondé puisque l'économie a réaccéléré vers une croissance du PIB de 2,7% et que les actions américaines ont enregistré pour la deuxième année consécutive des rendements supérieurs à 20%. L'économie américaine va-t-elle une nouvelle fois déjouer les attentes du consensus? Et qu'est-ce que cela pourrait signifier pour les marchés financiers?

Premier marteau – l'affaiblissement du marché de l'emploi

Les données relatives au marché de l'emploi américain pour le mois de novembre ont été mitigées. L'augmentation de la masse salariale non agricole dans l'enquête auprès des établissements a rebondi après le creux d'octobre dû aux ouragans et à Boeing, passant de 36’000 nouveaux emplois à 227’000. Bien que le chiffre de novembre soit nettement supérieur à la moyenne de 201’000 pour les douze mois précédents, la moyenne d'octobre à novembre de seulement 131’500 ne suggère pas une réaccélération de la croissance de l'emploi.

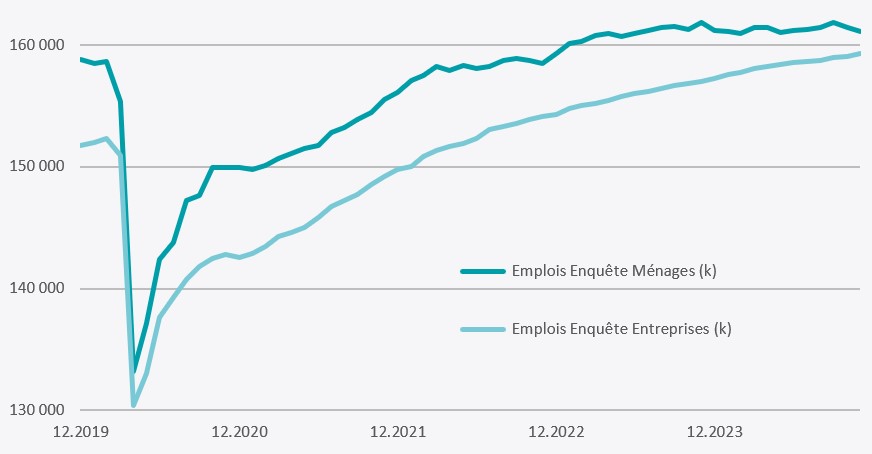

Des signaux contradictoires similaires ont été observés dans l'enquête parallèle auprès des ménages. Malgré cette augmentation de la masse salariale non agricole, le taux de chômage est remonté à 4,2% en novembre. Il augmente régulièrement depuis avril de l'année dernière, soit une hausse de 1,7 point de pourcentage. Contrairement à l'enquête auprès des établissements, les ménages ont signalé une baisse de 723’000 personnes employées en octobre et en novembre (voir le graphique ci-dessous pour les tendances divergentes entre les deux enquêtes). En outre, le nombre de personnes inactives a augmenté pour atteindre 101,2 millions, soit le niveau le plus élevé jamais atteint en dehors de la période de confinement liée à la pandémie. Par ailleurs, le nombre de chômeurs de longue durée continue d'augmenter. Aujourd'hui, 1,7 million d'Américains sont sans emploi depuis 27 semaines ou plus, soit une augmentation de 42% par rapport à la même époque l'année dernière et le niveau le plus élevé depuis près de trois ans.

Ces signes de faiblesse sous-jacente auront certainement renforcé la détermination de la Réserve fédérale (Fed) à poursuivre son cycle de réduction des taux ce mercredi.

Deuxième marteau – un président intransigeant

Au cours des dernières décennies, l'indépendance de la Fed à l'égard de toute influence politique n'a pratiquement pas été remise en cause. Cette indépendance a été obtenue pour la première fois par le président de la Fed Thomas McCabe en 1951, lorsque banque centrale a limité ses achats d’obligations du Trésor pendant la guerre de Corée afin d'atténuer les pressions inflationnistes, malgré les fortes pressions exercées par le président Harry Truman pour qu'il fasse le contraire.

L'exception singulière à cette norme s'est produite pendant la première présidence de Donald Trump, lors de laquelle il a utilisé sa plateforme Twitter pour critiquer les responsables de la Fed à plus d'une centaine d'occasions, selon l'Institut Brookings. La plupart des critiques ont été formulées après que M. Trump a nommé Jerome Powell au poste de président de la Fed, le croyant favorable à des taux d'intérêt bas. Or, ce dernier a maintenu des taux bien supérieurs à ceux des partenaires commerciaux des US, comme la zone euro, ce qui a incité le président à déclarer que Powell était un «plus grand ennemi» que le président chinois Xi Jinping.

Au cours de sa campagne présidentielle de 2024, le président élu Trump a envoyé des signaux clairs indiquant que la pression sur la Fed reprendrait une fois qu'il serait de retour à la Maison Blanche. Le 8 août, par exemple, il a déclaré qu'il pensait qu'il devrait «avoir son mot à dire» dans la définition de la politique monétaire. Depuis, il s'est montré plus conciliant, déclarant le week-end dernier qu'il ne chercherait pas à évincer M. Powell avant l'expiration de son mandat en mai 2026. Toutefois, cela ne l'empêcherait pas de formuler à nouveau de vives critiques dans l'intervalle. En outre, certains aspects du programme politique de M. Trump pourraient rendre la vie difficile à M. Powell, notamment sa promesse d'imposer des droits de douane colossaux sur les importations, ce qui pourrait faire remonter l'inflation au-dessus de 3,0%, selon Goldman Sachs.

Une fois de plus, ces facteurs suggèrent un biais d'assouplissement de la politique monétaire.

L’enclume – des pressions inflationnistes persistantes

Le marché a bien réagi aux chiffres de l'inflation des prix à la consommation (IPC) aux Etats-Unis la semaine dernière. La probabilité d'une baisse des taux de 25 points de base ce mercredi est ainsi passée de 86% à 98%, les opérateurs étant rassurés par le fait que les hausses de prix étaient conformes aux attentes et estimant que la Fed pourrait continuer à assouplir sa politique.

Cependant, l'IPC global de novembre a augmenté de 0,3% en glissement mensuel, soit le rythme le plus rapide depuis avril, tandis que le taux en glissement annuel a atteint 2,7%, contre 2,6% en octobre. Ces augmentations ont eu lieu malgré le ralentissement de la composante logement, qui est passée de 0,4% à 0,3% en glissement mensuel, comme l'espéraient de nombreux opérateurs. Les prix des services et des biens ont tous deux augmenté de 0,3% le mois dernier, soit le même rythme qu'en octobre. Toutefois, des accélérations ont été observées ailleurs – par exemple, les prix des denrées alimentaires ont augmenté de 0,4% en glissement mensuel, contre 0,2% le mois précédent. Au niveau de l'inflation sous-jacente (qui exclut les prix volatils de l'alimentation et de l'énergie), les prix ont augmenté de 0,3% d'un mois sur l'autre et de 3,3% d'une année sur l'autre, soit le même rythme qu’en octobre.

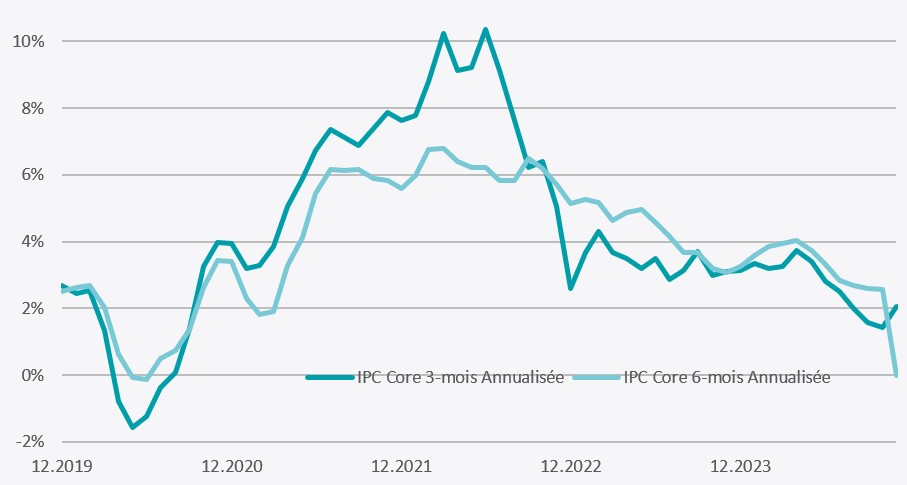

Si l'on examine la tendance annualisée de l'inflation au cours des derniers mois, la réaccélération devient plus claire. Comme le montre le graphique ci-dessous, l'IPC sous-jacente semble se redresser. Le taux annualisé sur les six derniers mois a atteint 2,9% en novembre, contre 2,6% les deux mois précédents, tandis que le taux annualisé sur trois mois est passé de 1,6% en juillet à 3,7% le mois dernier.

Cette tendance est corroborée par d'autres mesures – par exemple, bien que l'indice de la Fed d'Atlanta de l'inflation sous-jacente persistante sur douze mois («twelve-month core sticky CPI» ait ralenti, il s'élevait encore à 3,9% en novembre. En outre, les prix à la production repartent à la hausse. Jeudi dernier, l'indice des prix à la production (PPI) en novembre a atteint 0,4% en glissement mensuel et 3,0% sur une année, bien au-delà des attentes de 0,2% et 2,6% ainsi que des 0,3% et 2,6% d'octobre.

Dans ce contexte, nous sommes sceptiques quant au fait que la Fed se sente à l'aise avec les attentes optimistes du marché concernant les réductions de taux l'année prochaine. Nous ne serions pas surpris si le ton des déclarations des décideurs politiques ne devenait pas quelque peu «hawkish» après la réduction des taux de cette semaine.