Avec des conflits armés à ses frontières, des difficultés d'approvisionnement en énergie, une politique intérieure bloquée et une activité économique extrêmement faible, il est facile d'être négatif à l'égard de l'Europe. Ce pessimisme est-il justifié? Et quelles sont les perspectives pour les marchés financiers de la région?

Faiblesse de l'activité manufacturière

Une grande partie de la faiblesse de l'économie de la zone euro est concentrée dans le secteur industriel et dans l'industrie manufacturière en particulier. L'indice des directeurs d'achat (PMI) de S&P Global est l'un des meilleurs indicateurs de la confiance des fabricants: il est bloqué en territoire de contraction depuis plus de deux ans et ne montre que peu de signes de reprise.

Fait inquiétant, ce sont les plus grandes économies de la région qui tirent la confiance des fabricants de la zone euro vers le bas. En Allemagne, la confiance actuelle des entreprises mesurée par l'institut IFO (un sondage qui est dominée par les fabricants) a atteint en août son niveau le plus bas depuis la grande récession de 2008-2009 et l'effondrement dû à la pandémie de 2020. En France, l'indice INSEE du climat des affaires dans l'industrie manufacturière est en baisse constante depuis janvier 2022. Les données d'activité confirment cette faiblesse. L'indice de la production industrielle en Allemagne est en forte baisse depuis qu'il a atteint son plus haut niveau historique en novembre 2017, tandis que l'indice équivalent en France n'a manifestement pas réussi à retrouver ses niveaux d'avant la pandémie.

La résilience dans les services

Heureusement, les entreprises de services voient un environnement très différent. L'enquête PMI sur les services du mois d'août s'est redressée après la chute du mois de juillet, sans doute aidée par un important coup de pouce des Jeux olympiques d'été en France, et se situe solidement en territoire d'expansion depuis sept mois consécutifs. L'activité dans le secteur des services a été soutenue par un marché de l'emploi robuste - le taux de chômage dans la zone euro est tombé en juillet à son niveau le plus bas jamais enregistré. En outre, la confiance des consommateurs s'est régulièrement renforcée ces derniers mois pour atteindre son niveau le plus élevé depuis février 2022, juste avant que la Russie n'envahisse l'Ukraine et que le sentiment ne s'effondre, tandis que l'indice de l'épargne des consommateurs est proche de son niveau le plus élevé depuis le début de 2010.

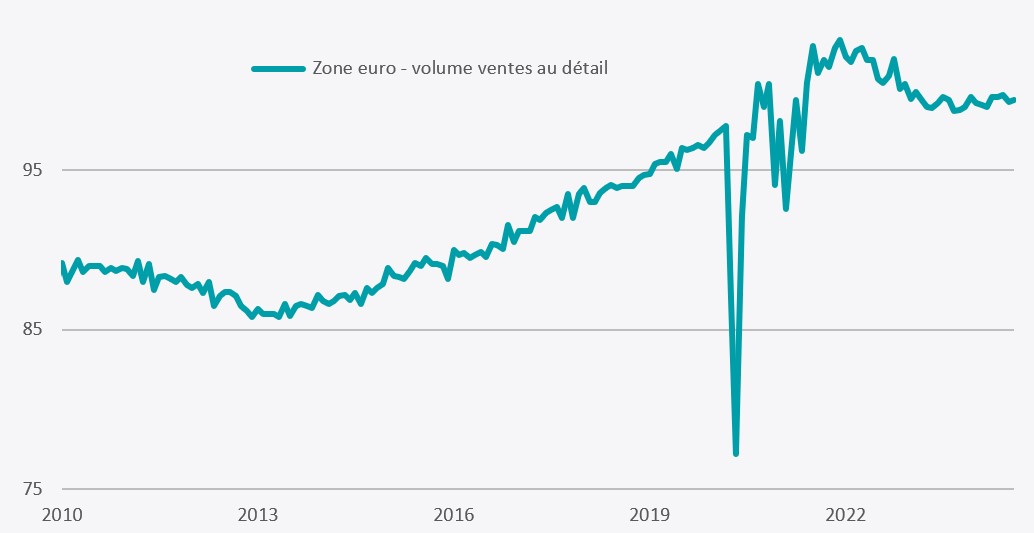

Toutefois, cela ne s'est pas encore traduit par une croissance en volume des ventes au détail, car les ménages ont dû s'adapter à l'impact de l'inflation galopante des prix à la consommation (IPC), qui a atteint un pic de 10,6% en octobre 2022. Comme le montre le graphique ci-dessous, les volumes ont à peine bougé depuis le début de l'année 2023 et restent bien en deçà des sommets historiques de la fin de l'année 2021. Cela montre que l'augmentation cumulée des prix de 20,3% depuis fin 2020 continue de ralentir les dépenses en termes de volume, malgré le fait que la hausse de l'IPC en glissement annuel est maintenant revenue à 2,2%.

La croissance a stagné

La dernière révision du PIB de la zone euro pour le deuxième trimestre a montré que la croissance trimestrielle a été révisée à la baisse, passant de 0,3% à 0,2%, poursuivant ainsi la série morose entamée au quatrième trimestre 2022. La croissance cumulée de la région au cours des sept derniers trimestres n'a été que de 0,6%. En outre, la croissance du deuxième trimestre a été tirée vers le bas par la consommation des ménages, qui a chuté de 0,1% par rapport au trimestre précédent. L'investissement a également été un frein - la formation brute de capital fixe a réduit la croissance de la zone euro de -0,55 point de pourcentage (pp) au cours du trimestre. Les points positifs ne sont pas nécessairement encourageants du point de vue de la croissance auto-entretenue - la demande extérieure a ajouté 0,5 point de pourcentage à la croissance du deuxième trimestre, tandis que les dépenses gouvernementales ont augmenté de 0,6% par rapport au trimestre précédent.

Un rapport opportun

Dans ce contexte, la publication la semaine dernière du rapport sur l'avenir de la compétitivité européenne que la Commission européenne avait commandé l'année dernière à l'ancien président de la Banque centrale européenne, Mario Draghi, est arrivée à point nommé. Dans ce rapport, Draghi a dressé un tableau sombre des perspectives de l'Union européenne. Il a souligné l'écart important de PIB qui s'est creusé entre l'UE et les Etats-Unis, en insistant sur le fait que le revenu disponible réel par habitant a augmenté deux fois plus vite aux Etats-Unis depuis 2000. Il a poursuivi en notant que les fondements sur lesquels l'Europe a bâti sa prospérité sont en train d'être ébranlés : la croissance du commerce mondial va ralentir sous le poids de la déglobalisation; la région a perdu son principal fournisseur d'énergie bon marché, la Russie; l'UE a largement raté le coche de l'innovation numérique et des gains de productivité qui en découlent; les dividendes de la paix de l'après-guerre froide ont disparu et les tensions géopolitiques s'aggravent. Il a écrit: «Jamais dans le passé, l'échelle de nos pays n'a semblé aussi petite et inadéquate par rapport à l'ampleur des défis».

Bien entendu, le rapport contient également une série de propositions politiques visant à relever ces défis. M. Draghi a proposé d'augmenter les investissements de l'UE de 750 à 800 milliards d'euros par an pour financer les réformes nécessaires. Ce montant équivaudrait à 4,4% à 4,7% du PIB de l'UE, soit le niveau le plus élevé depuis plus de 50 ans, éclipsant ainsi les 1 à 2% du PIB investis dans le cadre du plan Marshall entre 1948 et 1952. La part des investissements dans le PIB passerait de ce fait de 22% à 27%, soit le niveau le plus élevé depuis l'après-guerre.

Les domaines ciblés par M. Draghi sont très variés. Il recommande d'investir dans des infrastructures énergétiques communes, de coordonner les dépenses de matériel de défense, de sécuriser l'approvisionnement en matières premières essentielles, de renforcer la concurrence dans des domaines tels que les télécommunications et de réformer les marchés de capitaux afin de créer une nouvelle génération de champions européens dans le domaine de la haute technologie et d'accélérer le développement de nouvelles technologies vertes. M. Draghi recommande également que le plan d'investissement soit financé par «un nouveau financement commun et des actifs communs», un jargon technocratique pour l'émission conjointe de dette européenne.

Difficultés de mise en œuvre

Il n'est pas surprenant que le plan de M. Draghi se heurte à une forte opposition politique de la part des principaux Etats membres. De nombreux pays sont confrontés à une profonde fragmentation politique - par exemple, le nouveau gouvernement français dirigé par Michel Barnier n'est pas soutenu par une solide majorité parlementaire, tandis que la position d'Otto Schulz en Allemagne semble affaiblie par la première victoire de l'extrême droite aux élections régionales allemandes de l'après-guerre. Les premières réactions au rapport de M. Draghi n'ont guère été encourageantes. Le ministre allemand des finances a déclaré sur Twitter que «les emprunts communs de l'UE ne résoudront pas les problèmes structurels», un sentiment partagé par son homologue néerlandais qui a estimé que «plus d'argent n'est pas toujours la solution». En outre, ses recommandations visant à réformer la politique de concurrence de l'UE ont également été accueillies froidement - un haut fonctionnaire européen anonyme a déclaré au Financial Times qu'elles entraîneraient un «affaiblissement de la politique de concurrence» en faveur des « grands intérêts industriels en Europe ».

Les défis sont clairs

Les électeurs et les investisseurs connaissent depuis longtemps la myriade de problèmes auxquels l'UE est confrontée. Le rapport Draghi ne fait que quantifier certains aspects de ces défis dans un cadre analytique rigoureux. Le grand mérite du rapport réside dans sa volonté d'envisager des solutions désagréables. Il est évident que de nombreuses propositions s'avéreront inapplicables à court terme. Mais nous ne devons pas oublier que les obligations européennes du plan Next Generation EU d'une valeur de 750 milliards d'euros, qui ont été introduites en juillet 2020 pour financer le redressement des États membres après la pandémie de COVID-19, auraient été impensables seulement six mois auparavant. En outre, les pressions géopolitiques extérieures auxquelles l'UE est confrontée (de la guerre en Ukraine à la sécurité énergétique en passant par les tensions commerciales avec la Chine) plaident toutes en faveur d'une intégration et d'une coopération accrues, et non diminuées.

Des marchés boursiers étonnamment résistants

Pour de nombreux investisseurs en actions, l'Europe est une sous-pondération structurelle depuis de nombreuses années. En effet, les sorties de capitaux se poursuivent - selon EPFR, les investisseurs mondiaux ont retiré 32,9 milliards de dollars des fonds d'actions européennes depuis le début de l'année. Il n'est pas surprenant que les actions européennes se négocient avec une telle décote par rapport aux Etats-Unis - le multiple des bénéfices en cours est de 14,4 fois, contre 24,0 fois aux Etats-Unis, selon les indices MSCI. Selon Bloomberg, les analystes ont révisé leurs prévisions de bénéfices pour l'indice EUROSTOXX pour les douze prochains mois à la hausse à 7,3%, soit moins que les 14,0% attendus pour l'indice S&P 500, mais une croissance néanmoins respectable. Il est d'ailleurs intéressant de noter que ces vents contraires n'ont pas empêché de bonnes performances. Depuis que l'indice MSCI World en euros a atteint son plus bas niveau du cycle à la mi-juillet 2022, l'EUROSTOXX a fourni un rendement total net de 35,0%, contre 34,8% pour le S&P 500 en euros.