Les mesures de soutien décidées par la Chine ne représentent pas un changement de stratégie, mais plutôt la reconnaissance du fait qu'un affaiblissement économique supplémentaire pourrait mettre en péril le plan à long terme du président Xi visant à rééquilibrer l'économie en l'éloignant d'une dépendance excessive à l'égard de la spéculation immobilière alimentée par la dette. Les mesures de soutien devraient renforcer le sentiment des investisseurs, d'autant plus que les actions chinoises semblent attrayantes par rapport à d'autres marchés internationaux.

Dans nos chroniques de mai et de juillet, nous avons souligné l'atonie de la croissance chinoise et les difficultés qu’aurait la Chine à redevenir le principal contributeur à la croissance mondiale, étant donné que les autorités privilégient désormais la stabilisation plutôt que la relance. Depuis lors, le gouvernement et la banque centrale ont annoncé une série de mesures de soutien. Seront-elles couronnées de succès ou d'autres mesures sont-elles nécessaires? Et qu'est-ce que cela signifie pour les marchés financiers?

La Chine a annoncé un vaste ensemble de mesures de soutien

La première série de mesures a été annoncée fin septembre. La Banque populaire de Chine (PBoC) a abaissé ses taux directeurs à court terme de -10 à -20 points de base, afin de permettre une baisse de -20 à -30 points de base des taux des principaux crédits bancaires. De manière inhabituelle, la banque centrale a simultanément réduit le ratio des réserves obligatoires (RRR, le montant des réserves que les banques doivent détenir en contrepartie des prêts) de -50 points de base, ce qui a libéré environ 1000 milliards de CNY (140 milliards de dollars) pour de nouveaux prêts. Il est important de noter que la PBoC a également indiqué que d'autres réductions du RRR, comprises entre -25BP et -50bp, étaient en cours de préparation.

Confiance des consommateurs chinois

En ce qui concerne le marché immobilier, la banque centrale incitera les banques commerciales à réduire les taux des prêts hypothécaires existants d'environ -50 points de base en moyenne, ce qui devrait soulager les ménages lourdement endettés. En outre, les autorités abaisseront l'acompte minimum pour les acheteurs de résidences secondaires de 25% à 15%, dans l'espoir d'aider à résorber une partie du retard accumulé dans la vente de logements. Une autre mesure de soutien sera implémentée par l'intermédiaire des entreprises publiques, qui ont été chargées de racheter des appartements invendus pour les transformer en logements abordables, avec l'aide de conditions de financement plus généreuses de la part des banques commerciales. Enfin, certaines sociétés agréées bénéficieront d'un financement attrayant pour acquérir des terrains auprès de promoteurs, ce qui leur procurera les liquidités dont ils ont tant besoin.

Des mesures spécifiques ont également été prises pour soutenir les cours des actions. L'autorité de régulation des marchés financiers aidera le fonds d'État Central Huijin Investment à étendre la portée de ses achats d'actions. En outre, les règles seront modifiées pour encourager le lancement de nouveaux ETF d'actions afin de canaliser de nouveaux investissements sur le marché. La Chine s'inspirera du modèle japonais en prenant des mesures pour promouvoir la restructuration des entreprises et les fusions-acquisitions. En outre, la PBoC souhaite participer au mouvement : elle accordera jusqu'à 300 milliards de CNY (42 milliards de dollars) de prêts bon marché pour aider à financer les rachats d'actions, ainsi que 500 milliards de CNY (70 milliards de dollars) de swaps pour aider à financer l'achat d'actions par les courtiers, les fonds et les compagnies d'assurance.

Le paquet de mesures de soutien a été mis en place dans un contexte économique défavorable

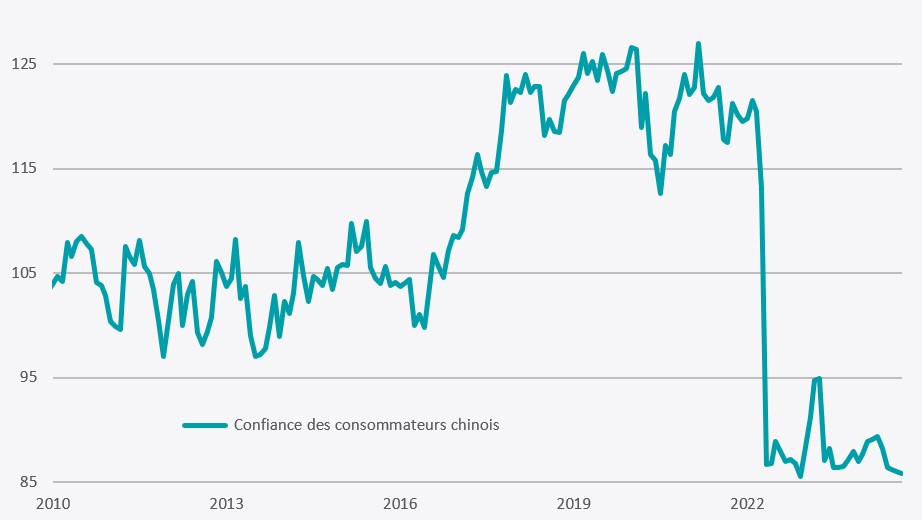

L'idée d'une transition vers une économie axée sur la consommation reste une perspective lointaine. La consommation privée n'a représenté que 39,2% du PIB chinois l'année dernière, selon les données du CEIC, ce qui est bien inférieur au dernier chiffre de 67,8% enregistré aux États-Unis. Et il est peu probable que cela change de sitôt. Les ventes au détail sont extrêmement faibles - elles n'ont augmenté que de 3,2% en glissement annuel en septembre selon les données de vendredi dernier, ce qui est bien inférieur aux niveaux de croissance à deux chiffres d'il y a dix ans. La confiance des consommateurs est au plus bas - comme le montre le graphique ci-dessous, le sentiment reste dans le marasme post-pandémique et a même baissé en août. Il n'est donc pas surprenant que les ménages préfèrent thésauriser plutôt que de dépenser - le taux d'épargne brut de la Chine était de 44,3 % à la fin de l'année dernière, bien plus que le taux de 17,8% des États-Unis.

Enquête Emploi - PMI non-manufacturier

L'économie chinoise reste largement tirée par la production industrielle, en particulier pour l'exportation. La production industrielle à valeur ajoutée a représenté près de 40% du PIB chinois l'année dernière, soit plus du double de celle des États-Unis (18%). Les données relatives à la production industrielle pour le mois de septembre ont dépassé les attentes, avec une progression de 5,4% en glissement annuel, contre 4,5% en août. Les sanctions commerciales n'ont pas entamé les prouesses de la Chine en matière d'exportation - son excédent commercial au cours des douze derniers mois a atteint 1032 milliards de dollars, soit près du double du total de 534 milliards de dollars enregistré en 2019 avant la pandémie, et l'excédent le plus élevé jamais enregistré pour un pays.

Cependant, le marché de l'immobilier reste sous pression. Depuis le début de l'année, l'investissement immobilier est en baisse de -10,1% en glissement annuel, tiré vers le bas par les ventes de biens immobiliers résidentiels qui ont chuté de -24,0% par rapport à la même période l'année dernière.

Les données du PIB du troisième trimestre ont montré une croissance réelle de 4,6% en glissement annuel, légèrement inférieure aux 4,7% du deuxième trimestre. Cela signifie que l'objectif de 5,0% fixé par le gouvernement pour cette année reste possible, sinon probable - il faudrait une accélération à au moins 5,3% en glissement annuel au quatrième trimestre. Les chiffres de la croissance en glissement trimestriel ne sont pas particulièrement encourageants : au troisième trimestre, la croissance réelle a été de 0,9% en glissement trimestriel, ce qui est inférieur aux attentes, tandis que les chiffres du deuxième trimestre ont été revus à la baisse, passant de 0,7 % en glissement trimestriel à 0,5%. La croissance nominale a de nouveau été inférieure à la croissance réelle, à 4,0% en glissement annuel, sous l'effet d'une baisse de 0,5% du déflateur. Cela signifie que la Chine continue de sous-performer les États-Unis en termes nominaux - les prévisions du consensus pour le PIB réel et le déflateur suggèrent que le PIB nominal américain annualisé atteindra environ 5,6% au troisième trimestre.

L'optimisme des investisseurs a été ravivé à la fin du mois de septembre

La réaction initiale du marché aux mesures de soutien des autorités a été enthousiaste : dans les deux semaines qui ont suivi les premières annonces de mesures de relance, les actions chinoises ont grimpé de plus de 32%, tandis que le renminbi a atteint son plus haut niveau depuis 17 mois par rapport au dollar. Les investisseurs attendaient manifestement un signal des autorités avant de revenir sur le marché. Selon l'EPFR, les investisseurs ont injecté 39 milliards de dollars dans les fonds d'actions chinoises au cours de la première semaine d'octobre, ce qui représente la quasi-totalité des 41 milliards de dollars d'afflux record enregistrés cette semaine-là dans l'ensemble des fonds des marchés émergents.

Cette explosion d'enthousiasme a été confirmée par l'enquête mensuelle de Bank of America auprès des gestionnaires de fonds mondiaux, publiée la semaine dernière : le pourcentage net des personnes interrogées qui s'attendent à une croissance chinoise plus forte au cours de l'année à venir est passé de -18% le mois dernier à +48% en octobre, tandis que près d'un tiers d'entre elles ont déclaré qu'elles prévoyaient de renforcer leur exposition aux actions chinoises à la suite des mesures de soutien.

Toutefois, ces derniers jours, les marchés ont perdu une partie de ces gains spectaculaires. Jeudi dernier, les actions nationales avaient reculé de 11%, entrant ainsi dans la zone de correction (toute baisse de plus de 10% par rapport à un pic récent est considérée comme une correction, tandis que les baisses de plus de 20% sont considérées comme des marchés baissiers). En outre, le renminbi a perdu tous ses gains du mois de septembre par rapport au dollar américain.

Mais les mesures de soutien seront-elles efficaces?

Les mesures annoncées jusqu'à présent pour soutenir le marché de l'immobilier semblent conçues pour parvenir à une stabilisation, et non pour relancer la spéculation immobilière ou de nouveaux programmes de développement massifs. La Chine est confrontée à une surabondance de l'offre à deux niveaux : d'une part, des logements déjà construits pour lesquels il faut trouver des acheteurs et, d'autre part, de nouveaux projets pour lesquels les promoteurs ne parviennent pas à obtenir le financement nécessaire au démarrage de la construction. Bloomberg a estimé en mai que cette surabondance représentait un total de 60 millions de logements, dont la vente pourrait prendre plus de quatre ans. Les mesures adoptées le mois dernier devraient contribuer à écouler une partie de ces stocks, mais il est peu probable qu'elles encouragent les promoteurs à court d'argent à se lancer dans de nouveaux projets. Cela n'a rien de surprenant : comme nous l'avons expliqué dans nos précédents articles, les autorités veulent éviter de répéter les erreurs du passé. Le mantra du président Xi reste la « prospérité commune », soutenue par une forte production industrielle.

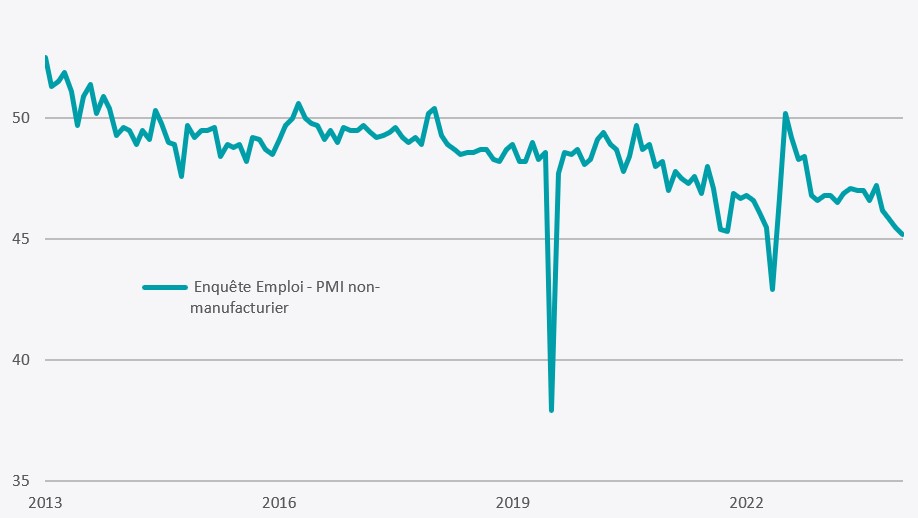

Les mesures ne semblent pas non plus susceptibles de relancer les dépenses de consommation. A l'exception de quelques programmes ciblés visant à encourager le remplacement de certains articles (par exemple, les voitures à essence, les vieux appareils ménagers), il n'y a eu aucune indication d'un stimulus fiscal important pour les ménages. Comme nous l'avons souligné plus haut, la confiance des consommateurs reste au plus bas et les ménages continuent de thésauriser. En outre, la confiance en matière d'emploi exprimée lors des enquêtes auprès des directeurs d'achat (PMI) s’est encore affaiblie - l'indice non manufacturier a atteint son niveau le plus bas en septembre, à l'exception des mois de février 2020 et de décembre 2022, qui correspondent à la crise pandémique.

En outre, l'économie continue de souffrir de la déflation - les données du PIB publiées vendredi dernier ont montré que les prix ont de nouveau baissé au troisième trimestre, pour le sixième trimestre consécutif, ce qui représente la plus longue période de déflation depuis 1999. Il n'est donc pas surprenant que les dépenses de consommation soient si faibles - les ventes au détail cumulées depuis le début de l'année n'ont augmenté que de 3,3% en glissement annuel, soit moins de la moitié de la croissance de 6,8% enregistrée à la même période l'année dernière.

L'impact sur le sentiment des investisseurs pourrait durer

Néanmoins, les mesures de soutien prises le mois dernier devraient avoir un impact durable sur le moral des investisseurs. Tout d'abord, elles devraient réduire le risque d'une nouvelle spirale baissière sur le marché immobilier en mettant en place les mécanismes permettant de résorber progressivement le surplus de logements invendus ou non construits. Deuxièmement, les autorités ont laissé entendre qu'elles ne voulaient pas que les prix des actions tombent en dessous de leur niveau de mi-septembre, le plus bas depuis cinq ans, ce qui suggère qu'un nouvel affaiblissement des marchés boursiers pourrait faire l'objet de nouvelles mesures de soutien.

Enfin, même après le récent rebond, les actions chinoises ne semblent pas surévaluées. L'indice CSI300 des actions domestiques se négocie actuellement à 13,0 fois les bénéfices attendus, contre 21,8 fois et 29,5 fois pour le S&P500 et le Nasdaq Composite, respectivement. De plus, les prévisions de croissance des bénéfices chinois (22,2%) se comparent favorablement aux 14,7% et 20,9% des deux indices américains (toutes les données proviennent de Bloomberg).