Dans notre analyse des perspectives 2024 de l'économie américaine, nous avons indiqué que la dynamique économique positive de fin 2023 se poursuivrait au cours de la première partie de cette année, mais que des nuages orageux «s'accumuleraient ensuite [...] en prévision d'un ralentissement de l'activité au second semestre». Huit mois plus tard, les perspectives américaines ont-elles changé? Et qu'est-ce que cela signifie pour les marchés financiers?

Du «laissez-faire» à la planification centrale?

L'un des traits distinctifs de la présidence de Joe Biden a été son adoption de la politique industrielle, longtemps décriée par les économistes et les investisseurs américains: comment les hommes politiques pourraient-ils prendre de meilleures décisions sur les industries à soutenir que les entrepreneurs qui dirigent ces entreprises? Cependant, les difficultés des chaînes d'approvisionnement qui sont apparues lors des confinements pour cause de pandémie ont suscité un examen de conscience sur la pertinence d’une capacité de production qui avait été vidée de sa substance par des années de délocalisation vers les économies émergentes, souvent à l'autre bout du monde.

La politique industrielle de Joe Biden a été mise en œuvre en grande partie par le biais de trois textes législatifs phares: la loi sur l'investissement dans les infrastructures et les emplois (Infrastructure Investment and Jobs Act, IIJA) de 2021 ainsi que la loi sur les semiconducteurs et la science (CHIPS and Science Act, CHIPS) et la loi sur la réduction de l'inflation (Inflation Reduction Act, IRA), qui ont toutes deux été promulguées en août 2022. On estime que, jusqu'à présent, ils se sont traduits par quelque 537 milliards de dollars d'investissements publics et 866 milliards de dollars d'engagements de dépenses de la part du secteur privé. En tout état de cause, les dépenses d'investissement dans le secteur manufacturier ont contribué à hauteur d'environ 0,4 point de pourcentage au taux de croissance du PIB de l'année dernière.

Malgré les milliards investis dans la politique industrielle, la confiance des entreprises dans le secteur manufacturier reste très faible.

Toutefois, le Financial Times a rapporté la semaine dernière que jusqu'à 40% des projets CHIPS et IRA avaient été retardés, les entreprises attendant de voir si Donald Trump retrouvera la présidence en novembre. Néanmoins, il convient de noter que bon nombre de ces projets sont prévus dans des bastions républicains, ce qui suggère que la politique industrielle de Biden pourrait survivre à sa présidence, même si Kamala Harris ne parvient pas à remporter la Maison Blanche.

Confiance mitigée des entreprises et ralentissement de l'emploi

Malgré les milliards investis dans la politique industrielle, la confiance des entreprises dans le secteur manufacturier reste très faible. L'enquête mensuelle de l'Institute of Supply Management (ISM) pour le mois de juillet était déprimante. L'indice global a été en contraction pendant 18 des 19 derniers mois, tandis que la composante «emploi» a atteint des niveaux observés pour la dernière fois lors de la récession de 2008-2009 et des fermetures pour cause de pandémie au printemps 2020. Toutefois, l'industrie manufacturière ne représente aujourd'hui qu'un peu plus de 10 % du PIB et est éclipsée par les 65 à 70% consacrés aux services. L'enquête de juillet de l'ISM sur les services était plus encourageante: l'indice global est revenu en territoire d'expansion, tandis que la composante «emploi» a atteint son niveau le plus élevé depuis septembre dernier.

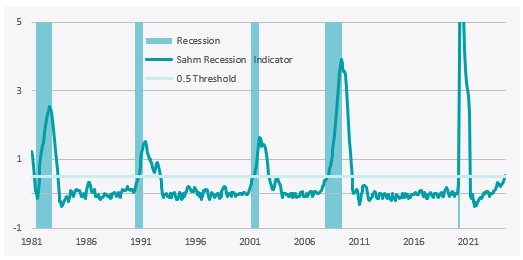

Le taux de chômage de juillet a suscité de nombreux commentaires lorsqu'il a déclenché la règle de Sahm, selon laquelle une augmentation de 50 points de base de sa moyenne mobile sur trois mois par rapport à son niveau le plus bas sur douze mois glissants indique qu'une récession est déjà en cours (voir le graphique ci-dessous). Toutefois, Claudia Sahm, qui a créé cette règle, s'est distanciée d'une interprétation aussi littérale. Quoi qu'il en soit, le rapport de juillet est plutôt faible – la semaine de travail est tombée à seulement 34,2 heures, revenant au niveau le plus bas du cycle, l'économie a créé 114’000 nouveaux emplois selon l'enquête auprès des établissements, bien en deçà des attentes, et seulement 67’000 selon l'enquête auprès des ménages, tandis que l'emploi temporaire a chuté de 9% depuis janvier 2023. Néanmoins, la taille de la population active civile a augmenté de 420’000 en juillet pour atteindre 168,4 millions, le total le plus élevé jamais enregistré, signe que les Américains restent confiants dans le marché de l'emploi.

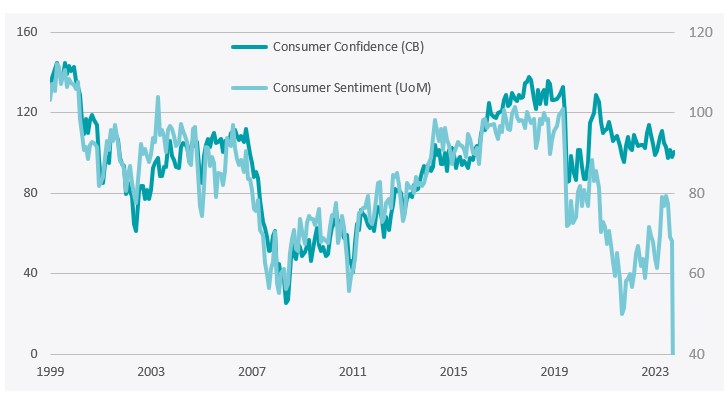

Tendances divergentes dans la confiance des consommateurs malgré le soutien des déficits

Les deux principales enquêtes sur la confiance des consommateurs aux Etats-Unis ont considérablement divergé depuis 2021, comme le montre le graphique ci-dessous. Cette divergence s'explique principalement par l'importance accordée par chaque enquête à des facteurs différents: l'indice du Conference Board tend à être fortement influencé par les fluctuations du marché de l'emploi, tandis que l'enquête de l'Université du Michigan est davantage influencée par les tendances de l'inflation des prix à la consommation. Le graphique montre que les consommateurs restent relativement optimistes à l'égard du marché de l'emploi, mais qu'ils ne se sont pas encore remis du pic d'inflation de 2021-2022.

Les milliards consacrés à la politique industrielle de M. Biden s'ajoutent aux aides généreuses accordées par M. Trump et son successeur pour atténuer l'impact de la crise de Covid-19. Selon USASpending.gov, les Etats-Unis ont dépensé 4,4 mille milliards de dollars pour soutenir les entreprises et les ménages pendant la pandémie, ce qui équivaut à 21,0% du PIB de 2020, contre 8,0% du PIB pour les gouvernements de la zone euro. Etant donné que les réductions d'impôts inscrites dans la loi de 2019 sur les réductions d'impôts et les emplois (Tax Cuts and Jobs Act, TCJA) de Trump restent en place, le résultat a été une expansion considérable du déficit budgétaire. Le Congressional Budget Office (CBO) prévoit que le déficit atteindra 7,0% du PIB cette année, ce qui est inhabituellement élevé en période d'expansion économique. Avec un ratio dette fédérale/PIB de 122,9% selon USDebtClock.org, les Etats-Unis pourraient être confrontés à une expansion massive de leur déficit et de leur dette lors de la prochaine récession, ce qui signifie que le coût du simple service de la dette est susceptible de grimper en flèche. Selon le CBO (qui ne tient pas compte des risques de récession dans ses projections), le service de la dette atteindra 3,4% du PIB l'année prochaine, soit le niveau le plus élevé depuis la Seconde Guerre mondiale, et passera à 4,1% en 2034, en supposant qu'il n'y ait pas de récession entre-temps.

Des marchés en ébullition

Plusieurs facteurs se sont conjugués pour entraîner les marchés dans une spirale infernale au début du mois d'août. Le 31 juillet, la Banque du Japon a pris les opérateurs par surprise en relevant ses taux de 15 points de base pour les porter à 0,25% et en présentant un plan visant à réduire de moitié ses achats d'obligations au cours des deux prochaines années. Cela a fait craindre que les investisseurs pourraient commencer à se défaire des «carry trades» par lesquels ils avaient emprunté des yens japonais pour investir dans des monnaies à plus haut rendement. La faiblesse des données ISM sur l'industrie manufacturière et l'emploi aux Etats-Unis a fait craindre l'imminence d'une forte récession économique. Et le groupe des «Magnificent Seven», les leaders de la technologie et de l'internet, semblait avoir perdu son statut de leader des marchés boursiers - entre leur sommet de début juillet et la fin du mois, ces sept titres avaient perdu -9,9%, tandis que l'indice des petites capitalisations Russell 2000 avait bondi de 9,9% au cours de la même période.

L'impact sur le marché en début de mois d’août a été considérable. Les actions japonaises ont enregistré leur plus forte baisse historique sur trois jours (-20%), tandis que l'indice S&P500 a chuté de 8,5% par rapport à son record de la mi-juillet. L'indice de volatilité implicite VIX – considéré comme la «jauge de la peur» à Wall Street – a grimpé en flèche le lundi 5 août, atteignant 65% en cours de journée, soit le troisième pic le plus élevé jamais enregistré (*). Les rendements des bons du Trésor à dix ans ont chuté de 49 points de base par rapport aux niveaux de fin juillet, atteignant 3,79%, le niveau le plus bas depuis juillet 2023. Le dollar américain – qui sert normalement de valeur refuge en cas de turbulences sur les marchés – a chuté de 1,8% en deux jours, tandis que le yen japonais a grimpé de 12,1% par rapport à ses plus bas niveaux de début juillet.

Les attentes en matière de politique monétaire de la Fed se sont emballées

La combinaison de données économiques plus faibles et de turbulences sur les marchés a entraîné un changement radical des attentes du consensus concernant la politique de la Fed. Au début du mois de juillet, le calculateur de Bloomberg indiquait une probabilité de 70% que la réunion du 18 septembre se traduise par une réduction de 25 points de base. Le lundi 5 août, les traders étaient convaincus à 100% que la réunion se solderait par une baisse de 50 points de base et des sommités comme le lauréat du prix Nobel Paul Krugman et Jeremy Siegel, de Wharton, appelaient à une baisse d'urgence entre les réunions afin de restaurer la confiance.

Le stress s'estompe

Depuis lors, les tensions sur les marchés se sont atténuées. Jeudi dernier, les actions avaient récupéré une grande partie de leurs pertes et l'indice S&P500 n'était plus qu'à -2,2% de son record de juillet, tandis que l’indice VIX n'était plus que de 15,2%. Les représentants de la Fed se sont opposés à l'assouplissement d'urgence, arguant que les chiffres de l'emploi d'un mois ne justifiaient pas des mesures de panique. En effet, un tweet humoristique sur la plateforme X a souligné qu'une hausse de taux de 15 points de base au Japon n'était pas dans la même catégorie que la Grande Récession ou la pandémie pour justifier un pic de volatilité! Quoi qu'il en soit, vendredi dernier, les opérateurs de taux n'attribuaient plus qu'une probabilité de 33% à une baisse de taux de -50 pb en septembre.

Conclusion et perspectives

A notre avis, la rapidité et l'ampleur des mouvements du marché ont été exacerbées par la faiblesse des volumes d'échanges, fréquente pendant les mois d'été, lorsque de nombreux investisseurs et traders expérimentés ne sont pas au bureau. En outre, les marchés boursiers américains étaient mûrs pour un repli après leur sommet historique de la mi-juillet. En effet, les baisses de plus de 5% en cours d'année sont la règle, et non l'exception – depuis 1950, seules sept années civiles ont connu une recul moins important.

En ce qui concerne l'avenir, le ralentissement du second semestre auquel nous nous attendions semble se manifester, mais il semble peu probable qu'il se transforme en récession. Les dépenses généreuses liées au déficit, le taux de chômage historiquement bas, la résistance des dépenses de consommation et de la confiance des ménages sont autant d'éléments qui plaident en faveur d'une poursuite de la croissance, bien qu'à un rythme plus lent qu'au cours du premier semestre. En effet, le modèle GDPNow de la Fed d'Atlanta – qui se base sur les rapports macroéconomiques les plus récents – prévoit actuellement une croissance annualisée de 2,4% au troisième trimestre contre 2,8% au deuxième.

En outre, la saison des bénéfices du deuxième trimestre a été encourageante: selon Bloomberg, les bénéfices de l'indice S&P500 ont augmenté de 8,5% en glissement annuel, soit 4,1% de plus que les prévisions. En ce qui concerne l'avenir, les analystes ont revu à la hausse leurs prévisions de bénéfices par action (BPA) à douze mois de 0,9% au cours des quatre dernières semaines, pour atteindre 15,8%, l'un des rythmes les plus rapides de ces dernières années. Néanmoins, nous pensons que le potentiel de hausse sera limité – l'indice S&P500 se négocie actuellement à un niveau élevé de 24,2 fois les bénéfices prévisionnels. Nous suggérons aux investisseurs de profiter de la reprise de la semaine dernière pour rééquilibrer leurs portefeuilles en faveur des actions de petite et moyenne capitalisation – la version équipondérée de l'indice S&P500 se négocie à 18,5 fois les bénéfices cumulés, tandis que les analystes prévoient une croissance de 11,2% des bénéfices par action au cours des douze prochains mois.

* Toutefois, une partie de la hausse était due à des facteurs techniques liés à des «spreads» indicatifs extrêmement importants sur les options proposées par les teneurs de marché – les contrats à terme VIX ont atteint un pic de 35% ce jour-là, ce qui est toujours élevé mais beaucoup moins spectaculaire.