L'économie européenne a été moins performante que celle des Etats-Unis depuis la reprise après la grande récession de 2007-2009. Et les actions américaines ont largement surperformé leurs homologues européennes au cours de cette période. Toutefois, nous mettons en garde contre un jugement trop négatif sur les marchés d'actions européens: ils restent bon marché, mal aimés et ont connu une tendance haussière pendant la majeure partie des deux dernières années.

La banque d'investissement Citi publie quotidiennement des indices de surprise économique, qui mesurent si les données macroéconomiques ont dépassé ou non les attentes du consensus. Après plus de quatre mois de surprises fortement négatives, l'indice de surprise économique de la zone euro est redevenu positif à la fin du mois d'octobre et s'est encore renforcé depuis le début de ce mois (voir le graphique). Cela marque-t-il un tournant pour l'économie de la zone euro? Et qu'est-ce que cela pourrait signifier pour les marchés financiers?

De premiers signes de stabilisation de l'industrie manufacturière européenne

L'un des principaux facteurs à l'origine des mauvaises surprises macroéconomiques de l'été et du début de l'automne a été la confiance des entreprises. Les indices des directeurs d'achat (PMI) de S&P Global sont un indicateur largement suivi du climat dans l'industrie manufacturière et les services. Dans le graphique ci-dessus, les fortes baisses enregistrées en juin, juillet et septembre sont dues à des indices PMI décevants, en particulier dans le secteur manufacturier. Le 21 juin, par exemple, l'indice PMI provisoire de l'industrie manufacturière de la zone euro s'est établi à 45,6 points (50 marquant la frontière entre l'expansion et la contraction), contre 47,3 en mai, et bien en deçà des prévisions les plus pessimistes. En octobre, en revanche, l'indice PMI manufacturier a augmenté d'un point pour atteindre 46,0, ce qui correspondait aux prévisions les plus optimistes. En clair, l'industrie manufacturière de la zone euro est toujours en contraction, mais cela montre que la confiance a cessé de se détériorer.

Au niveau national, l'Allemagne a été le maillon faible de l'industrie manufacturière ces dernières années, car le pays a tenté d'absorber l'impact (a) de la perte de son principal fournisseur d'énergie bon marché en raison des sanctions contre la Russie, et (b) de la concurrence féroce des fabricants chinois dans des domaines tels que l'automobile. Bien que la situation reste préoccupante, comme l'illustre l'annonce fin octobre des toutes premières fermetures d'usine par Volkswagen, certains signes de stabilisation sont apparus. L'indice PMI de l'industrie manufacturière allemande a fait un bond de 2,4 points pour atteindre 43,0 en octobre, alors qu'on ne s'attendait qu'à une amélioration de 0,1 point. En outre, les commandes d'usine allemandes ont augmenté de 4,2% en glissement mensuel, bien au-delà de l'amélioration de 1,5% attendue, portant le changement en glissement annuel (g.a.) à 1,0%, seulement le quatrième changement positif en g.a. depuis l'invasion de l'Ukraine par la Russie.

La croissance du PIB a été tirée par la consommation et les services

Le récent rapport sur le PIB du troisième trimestre a apporté d'autres nouvelles encourageantes. La croissance réelle a atteint un rythme annualisé de 1,6%, soit le double des prévisions du consensus. Il s'agit de la meilleure progression trimestrielle depuis le troisième trimestre 2022 et d'une réelle amélioration par rapport à la croissance cumulée de 0,1% enregistrée entre le quatrième trimestre 2022 et le quatrième trimestre 2023. Cette amélioration est due à des données solides sur la consommation dans les principales économies. En France, par exemple, les dépenses de consommation des ménages ont augmenté à un rythme annualisé de 2,0%, tandis qu'en Espagne, la consommation des ménages a augmenté de 4,3% en rythme annualisé, portant la variation du PIB réel à 3,4% en g.a..

La vigueur de la consommation contribue à expliquer la divergence entre les indices PMI de l'industrie manufacturière et des services. Après six mois de contraction de l'activité, l'indice PMI des services de la zone euro a retrouvé le chemin de l'expansion en janvier de cette année, où il est resté depuis, le mois d'octobre dépassant les prévisions du consensus. En outre, les ventes au détail se sont améliorées dans l'ensemble de la zone de la monnaie unique. En septembre, les ventes ont augmenté en volume de 2,9% en g.a., soit le rythme le plus rapide depuis avril 2022. Etant donné que la consommation représente l'essentiel de l'activité dans la zone euro, l'indice PMI composite suggère que la croissance du PIB devrait rester positive au quatrième trimestre.

Les conditions financières vont-elles continuer à s’assouplir?

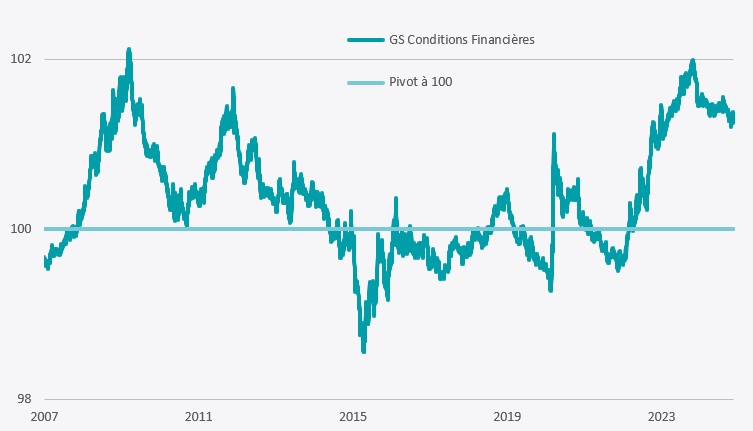

Il convient de noter que les conditions financières restent tendues dans l'ensemble de la zone euro. Goldman Sachs publie un indice quotidien qui combine cinq indicateurs sous-jacents (taux directeurs de la BCE, rendements souverains à long terme, écarts de crédit des entreprises, valorisation des actions et taux de change pondéré des échanges) de telle sorte que les scores supérieurs à 100 points dénotent des conditions tendues, les conditions assouplies étant inférieures à 100. Comme le montre le graphique ci-dessous, les conditions restent strictes, même si elles se sont quelque peu améliorées récemment.

Cependant, des conditions financières plus accommodantes pourraient être à l’ordre du jour. Par exemple, l'euro a chuté de 3,3% par rapport au dollar depuis la veille de l'élection présidentielle américaine, le billet vert s'étant renforcé versus la quasi-totalité des devises. En outre, la Banque centrale européenne semble vouloir continuer à réduire les taux de dépôt. Selon le calculateur de probabilité de taux de Bloomberg, les traders s'attendent à au moins cinq réductions de -25 points de base au cours des cinq prochaines réunions, ce qui ramènerait les taux sous la barre des 2,0%.

Les obligations souveraines pourraient rester sous pression à court terme. Les traders s'inquiètent notamment du volume prévisible de nouvelles émissions. Le budget 2025 de la France vise à réduire le déficit de 6,1% du PIB cette année à 5,0%, ce qui reste élevé. Mais la Commission européenne doute que cet objectif puisse être atteint, alors que le gouvernement n'a toujours pas réussi à obtenir l'approbation du Parlement pour son projet de budget - des déficits plus importants et donc des besoins d'emprunt plus élevés pourraient s'ensuivre. En outre, l'effondrement de la coalition allemande pourrait entraîner un abandon temporaire de l'exigence d'équilibre budgétaire «schwarze null», ce qui, une fois de plus, pourrait entraîner un recours accru à l'emprunt pour stimuler l'économie.

Les actions européennes sont bon marché, mal aimées et demeurent en tendance haussière

Il est depuis longtemps facile d'être baissier sur les marchés d'actions européens compte tenu du contexte macroéconomique et de la proximité du continent avec les conflits non résolus en Ukraine et entre Israël et les alliés de l’Iran. De ce fait, les investisseurs continuent de se détourner des fonds d'actions européennes - selon EPFR, 45 des 52 dernières semaines ont été marquées par des rachats qui totalisent désormais -49,0 milliards de dollars depuis le début de l'année.

En termes de valorisation, les actions européennes restent bon marché par rapport à leur histoire et à d'autres marchés, notamment les Etats-Unis. L'indice MSCI Europe se négocie à 14,3 fois les bénéfices historiques, contre 25,8 fois pour son homologue américain. En outre, les actions européennes devraient rapporter aux investisseurs un dividende attrayant de 3,4% en 2024, soit presque le triple du rendement prévu de 1,3% pour l'indice MSCI américain.

Cette prime de valorisation ne s'explique pas entièrement par les valorisations dominantes des actions «Magnificent Seven» américaines - la prime de valorisation des valeurs informatiques américaines par rapport à leurs homologues européennes est l'une des plus faibles parmi les secteurs, à 23,2%, bien en deçà de celles des valeurs de consommation discrétionnaire et des valeurs financières, qui sont respectivement 141,9% et 95,4% plus chères. Il en va de même pour les indices factoriels - selon MSCI, les actions de croissance («Growth stocks») américaines se négocient avec une prime de 63,2% par rapport à l'Europe et les actions sous-évaluées («Value stocks») américaines avec une prime de 88,0%.

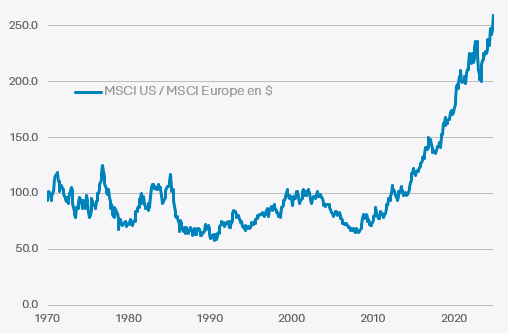

En effet, les actions américaines ont surperformé l'Europe de manière spectaculaire depuis 2009. Comme le montre le graphique ci-dessous, l'ampleur de cette surperformance dépasse de loin tout ce que nous avons pu observer à la suite de la bulle du Nifty 50 au début des années 1970 ou pendant la bulle Internet à la fin des années 1990. Il convient toutefois de noter que les marchés d'actions européens continuent d'afficher des performances relativement satisfaisantes: au cours des deux dernières années, l'indice EUROSTOXX 50 a dégagé un rendement total net de 40,5%, contre 47,1% pour le S&P 500 en euros, et ce malgré une sous-performance de -12,4% depuis la fin septembre.