Après des années de sous-investissement, de nombreux groupes revoient à la hausse leurs budgets de Capex et de R&D. Qui en profite?

.jpg)

Alors que l’économie mondiale sort du confinement lié à la pandémie, les contours d’un nouveau cycle de croissance économique se précisent. Parmi les tendances les plus captivantes, celle d’une reprise des dépenses d’investissement semble se démarquer du monde prépandémie. En effet, les prévisionnistes estiment que l'investissement réel global dans le monde sera bientôt supérieur d'un cinquième à ce qu'il était avant la pandémie.

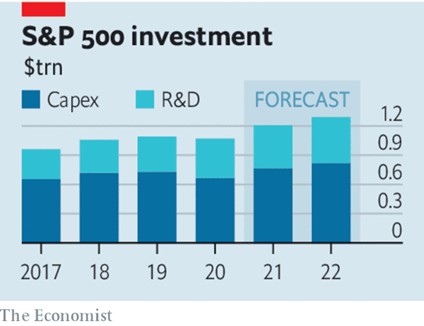

D'ici 2022, les entreprises du S&P 500 devraient dépenser plus d'un dixième de plus dans de nouvelles usines, la technologie, la recherche et le développement, etc. Ces prévisions sont corroborées par les annonces des entreprises, notamment celles actives dans les Télécoms, les semi-conducteurs, etc.

Il s’agit en effet d’un changement de paradigme. Avant la crise sanitaire, les dirigeants d’entreprise privilégiaient l’austérité. Aux Etats-Unis, les dépenses d’investissement des sociétés américaines en pourcentage du PIB a stagné pendant des décennies. En Grande-Bretagne, ce ratio avait même diminué de 15% par rapport au niveau des années 1990.

Alors même que les bénéfices s’affichaient en forte progression, les entreprises préféraient réinvestir une plus grande partie de leur trésorerie dans les dividendes et les rachats d’actions au détriment du capex et de la recherche et développement. Cette politique a d’ailleurs eu des conséquences directes sur l’activité économique: l’investissement dans la technologie et des nouvelles unités de production permet d’améliorer la productivité et la croissance économique. La faiblesse des dépenses a probablement sa part de contribution dans la croissance économique atone observée lors de la dernière décennie.

Quels sont les facteurs qui permettent aujourd’hui d’envisager une reprise du cycle d’investissement?

Le Financial Times a mis en évidence quatre développements majeurs qui stimulent cette reprise. Il s’agit des besoins de renouvellement des infrastructures, les efforts de «re-localisation» des unités de production, les besoins technologiques liés à la transition énergétique et l’urgence ressentie par certains états de préserver leur leadership géopolitique.

de trouver un bon équilibre entre maitrise des coûts et indépendance opérationnelle.

Relocaliser ses usines et autres moyens de production est un moyen de retrouver une certaine indépendance en ce qui concerne la chaîne d'approvisionnement. Pour les entreprises, une des principales leçons de la pandémie est qu’il est nécessaire de trouver un bon équilibre entre maitrise des coûts et indépendance opérationnelle. Une solution est probablement d’investir dans des moyens de production sur le marché domestique.

Le gouvernement américain a actuellement deux obsessions: la première concerne la cybersécurité et la sécurité nationale. La deuxième est celui de l’obsolescence des infrastructures. Par conséquent, la nouvelle administration prévoit d'investir massivement dans son industrie, avec pour conséquences possibles une hausse du prix des matières premières et des carnets de commande fournis dans le domaine de sécurité.

Enfin, la transition énergétique, qui implique le passage à l’électrique et des énergies «propres», devrait se traduire par l’investissement dans des technologies de pointe. Les industries à forte intensité de capital seront parmi les principaux bénéficiaires de tels projets. Il en va de de même en Chine et en Europe avec notamment des incitations importantes pour passer aux véhicules électriques.

D’après Morgan Stanley, les dépenses d’investissement au niveau mondial en 2022 pourraient être 20% supérieures à celles qui prévalaient avant la récession liée à la pandémie. En ce qui concerne les entreprises du S&P 500, le consensus table sur une augmentation de 10% de ces dépenses en 2021.

Les entreprises technologiques mondiales devraient augmenter de plus de 40% leurs investissements en Recherche & Développement (R&D) et infrastructures cette année. En 2020, les grandes entreprises technologiques représentaient déjà plus de 30% de toutes les dépenses d’investissement du S&P 500. Les montants alloués en 2021 devraient être 30% supérieurs aux niveaux de 2019.

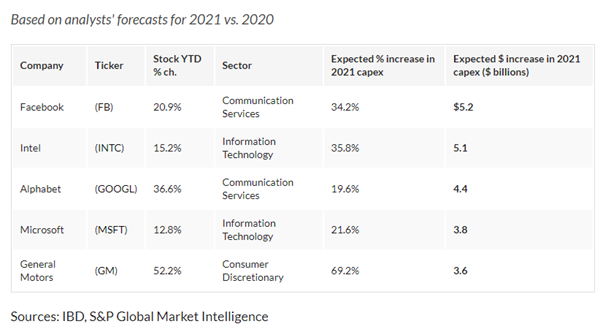

Apple prévoit d'investir 430 milliards de dollars sur une période de cinq ans, AT&T injectera 24 milliards de dollars par an dans ses réseaux, Sony déploie 18 milliards de dollars dans ses efforts d'expansion et à Taïwan, TSMC investira 100 milliards de dollars au cours des trois prochaines années.

La pandémie a accéléré la révolution numérique et créé les conditions d’un changement structurel de la manière dont nous utilisons le technologie dans notre quotidien. Par exemple, une étude récente de Stanford montre une forte augmentation des dépôts de brevets pour les technologies de travail à domicile. Pour les grandes entreprises, il s’agit d’être à la hauteur des attentes d’où une accélération des dépenses (cf. tableau ci-dessous).

Au premier trimestre, les grandes entreprises américaines de vente de detail (Target et Walmart) ont augmenté leurs investissements de 36% pour faire face à la hausse de la demande. Les ménages ont constitué des réserves d’épargne importantes pendant la crise et les détaillants misent sur une forte reprise de la consommation.

Cette frénésie de dépenses crée d’ailleurs des problèmes de capacité à d’autres niveaux de la chaine de production. Par exemple, l’industrie du transport (fret routier et maritime) fait face à des problèmes de sous-capacité. Ainsi, l’opérateur maritime Maersk doit acheter davantage de conteneurs pour faire face à la demande alors le taux de croissance des carnets de commandes de navires a presque doublé (+15% par an depuis octobre).

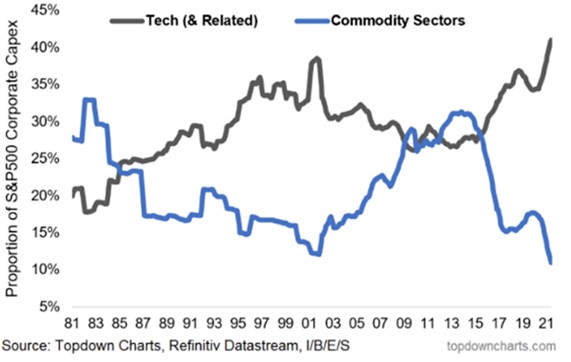

D’après The Economist, la moitié des entreprises du S&P 500 ne devrait pas investir davantage qu’elles ne le faisaient avant la pandémie. Le graphique ci-dessous illustre la divergence entre la proportion du secteur de la technologie et celle des secteurs liés aux matières premières en ce qui concerne les dépenses d'investissement du S&P 500.

Les sociétés pétrolières et gazières réduisent leurs investissements de 10% cette année, probablement du fait des contraintes liées aux objectifs climatiques ou peut-être parce qu’elles sont en train d’évaluer des projets d'investissement dans les énergies renouvelables.

On note également des changements de comportement dans l’industrie des mines d’or. Dans le passé, les entreprises aurifères faisaient preuve d’un comportement procyclique en investissant dans des nouvelles mines lorsque le prix de l’or était bien orienté. Cette fois-ci, elles font preuve d’une très grande prudence et rechignent à augmenter leurs capacités.

Les compagnies aériennes sont également peu enclines à investir après l’effondrement des réservations qu’elles ont subi lors de la pandémie.

Lors de la récession liée à la pandémie, les entreprises ont avant tout privilégié leur trésorerie mais il est désormais temps d’ajuster leurs capacités de production pour faire face à la reprise de la demande. La situation de pénurie d’approvisionnement observée dans de nombreux secteurs agit tel un catalyste pour les comités exécutifs en charge des décisions d’investissement.

En ce qui concerne la stratégie à privilégier autour de cette thématique, on peut distinguer deux approches.

important dans le forage pétrolier.

Tout d’abord celle de privilégier les sociétés dont le chiffre d’affaires va profiter de la hausse des investissements productifs. C’est le cas aux Etats-Unis d’entreprise telles que Caterpillar (dont les machines et équipements de construction voient leurs carnets de commandes exploser), Deere & Co, (machines utilisées dans l’agriculture, la construction et les forêts), Honeywell (équipements utilisés dans des branches telles que l’aérospatiale, les technologies de construction, etc.) et Rockwell Automation (automatisation des activités industrielles). Les équipements d’Applied Materials permettent à l’industrie des semiconducteurs d’augmenter les capacités de production alors que le monde fait actuellement face à une pénurie.

A noter que le marché des actions suisses est riche en sociétés industrielles très bien positionnées par rapport à cette thématique – c’est le cas par exemple de titres tels que ABB, Geberit, Holcim, Sika, etc.

Une autre manière d’aborder le sujet ici traité est d’analyser les effets du sous-investissement productif dans certaines industries. Par exemple, le «green investing» engendre un sous-investissement important dans le forage pétrolier avec des conséquences sur l’offre de pétrole et donc le prix de l’or noir. Dans l’industrie minière, le sous-investissement dans les mines alors que les prix des métaux précieux restent proches des plus hauts permettent aux free cash flows des sociétés minières d’atteindre des sommets, comme le montre le graphique ci-dessous. Alors que la première catégorie de titres (ceux qui bénéficient des dépenses) a déjà relativement bien performé depuis le début de l’année, c’est peut-être le deuxième groupe de titres qui préserve le meilleur potentiel d’appréciation.

NB: Il ne d’agit pas de recommandations d’investissement.