L’indice S&P 500 continue de battre des records. Cette progression est-elle justifiée par les fondamentaux?

.jpg)

Les principaux indices d’actions américaines continuent leur inexorable progression. Le S&P 500 est en hausse de plus de 80% depuis les plus bas du mois mars 2020. Sur les 10 dernières années, la performance annualisée (dividendes compris) est supérieure à 14%.

Des chiffres qui incitent à une certaine prudence quant il s’agit de se projeter vers les mois à venir. Qu’en est-il des fondamentaux et des principaux risques du marché? Examinons de plus près les facteurs qui suscitent de nombreuses interrogations et qui pourraient créer de la volatilité dans la 2ème partie de l’année.

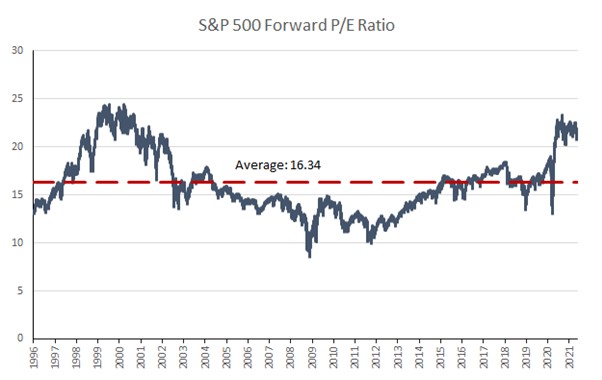

La forte hausse des cours des actions depuis les creux de mars 2020 a poussé les valorisations à leur plus haut depuis 20 ans (cf. graphique ci-dessous), faisant craindre à de nombreux observateurs un bis repetita du «bear market» du début du siècle.

La forte progression de l’indice S&P 500 au cours des 12 derniers mois s’explique en partie par la révision à la hausse des attentes de croissance bénéficiaire. Et cette reprise des bénéfices est effectivement bien engagée, avec une progression de 49% au premier trimestre de cette année. Néanmoins, les cours des actions ont augmenté beaucoup plus rapidement que les bénéfices sous-jacents jusqu'à présent, ce qui explique cette hausse du ratio cours / bénéfices.

A 22 fois les bénéfices attendus pour les 12 prochains mois, le P/E du S&P 500 est bien au-dessus de sa moyenne historique (16,3x). Cependant, le marché est déjà légèrement moins cher qu’en début d’année et le multiple devrait continuer à baisser au fur et à mesure de la reprise des bénéfices. Avec des attentes de croissance des bénéfices d'environ 30% en 2021, les multiples devraient continuer à se normaliser sans mettre en péril les perspectives de gains boursiers – même s’il faut s’attendre à une progression plus modérée qu’en 2020. Signalons également que les périodes d’accélération des bénéfices ont souvent coïncider avec une surperformance des valeurs et style «value», davantage liées à la dynamique économique que le style «croissance».

Les rendements à 10 ans sont rapidement passé au-dessus des 1% en début d’année avant d’atteindre 1,73% à la fin du mois de mars. Cette hausse a créé une certaine volatilité sur les marchés d’actions, les investisseurs redoutant un scénario similaire à celui de 1994 ou 2018.

Il semblerait toutefois que ces craintes se soient quelque peu dissipées au cours des dernières semaines. La Réserve Fédérale américaine a insisté sur le fait qu’elle interprétait la hausse récente de l’inflation comme un phénomène «transitoire», ce qui implique des taux directeurs inchangés jusqu’à 2022 voire 2023. Certes, une réduction à la marge du programme de rachats d’actifs pourrait intervenir en cas d’accélération de la croissance économique.

quelques inquiétudes sur les marchés des actions.

Toutefois, le marché semble intégrer le fait que la Fed ne peut se permettre une réduction trop drastique de ce programme; en effet, les gigantesques émissions de dette publique pour financer le programme de relance budgétaire américain devront en partie être absorbées par le bilan de la réserve fédérale. La situation est donc très différente de celles de 1974 ou 2018, périodes qui avaient nécessité un relèvement drastique des taux directeurs de la part de la Fed.

Au cours du 2ème trimestre, les obligations à dix ans n’ont que peu évolué. Certes, un raffermissement des anticipations d'inflation pourrait entraîner une hausse progressive des taux à long terme. Mais l’histoire récente a démontré que ce type de configuration n’est en général pas défavorable aux marchés d’actions.

Il n’y a pas que les actions qui battent des records. Le marché immobilier américain est en plein boom, avec un indice de prix S&P / Shiller en hausse de 13.3% sur 12 mois glissant au mois d’avril.

Le contexte est en effet très favorable à la «pierre»: des taux d’emprunts hypothécaires au plus bas (merci la Fed!), une forte hausse de la demande (démographie, épargne abondante, baisse du chômage, télétravail), la baisse des stocks (en partie due à la pandémie) et la hausse des coûts des matériaux de construction.

Mais cette forte appréciation des prix fait naitre quelques inquiétudes sur les marchés des actions. En effet, la dernière bulle immobilière (2006-2007) avait été l’élément déclencheur de la grande crise financière de 2008. Allons-nous connaitre un épilogue similaire?

Certes, les fondamentaux décrits ci-avant devraient continuer à soutenir la demande et les prix. Mais on relève des différences importantes avec la dernière bulle immobilière. Tout d’abord, il existait à l’époque une situation d’excédent d’offre et des conditions de crédit beaucoup trop laxistes. Actuellement, les conditions d’octroi de prêts hypothécaires sont beaucoup plus prudentes et, surtout, la demande dépasse l'offre, ce qui devrait empêcher un effondrement similaire à 2008.

Enfin, il est peu probable qu’une hausse à deux chiffres des prix ne persiste. La flambée des prix du bois d'œuvre semble déjà connaitre une pause et un retour de la main-d'œuvre sur les chantiers devrait permettre aux stocks de maison de mieux faire face à la demande.

comme un signe précurseur à l’éclatement de nombreuses bulles financières.

Sur cette base, le marché immobilier américain ne semble pas constituer un risque systémique pour l’économie ou les marchés financiers.

Le premier trimestre était empreint d’un sentiment d’euphorie de la part des investisseurs. Nous en voulons pour preuve la frénésie observée sur certains segments de marché hautement spéculatifs tels que les SPACs dont les nouvelles émissions ont battu tous les records sur les quatre premiers mois de l’année.

Autre stratégie privilégiée: la chasse aux titres avec un niveau d’intérêt «short» relativement élevé. Gamestop et autre AMC ont enregistré des volumes records, grâce notamment au soutien de forums tels que les R/WallStreetBets. Même sentiment sur les marchés du crédit, où les titres moins liquides avec des notes de crédit de mauvaise qualité ont été favorisés par beaucoup de traders. Mais la plus grande frénésie a bien entendu été observée sur les cryptomonnaies, qui ont connu une appréciation sans précédent. Le boom de la classe d’actifs a peut-être atteint son paroxysme lors de l’entrée en bourse de Coinbase.

De nombreux investisseurs ont interprété cette frénésie spéculative comme un signe précurseur à l’éclatement de nombreuses bulles financières. Qu’en est-il aujourd’hui?

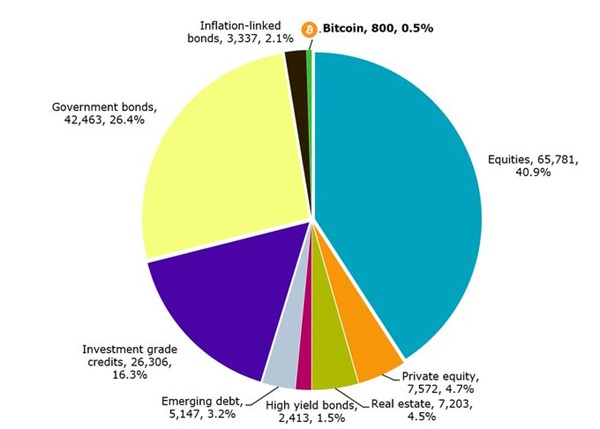

Il semblerait que les segments les plus spéculatifs du marché soient nettement mois en vogue que lors du premier trimestre. Alors que la SEC est sur le point de légiférer, les nouvelles émissions de SPAC sont à l’arrêt et l’ETF investi sur ce segment est en recul de 30% depuis les plus hauts. En ce qui concerne l’intérêt pour les titres de moins bonne qualité, on relève un net coup d’arrêt depuis fin mars. Enfin, les cryptomonnaies viennent de connaitre un nouveau crash – sans pour autant affecter le sentiment sur le reste des actifs risqués. Comme le montre le graphique ci-dessous, le bitcoin et les cryptomonnaies me représentent qu’une partie infime des actifs financiers. Le risque de contagion semble donc minime.

(en milliards de dollars et %)

Les marchés d’actions américaines se traitent sur des niveaux d’évaluation élevés et certains signaux micro et macro-économiques invitent à une certaine prudence.

Toutefois, le contexte général en sortie de crise économique semble plutôt favorable aux actifs risqués: les consommateurs ont constitué des niveaux d’épargne conséquents, le système bancaire est relativement solide (contrairement à 2008-2009), la croissance des bénéfices est soutenue, les taux réels sont en territoire négatif et la nouvelle administration américaine est en train de mettre en place le plan de relance budgétaire le plus important depuis l’après-guerre.

Au demeurant, il est probable que les marchés financiers aient basculé dans une phase du cycle qui soit davantage favorable aux titres de qualité et sur lesquels les investisseurs bénéficient d’une bonne visibilité.