L’explosion de la dette américaine laisse entrevoir une hausse de 400% du bilan de la Réserve fédérale d’ici à 2050.

.jpg)

La publication des minutes de la dernière réunion de la Fed était l’événement le plus attendu de la semaine pour les marchés. En effet, Jérôme Powell et son comité ont surpris les experts le mois dernier, qualifiant la hausse des prix de «transitoire». En d’autres termes, malgré une reprise économique forte aux Etats-Unis et une poussée inflationniste (+4,2% au mois d’avril), pas question pour la «Fed» de ralentir le programme de rachat d’actifs («Quantitative Easing» ou «QE»). Pourtant, d’autres banques centrales ont commencé à mettre en place un «tapering». C’est le cas par exemple de la Banque centrale du Canada et de la Bank of England.

Cet entêtement de la Fed à ne pas ajuster sa politique génère une certaine inquiétude auprès des marchés. Pour de nombreux analystes, Jérôme Powell fait une erreur de politique monétaire, qui forcerait la Fed à recourir à un ajustement brutal dans le cas où cette inflation ne serait pas «transitoire». Dans ce contexte, les minutes de la réunion auraient pu être riches d’enseignement.

que constituerait pour l’économie US une remontée des rendements obligataires.

Cependant, nous n’avons pas appris grand-chose. La Fed a réitéré son objectif dual de maitrise de l’inflation et de création d’emploi. Seule nouveauté: en cas d’accélération de la croissance économique, la question d’une possible réduction du «QE» se posera. Un léger frisson a alors parcouru Wall Street: au vu d’un «tapering» imminent de la Fed, n’est-il pas temps de réduire son exposition aux actifs risqués qui ont tant profité des largesses de la Fed ces derniers mois?

Cette angoisse ne fut que de courte durée, de nombreux investisseurs réalisant que ce fameux «tapering» n’est peut-être pas si imminent que cela, la Fed ne possédant que très peu de marge de manœuvre.

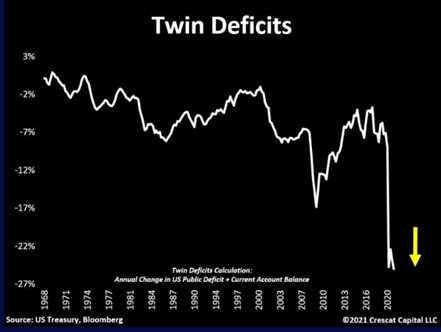

En effet, le plan de relance de l’administration Biden s’élève à plusieurs trillions de dollar financés par l’endettement. Cette dette est «monétisée» par la Réserve fédérale. Sans l’achat de cette dette par la Fed, les rendements obligataires américains pourraient fortement monter, avec des conséquences sur les coûts d’emprunt des entreprises et des ménages. Un rapide coup d'œil aux déficits jumeaux américains (cf. graphique ci-dessous – source: Crescat Capital) montre bien le danger que constituerait pour l’économie américaine une remontée des rendements obligataires. L’expansion du bilan de la Fed et les 120 milliards de dollar de rachat mensuel permettent donc au Trésor de continuer à financer son gigantesque endettement à bas coût.

Mais ce recours à la planche à billet alors même que l’économie est sur le point de tourner à plein régime pourrait en effet générer de l’inflation – et donc des tensions sur la partie longue de la courbe.

C’est d’ailleurs ce qui incite la Fed à maintenir son programme d’achat sur les obligations afin de maintenir les rendements les plus bas possibles. Au risque de créer encore davantage d’inflation et d’engendrer de nouvelles bulles financières.

En résumé, la Fed semble s’être enfermée dans un cercle vicieux dont on voit mal comment elle peut en sortir sans créer de fortes turbulences sur les marchés financiers et sur l’activité réelle.

Pour certains, même si des «tapering» pourraient être mis en place de manière sporadique, la Fed n’aura d’autre choix que de continuer sur sa lancée.

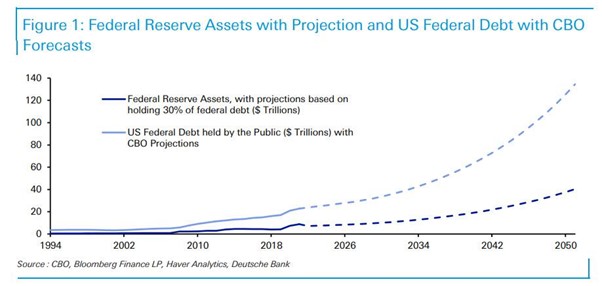

C’est en effet le scénario évoqué par certains économistes mais aussi par Jim Reid (DB) récemment. Pour rappel, le CBO (Congressional Budget Office) vient de publier ses nouvelles projections concernant l’endettement fédéral; à l’horizon 2050, cette dette pourrait devenir abyssale, atteignant 140 trillions de dollars soit 200% du PIB américain. Un scénario irréaliste? Pas forcément puisque le Japon a déjà dépassé ce niveau d’endettement en pourcentage de son PIB (250%).

Comment financer un tel niveau d’endettement? Le Trésor aura certainement bien du mal à se priver de l’aide de la Réserve fédérale. Le bilan de la Fed est proche d’atteindre les 8 trillions de dollars. Le ratio entre la taille du bilan de la Fed et dette américaine s’affiche en moyenne à 30% depuis 2008. Sur cette base, le bilan de la banque centrale américaine pourrait atteindre les 40 trillions de dollar en 2050, soit une progression de 400%.

Ce scénario est-il plausible? Oui si l’on considère que ces projections d’endettement proviennent d’un organisme très sérieux (le CBO) et que lors des 20 dernières années, le bilan de la Fed a crû de 1’000%.

Une telle expansion du bilan de la Fed aurait pour conséquence une injection massive de liquidités dans l’économie mondiale. En effet, les autres grandes banques centrales (BCE, Banque du Japon, BNS, etc.) n’auraient d’autre choix que de suivre la Fed et donc d’augmenter la taille de leur bilan, sous peine de subir une appréciation massive de leurs devises respectives. En appliquant le même rythme de progression, le stratège de DB a calculé une augmentation des liquidités des banques centrales de 100 trillions de dollars d’ici à 2050.

Quelles pourraient être les conséquences sur les actifs financiers? Lorsque la Fed a mis en place le premier QE en 2008, de nombreux économistes tablaient sur une explosion de l’inflation. Il s’agissait alors d’orienter l’allocation des portefeuilles vers des actifs positivement corrélés à l’inflation.

atone des années 2010-2020. La pandémie semble avoir inversé cette tendance.

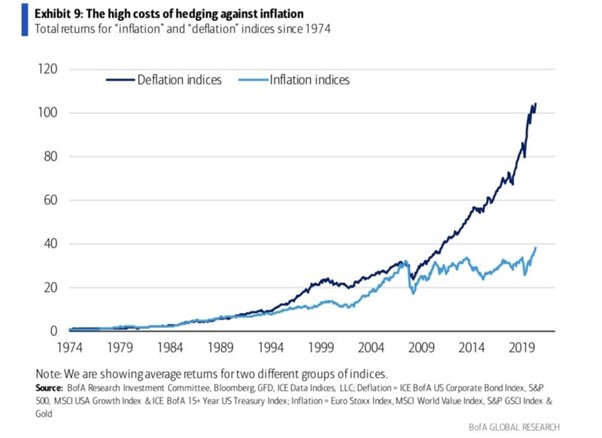

Comme nous l’avons appris au cours de la dernière décennie, c’est le scénario inverse qui s’est réalisé. Même si d’autres facteurs doivent être prise en compte, l’expansion massive des bilans des banques centrales s’est avérée être déflationniste et a généré une croissance économique réelle bien en deçà des moyennes historiques. Résultat: un portefeuille investi dans des actifs dits «déflationnistes» (obligations du trésor, actions technologiques, etc.) a fortement surperformé un portefeuille orienté sur les actifs «inflationnistes» (matières premières, actions «Value» et européennes). Comme le montre le graphique ci-dessous (source: Bank of America), cette surperformance perdure depuis de très nombreuses années: 1 dollar investi en 1974 dans le portefeuille «déflationniste» aurait une valeur de 104 dollars alors que le portefeuille «inflationniste» ne vaudrait «que» 38 dollars. Une dichotomie de performance qui s’est accélérée depuis 2008 et qui s’explique par le fait que l’injection de liquidités et les taux zéro (voire négatifs) ont davantage profité aux actifs «papiers» plutôt qu’aux actifs réels.

Bis repetita pour les décennies à venir? Rien n’est moins sûr. En effet, certaines évolutions laissent entrevoir un scénario différent.

Par exemple, les politiques d’austérité budgétaire ont probablement contribué à la croissance atone des années 2010-2020. La pandémie semble avoir inversé cette tendance, avec la mise en place du plus grand programme de relance fiscale jamais observé en temps de paix.

Autre changement de paradigme: l’Asie. Alors que la Chine et ses voisins ont exporté leurs bas salaires ces dernières décennies, l’augmentation des richesses et le vieillissement de la population a des conséquences sur la balance commerciale en Asie mais aussi sur l’appréciation de leurs devises et donc l’inflation exportée vers les pays du G7.

Ces éléments laissent donc penser qu’un panier d’actifs dits «inflationnistes» pourrait potentiellement générer des performances relatives plus attractives qu’elles ne l’ont été ces dernières années. La forte surperformance des matières premières par rapport aux valeurs technologiques ces derniers mois donne une première indication sur une possible rotation des actifs dans les portefeuilles.

Il faut peut-être également envisager des instruments protégeant les portefeuilles contre les risques de dévaluations compétitives des monnaies dites «fiat». Pour certains, les métaux précieux tels l’or et l’argent sont les meilleures protections. Pour d’autres, l’or «digital» (le Bitcoin) pourrait également s’avérer utile dans un tel scénario.