En Suisse, un atterrissage en douceur après les sommets atteints ces derniers mois est plus que probable, mais rien n’indique à ce stade que l’on se dirige vers une récession imminente.

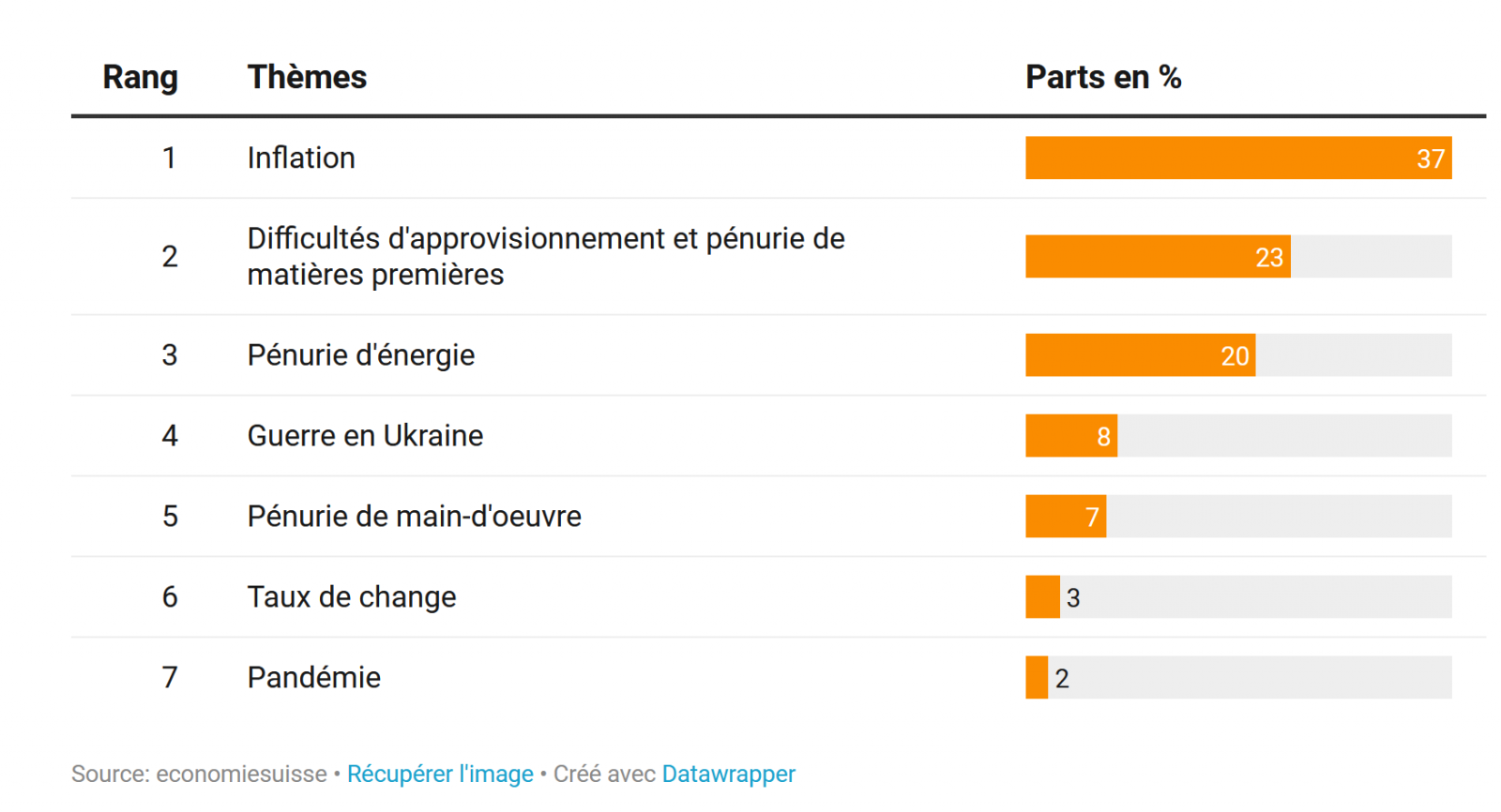

Comme l’a très justement souligné Economiesuisse dans son dernier rapport, la Suisse fait face à un «cocktail économique toxique» en ce début d’été. Hausse des coûts de l’énergie et des matières premières, problèmes d’approvisionnement, production entravée, difficulté à recruter de la main d’œuvre qualifiée et forte hausse des prix: autant de facteurs qui devraient peser sur l’économie helvétique dans les mois à venir. Faut-il pour autant jeter le bébé avec l’eau du bain ou y a-t-il quelques raisons objectives de rester confiant?

Contrairement à ce que la majorité des Cassandre avaient prédit, la Suisse a affiché au cours du premier trimestre une progression de son PIB (+0,5% par rapport au trimestre précédent), non seulement parfaitement en ligne avec la moyenne historique mais qui témoigne également de la vigueur du secteur manufacturier. L’activité industrielle n’a en effet pas montré le moindre signe du fléchissement. Mieux, sa hausse de 1,7% l’a portée près de 15% au-dessus de son niveau d’avant Covid. Même son de cloche rassurant du côté de la consommation privée, qui certes se normalise après la formidable hausse post-pandémie mais ne semble pas encore impactée par les augmentations de prix.

Alors oui bien sûr, ces chiffres du PIB reflètent une image passée («lagging»), ne prenant pas encore en compte certaines variables qui ont eu tendance à se dégrader ces dernières semaines.

La première d’entre elles est évidemment la flambée des prix, qui ne semble pas vouloir s’éteindre. Bien que l’inflation en Suisse soit à des niveaux beaucoup plus faibles que ceux enregistrés par nos voisins, la tendance est bien identique, à savoir une hausse ininterrompue depuis plusieurs mois. Avec un renchérissement en rythme annuel de 2,9%, la Suisse fait ainsi face à une inflation bien plus élevée qu’anticipé, alimentée en grande partie par la hausse des prix des biens importés (+7,4%). La force du franc, conjuguée à une relative efficacité énergétique de l’économie et une part plus faible des énergies fossiles dans la facture des ménages, permet néanmoins d’atténuer l’impact sur les consommateurs.

La deuxième potentielle source d’inquiétude vient des consommateurs dont le moral, selon les dernières enquêtes, se dégrade – ce qui pourrait bien se répercuter sur la croissance au prochain trimestre. Ce fléchissement du côté des consommateurs est pour l’instant contrebalancé par le climat des affaires qui lui reste soutenu. Que ce soient les indices de directeurs d’achats (PMI), toujours largement au-dessus du seuil de croissance de 50, ou le baromètre conjoncturel du KOF, rien ne semble montrer pour l’instant que les entreprises suisses font face à un brusque arrêt de la demande, leurs carnets de commande demeurant bien remplis. Un atterrissage en douceur après les sommets atteints ces derniers mois est plus que probable, mais rien n’indique à ce stade que l’on se dirige vers une récession imminente.

Si les entreprises ont malgré tout des motifs de préoccupation, la force du franc suisse semble avoir été reléguée au second plan. Selon une enquête d’Economiesuisse, 3% des sociétés seulement considèrent qu’une appréciation du franc constitue un risque conjoncturel majeur pour le pays.

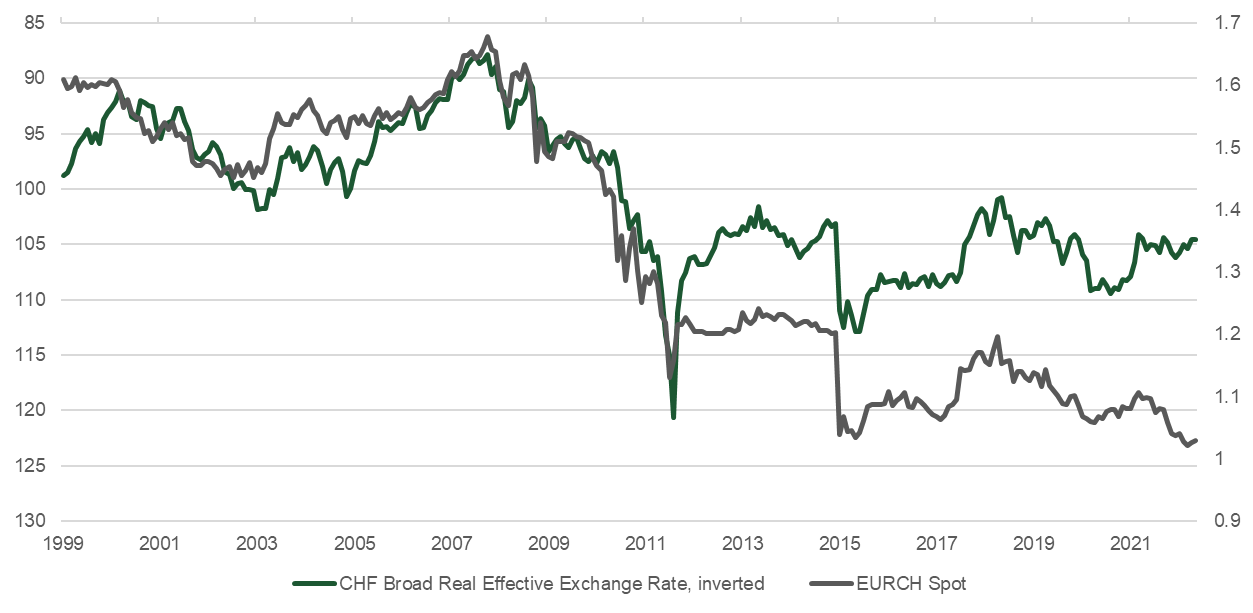

D’ailleurs, contrairement à ce que l’évolution des dépôts à vue auprès de la Banque Nationale Suisse ne semble suggérer (l’augmentation de CHF 22 milliards en avril et en mai proviendrait plutôt du transfert de la distribution des bénéfices aux cantons), cette dernière serait en réalité très peu intervenue ces dernières semaines pour contrer l’appréciation du franc. En effet, d’une part le taux de change réel entre le franc suisse et l’euro n’a pas vraiment évolué et d’autre part, la hausse du franc est même souhaitable dans une période de forte inflation car elle permet de freiner la hausse des prix des produits importés. Lors de sa dernière réunion hier, la BNS a d’ailleurs cessé de qualifier la monnaie helvétique de «surévaluée», lui permettant ainsi de relever ses taux pour la première fois depuis 2007, pour tenter de garder l’inflation sous contrôle.

La bonne santé des entreprises suffit-elle pour autant à envisager l’avenir immédiat avec confiance?

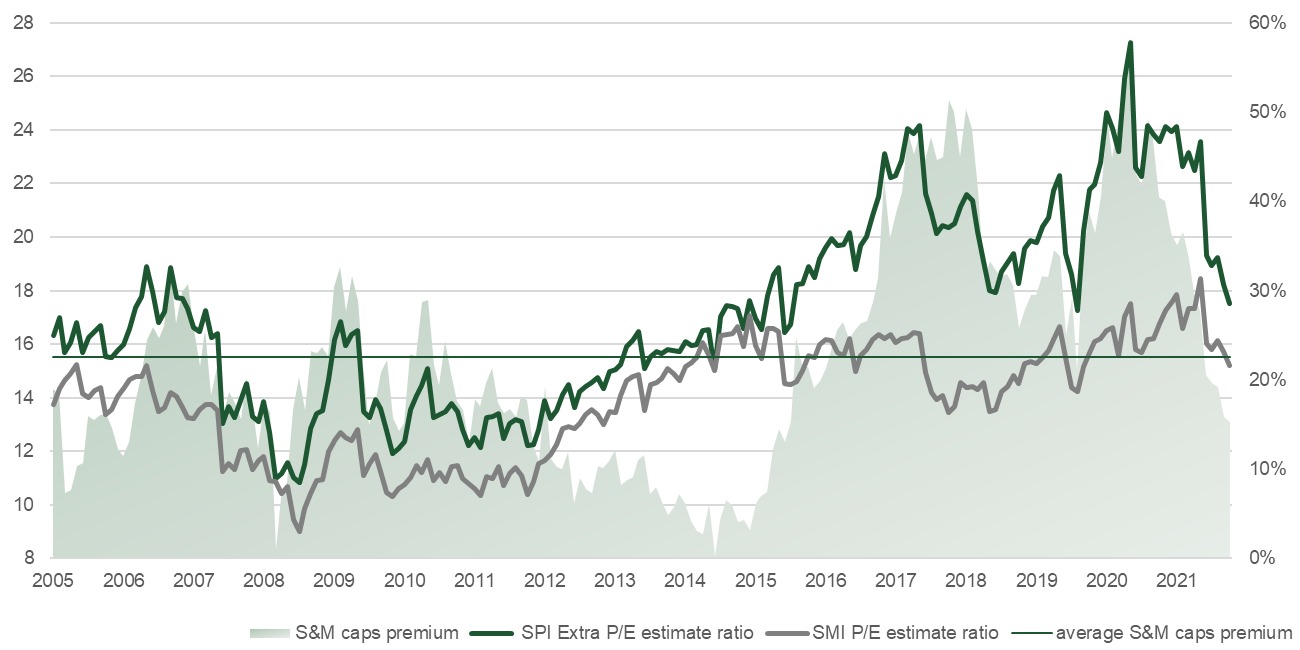

Même si les indicateurs avancés restent encore largement en territoire expansionniste, il existe bien des écueils auxquels font face les entreprises en ce début d’été et qui devraient peser sur leurs résultats. Même si nous aurons plus de clarté lors des publications des prochaines semaines, les avertissements sur bénéfices auxquels se sont récemment livrées certaines d’entre elles laissent penser néanmoins que les différents impacts liés à la guerre en Ukraine et aux confinements en Chine ont laissé plus de traces qu’on ne pouvait le craindre. Les marges vont être rognées par la hausse des coûts des intrants et les chiffres d’affaires ralentis par les difficultés d’approvisionnement. Pour autant, n’oublions pas que si les rentabilités des entreprises se tassent provisoirement, elles avaient atteint des sommets l’an dernier. Et que la croissance des ventes reste pour l’heure solide, même si le rythme ralentit. Bien qu’on puisse raisonnablement penser qu’une grande partie de ces nouvelles est déjà intégrée dans les cours boursiers, tant la baisse a été forte depuis le début de l’année et les valorisations se sont repliées, la crainte que les attentes des analystes soient encore trop élevées est bien réelle. Dès lors, les entreprises qui annoncent des résultats décevants risquent encore de subir les foudres du marché dans un contexte de fortes incertitudes et de manque de visibilité. Pour autant, ne jetons pas le bébé avec l’eau du bain et souvenons-nous que l’agilité des entreprises suisses et la force de leur positionnement devraient pouvoir leur permettre de traverser cette période sans trop d’encombres et qu’il sera peut-être bientôt le moment pour les investisseurs de long terme de s’intéresser à quelques titres soldés.