Si la Suisse a dépassé son niveau de richesse d’avant-crise il y a déjà quelques mois, le net redressement affiché jusque-ici pourrait bien céder le pas.

.jpg)

Circulation des variants Delta et Omicron, hausse générale des prix, raffermissement du franc suisse, goulots d’étranglement dans la chaîne d’approvisionnement et retard dans la production, voici l’environnement auquel l’économie suisse est confrontée en ce début 2022. Sans surprise, cela devrait pesée sur sa croissance mais l’économie helvétique a des atouts qui devrait lui permettre de traverser ces soubresauts temporaires sans trop d’encombre.

Si contrairement aux autres pays européens, la Suisse a dépassé son niveau de richesse d’avant-crise il y a déjà quelques mois, le net redressement affiché jusque-ici pourrait bien céder le pas. En effet, la Suisse fait face en cet hiver 2021/2022 à un certain nombre d’écueils qui pourraient fléchir son rythme de croissance. Sans même parler d’Omicron qui circule à la vitesse de l’éclair, faisant craindre un niveau d’absentéisme jamais connu, il existe actuellement d’importants goulots d’étranglement dans la chaîne d’approvisionnement qui entravent la production. Selon une récente enquête d’Economiesuisse, plus de 80% des entreprises interrogées font état de problèmes pour s’approvisionner en produits semi-finis – pénurie de composants et semi-conducteurs, mais également de matériaux tels que l’aluminium, le bois ou les matières plastiques – et la situation s’est, semble-t-il, largement dégradée au cours des dernières semaines de l’année 2021. Un tiers d’entre elles déplorent également une pénurie de personnels qualifiés. C’est cinq fois plus qu’il y a un an. Dans ce contexte, des hausses de prix paraissent inévitables, ce que confirment la moitié des entreprises du panel, prévoyant d’augmenter leur prix, entre +2% et + 5%, en 2022.

Face à ces vents contraires, le Secrétariat d’Etat à l’économie a revu à la baisse sa prévision de croissance pour 2022, attendue désormais à +3,0% contre +3,4% il y a encore trois mois. Cela reste malgré tout au-dessus du rythme moyen auquel l’économie helvétique a crû ces dernières années.

Du côté de l’inflation, si des augmentations de prix sont attendues en 2022 pour répercuter une partie de la hausse des coûts, son niveau devrait rester tout à fait maîtrisable et très bas en comparaison internationale. Il est vrai que sur une année, le renchérissement des prix a été de 1,5% et de 0,7% pour l’inflation sous-jacente (hors produits frais, énergie et carburant), soit un niveau plus connu depuis 10 ans, mais la force du franc suisse, ainsi qu’un mix énergétique plus favorable - les ménages suisses étant largement moins dépendant de la hausse du prix du gaz et du charbon - devraient permettre d’éviter un emballement.

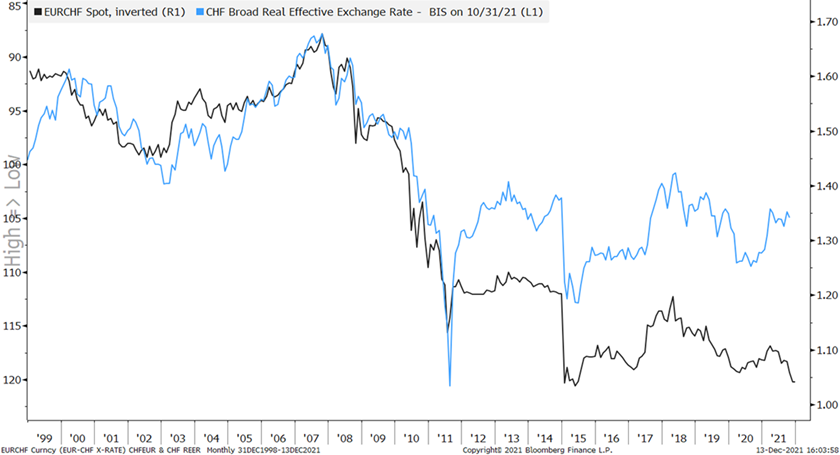

Cet important différentiel d’inflation entre la Suisse et le reste du monde a, ces derniers mois, fait grimper le franc suisse contre euro à des niveaux qui n’avaient plus été observés depuis 2015 au moment de l’abandon du taux plancher. Pour tenter de contrer ce renchérissement face à la monnaie de notre principal partenaire commercial, la Banque Nationale Suisse a dû intervenir de manière appuyée ces deux derniers mois, en injectant du franc suisse pour racheter des devises. Le niveau des réserves de change dans le bilan de la BNS n’a d’ailleurs jamais été aussi élevé, puisqu’avec plus de 900 milliards, il a été multiplié par trois en l’espace de 10 ans et représente plus de 90% du total du bilan et près de 130% du PIB du pays. Si la valeur nominale du franc suisse est au plafond, sa valeur réelle par contre est à un niveau proche de celui qui prévalait entre 2011 et 2015. En termes réels, le franc suisse a même eu tendance à se déprécier ces derniers mois (graphique). Tant que le différentiel d’inflation avec les pays partenaires commerciaux de la Suisse pousse à une dépréciation réelle du franc suisse, la devise pourrait encore s’apprécier en termes nominaux sans que les entreprises suisses ne perdent en compétitivité. Cette perspective est rassurante pour notre économie.

Aux vues des nombreuses incertitudes qui planent au-dessus de nos têtes en ce début d’année, on peut encore ajouter à cette litanie la guerre commerciale larvée entre la Chine et les Etats-Unis, la situation du marché immobilier chinois ou encore la crainte d’une hausse des taux aux USA trop rapide qui freinerait une fragile reprise, il n’est pas étonnant que la volatilité soit redevenue la norme sur le marché des actions. Cette volatilité devrait perdurer tant que l’horizon ne s’est pas éclairci. Quant à savoir s’il est toujours judicieux d’investir en actions après deux ans de fortes hausses, on pourra facilement répondre par l’affirmative étant donné le peu d’alternative qui s’offre aux investisseurs d’une part et des bénéfices d’entreprises toujours orientés positivement d’autre part. Par contre, il faudra plus que jamais privilégier les entreprises avec un fort pouvoir de fixation des prix, capables de préserver leurs marges dans un tel environnement et celles qui continuent d’investir abondamment dans l’innovation, garante de succès à long terme.