Dans un contexte de retour au monde d’avant, où guerre et inflation s’invitent dans notre quotidien, les actions suisses revêtent des qualités fort appréciables.

Inflation en hausse, baisse des attentes de croissance du PIB, niveau record du franc suisse contre euro: voilà ce à quoi l’économie suisse est confrontée en cette fin de premier trimestre, alors que la guerre en Ukraine s’intensifie. Dans un contexte géopolitique apparemment inextricable, les actions suisses semblent revêtir des qualités appréciables.

Alors que tout se présentait sous les meilleurs auspices pour accueillir le printemps – abandon des diverses mesures sanitaires, amélioration des difficultés liées aux disruptions dans les chaînes d’approvisionnement et promesse d’un retour à la vie d’avant Covid – c’était sans compter sur les velléités expansionnistes du chef du Kremlin. Après plus d’un mois de conflit, se dessine un scénario que personne n’osait envisager il y a peu et l’Europe redécouvre ainsi avec effroi une guerre d’invasion sur son sol, aux conséquences dramatiques. Bien que l’impact économique direct pour la Suisse soit relativement modeste, les interdépendances économiques avec la Russie et l’Ukraine étant plutôt faibles, les conséquences indirectes sont par contre multiples et susceptibles de peser sur notre économie.

Face à cette nouvelle donne et sans surprise, les différents instituts du pays ont révisé à la baisse leurs estimations de croissance du PIB pour cette année. Alors qu’un accroissement de la richesse de plus de 3% était espéré il y a peu, ces attentes ont été sabrées et la fourchette évolue aujourd’hui entre +2,5% et +2,8%. Compte tenu du grand nombre d’incertitudes dues à la situation internationale, ces chiffres pourraient encore évoluer négativement.

De même, les projections en matière d’inflation, qui a atteint +2,2% en rythme annuel en février, soit son plus haut niveau depuis octobre 2008, ont été considérablement revues à la hausse pour tenir compte de la flambée des matières premières, conséquence directe du conflit entre l’Ukraine et la Russie. En février, par exemple, la composante énergie a compté pour pratiquement la moitié de cette hausse. Alors que l’atténuation progressive des goulets d’étranglement suite à la pandémie laissait espérer que le pic d’inflation serait atteint au cours du premier trimestre, on doit désormais s’attendre à une accélération de ce renchérissement au cours du deuxième trimestre et très probablement compter avec un niveau d’inflation au-dessus de 2% pour cette année. Quoiqu’à des niveaux très élevés en comparaison historique, la hausse des prix en Suisse reste malgré tout bien modeste en comparaison internationale. Ceci s’explique en grande partie par la force du franc suisse qui a permet d’atténuer l’envolée du prix des matières premières importées, notamment le pétrole. Selon une étude de l’organisation faîtière «economiesuisse1», si un dollar US coûtait 1,70 franc, comme en 2001, une hausse du prix du baril de pétrole de 30 dollars à 120 dollars impliquerait un prix en Suisse de 153 francs. En revanche, avec un taux de change de 0,92, le baril de pétrole ne coûte «que» 83 francs. Mais la force du franc n’explique pas tout. La Suisse a également d’autres atouts, comme par exemple une meilleure efficacité énergétique. Toujours selon la même étude, elle aurait besoin de deux fois moins d’énergie que l’Allemagne pour produire le même nombre de biens et services, ce qui lui permet de minimiser l’impact de sa facture énergétique.

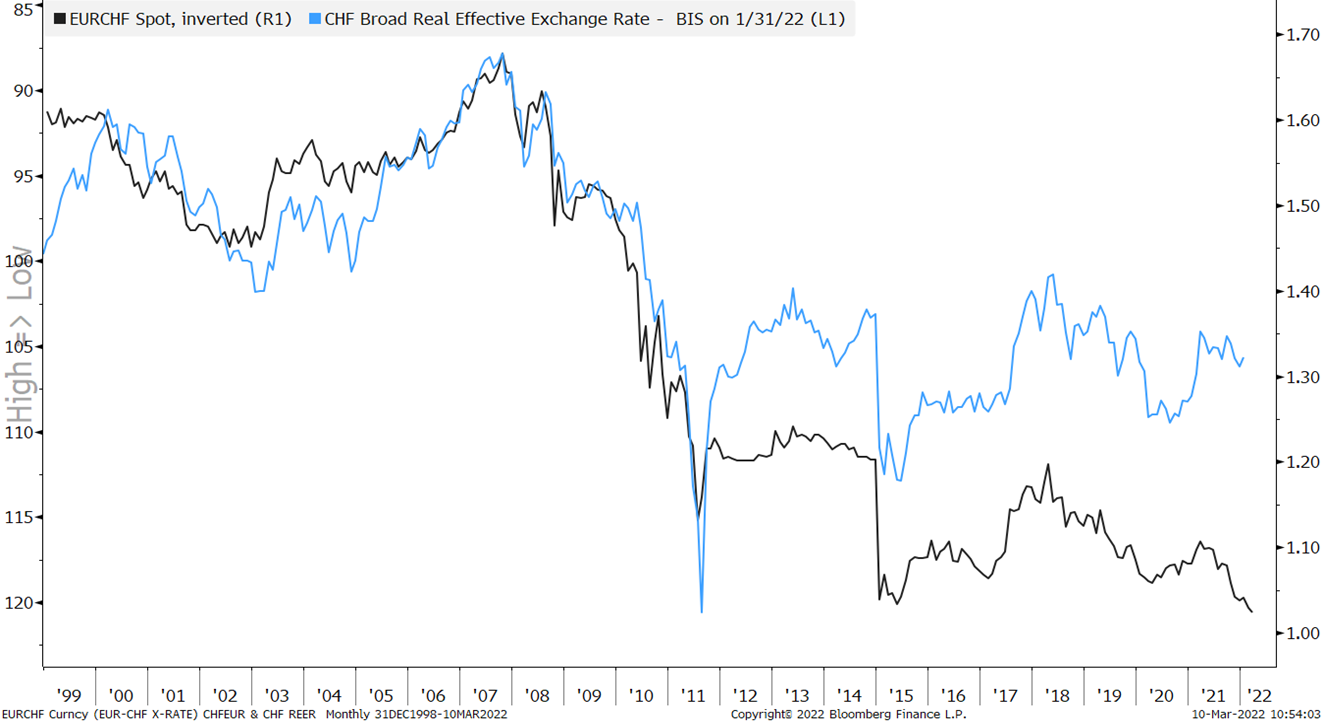

Autre conséquence de la guerre en Ukraine pour l’économie suisse: l’appréciation du franc suisse contre l’euro. Pour la première fois de son histoire, et pendant quelques heures, le 7 mars, ce taux de change est passé sous la barre de la parité. Si le franc suisse n’a jamais été aussi cher par rapport à l’euro, sa relative stabilité par rapport aux autres principales monnaies laisse à penser que c’est davantage l’euro qui baisse que le franc qui monte. Le taux EUR/CHF actuel ne semble toutefois pas alarmer la Banque nationale suisse (BNS), qui est relativement peu intervenue ces dernières semaines pour contrer ce mouvement. De fait, le différentiel d’inflation entre la Suisse et l’Europe permet de nuancer quelque peu la force du franc. En termes réels, le taux EUR/CHF est au niveau qui prévalait en 2017. Toutes choses égales par ailleurs, pour retrouver le niveau réel de 2015, il faudrait que l’EUR/CHF atteigne 0,95, ce qui pour l’instant ne paraît pas inquiéter outre mesure les entreprises exportatrices. Il ne faut d’ailleurs pas surestimer la sensibilité des entreprises nationales à la hausse du franc; le faible niveau d’élasticité des échanges2 suggère en effet que le niveau de change est relativement peu important pour les exportateurs, du moins dans les catégories à forte valeur ajoutée et avec un pouvoir de fixation des prix important3.

Dans un contexte de retour au monde d’avant, où guerre et inflation s’invitent dans notre quotidien, les actions suisses semblent toutefois revêtir des qualités fort intéressantes. Outre le fait qu’elles ont, comme partout ailleurs, fortement corrigé et se traitent désormais à des niveaux de valorisation en ligne avec la moyenne historique des 10 dernières années, le caractère relativement défensif de l’indice suisse, fortement pondéré en valeurs de santé et de consommation courante, offre une protection intéressante. De plus, l’important pouvoir de fixation des prix que possèdent les entreprises suisses, et plus particulièrement les petites et moyennes capitalisations, souvent leaders dans des marchés de niche, est à valoriser absolument dans une période comme celle que nous traversons.

Il faudra toutefois surveiller de près la santé économique de nos voisins et principaux partenaires commerciaux car si l’industrie allemande venait à beaucoup tousser, il est fort à parier que les sociétés suisses s’enrhumeront.