La combinaison de pressions inflationnistes grandissantes et d’une conjoncture toujours ferme va pousser les banques centrales à resserrer leur politique monétaire.

.jpg)

Alors même que le variant Delta se répand autour du globe, obligeant certains pays à réinstaurer des mesures de confinement partiel, un autre variant (Omicron) – lequel serait quatre fois plus contagieux – vient d’être découvert. Ce flux de mauvaises nouvelles sanitaires a provoqué un retour de volatilité et de négativité dans les marchés financiers. Notre analyse se veut quelque peu plus optimiste. D’une part, s'il est vrai que la propagation de Delta est une surprise, les vaccins fonctionnent plutôt bien. L'Allemagne, par exemple, subit un tsunami de nouveaux cas (ils sont presque deux fois plus nombreux qu’au pic de la vague précédente), mais les hospitalisations comme les décès sont bien moindres. D’autre part, s’agissant d’Omicron, les économies, les états, les entreprises et les consommateurs ont tous fait preuve d'une impressionnante capacité d'adaptation et d'innovation depuis le début de la pandémie et cela devrait perdurer. Moderna devrait avoir un booster pour Omicron d’ici la fin du premier trimestre et le nouveau traitement du Covid développé par Pfizer devrait considérablement réduire les taux d'hospitalisation.

Le PIB mondial devrait continuer d’afficher une croissance supérieure à la «normale» en 2022, estimée à environ 4% aux Etats-Unis, 4,4% dans l'Union européenne (UE), 5,5% en Asie hors Japon et 2,8% au Japon. Le marché immobilier chinois est LE risque à surveiller, mais les autorités ont pris les mesures de stabilisation appropriées et de nouvelles formes de relances sont à venir. Jusqu'à présent, les problèmes dans le segment du haut rendement chinois ne se sont pas propagés à d'autres notations ou régions.

Les données relatives à l'inflation continuent de largement dépasser les objectifs des banques centrales (l'IPC de base atteint 4,6% aux Etats-Unis et 2,6% dans la zone euro), principalement en raison de l'augmentation de la demande dans un contexte de chaînes d'approvisionnement perturbées, de prix des matières premières en forte hausse et d’effets de base. Avec une certaine modération de la croissance en 2022 et une logistique qui ira s’améliorant, les pressions sur les prix devraient s'atténuer dans la seconde moitié de l’année – sans toutefois retomber aux niveaux qui prévalaient durant la récession due au Covid, vu les changements structurels en cours, notamment la démondialisation. Des signes de normalisation pointent dans des matières premières comme l'aluminium, le minerai de fer, le platine, le palladium et le bois, ainsi que dans le transport maritime (indice Baltic dry). Les prix des DRAM ont également commencé à se calmer, même si l'énorme déséquilibre entre l'offre et la demande de semi-conducteurs n'est pas près de disparaître.

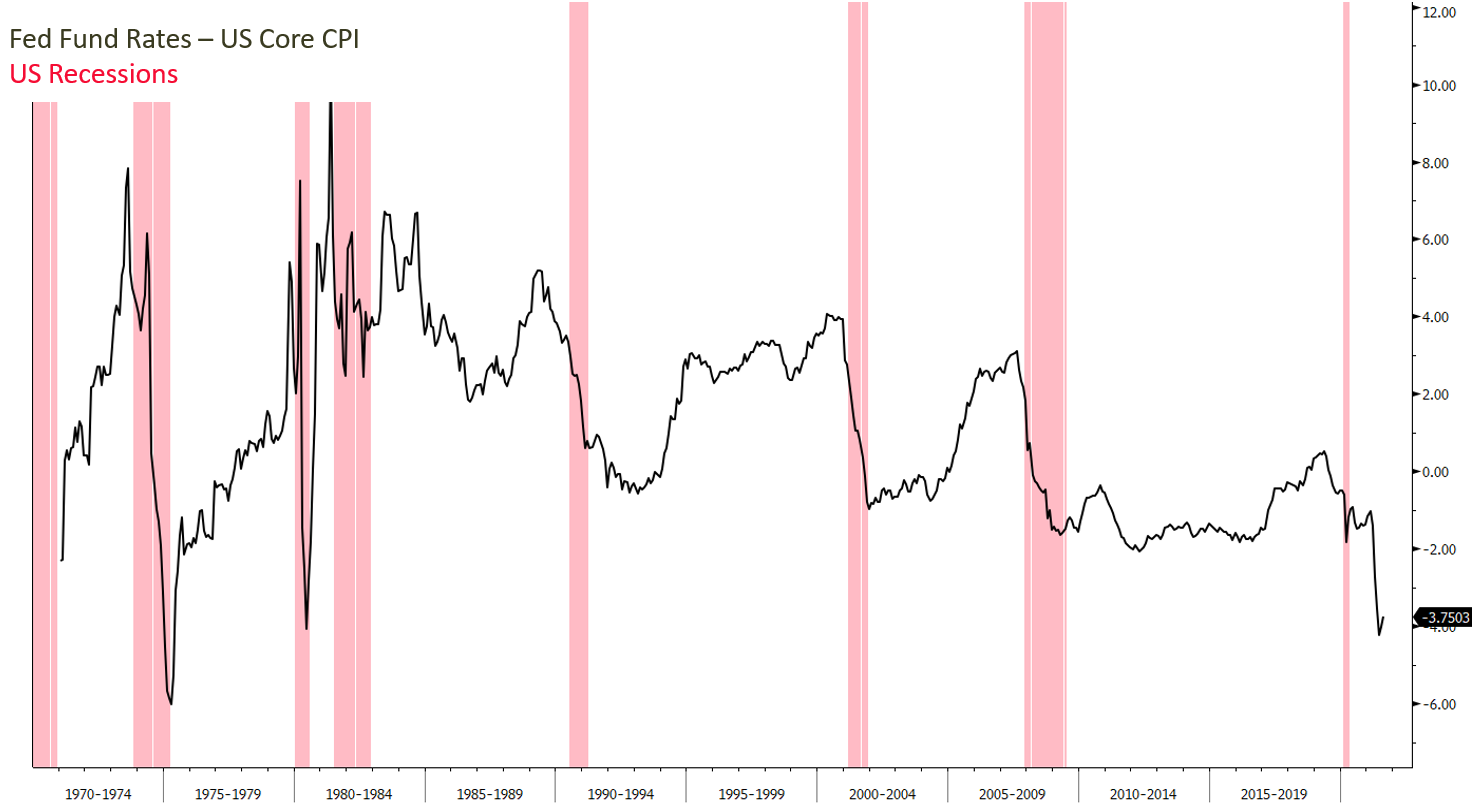

La combinaison de pressions inflationnistes grandissantes et d’une conjoncture toujours ferme va pousser les banques centrales à resserrer leur politique monétaire. Sur les 32 plus grandes banques centrales du monde, 10 ont déjà relevé leur taux de dépôt en 2021, une tendance qui est appelée à se poursuivre. Ce cycle de resserrement devrait être très modéré et ne pas faire dérailler l'économie. Avant les récessions de 1990, 2001 et 2008, le taux réel des Fed Funds avait augmenté pendant plusieurs années, de l’ordre de 3%, avant que les économies ne s’en ressentent.

Dix-sept des vingt plus grands pays affichent actuellement des taux réels négatifs sur l'ensemble de la courbe (échéances allant de 1 à 30 ans). Les taux d'intérêt réels ne sont pas à considérer comme un vent contraire pour l’économie. Les entreprises peuvent obtenir des financements à des taux très attractifs. En outre, les liquidités brûlant littéralement les mains des investisseurs, les flux vers les actifs risqués pourront rester soutenus.

La dernière saison de publications des résultats s'est terminée sur une note très ferme, nombreuses étant les entreprises à avoir dépassé les attentes. Il est intéressant de noter que, si l'on regroupe les États-Unis et l'Europe, quelques 65 sociétés ont émis des avertissements sur bénéfices. La grande majorité évoque des «perturbations dans les chaînes d'approvisionnement». Ces perturbations ne sont pas synonymes de disparition des revenus. Selon une étude de SocGen, au sein de l'indice S&P 500, 200 entreprises constatent un accroissement des perturbations dans les chaînes d'approvisionnement et 100 d'entre elles jugent ces perturbations significatives. Seules 11 s'attendent à ce que la destruction de la demande soit permanente, tandis que pour la grande majorité, il s'agit simplement de revenus reportés à 2022.

Partant, la croissance des bénéfices du MSCI World devrait être ferme en 2022, entre 8% - 10%. En outre, les entreprises ayant renforcé leurs bilans et voyant désormais s’améliorer leurs flux de trésorerie, les liquidités devraient continuer à être reversées aux actionnaires par le biais de dividendes et de programmes de rachat d'actions.

Les valorisations des actions sont élevées mais continuent de se détendre, la dynamique bénéficiaire dépassant celle des prix. Au cours des 18 derniers mois, l'indice MSCI World a grimpé de 36%, tandis que son ratio cours/bénéfices est passé de 21x à 19x. Plus le caractère cyclique d'une région ou d'un secteur est marqué, plus cette évolution est frappante.

Avec un soutien des banques centrales qui sera moindre, la volatilité devrait faire son retour en 2022. Cela dit, ce n’est pas le début de l’hiver pour les actifs risqués, toujours portés par une croissance du PIB et des bénéfices qui est supérieure à la moyenne, et des rendements réels négatifs. Nous maintenons notre surpondération des actifs risqués, notamment des actions, et notre sous-pondération des obligations et des liquidités. Au sein des actions, il s’agit de privilégier les régions et secteurs cycliques car ils conjuguent une forte croissance des bénéfices et des valorisations attrayantes (industrie, constructeurs automobiles et énergie par exemple). La remontée des taux d'intérêt devrait continuer à bénéficier au secteur financier, les banques disposant en particulier de liquidités conséquentes à reverser aux actionnaires, et l'immobilier constituant la principale exception.