Une sanction européenne réduisant les importations d'énergie entraînerait une récession immédiate de l'Union Européenne.

Alors que nous sortions enfin de la phase disruptive du Covid, une guerre s'est déclenchée sur sol européen. Avec l’invasion de l’Ukraine par les forces russes, les tensions géopolitiques sont à leur paroxysme et les marchés actions en fort recul.

Après la correction boursière de janvier, qui avait vu une dévaluation des actifs risqués de pair avec le changement des attentes en matière de taux d'intérêt, cette guerre fait figure de catalyseur à de nouvelles secousses.

La probabilité d'un arrêt des flux énergétiques russes (pétrole et gaz) est faible. La configuration d’acheteur (UE) et de vendeur (Russie) forcés fait qu’aucune des parties ne gagnerait à voir une perturbation majeure. La Russie a stoppé ses exportations d'énergie une seule fois, en 1941, lorsque, envahie par l'Allemagne. Quant à une hypothétique sanction européenne coupant les importations d'énergie, elle entraînerait une récession immédiate du continent, qui pourrait être durable dans la mesure où les banques centrales n'ont pas d’outil pour remédier à une telle situation.

Les répercussions économiques des sanctions imposées à la Russie sont larges, directes comme indirectes, et se manifestent surtout par le biais des matières premières (hausse des prix de l'énergie en particulier). L’économie européenne sera la plus impactée. Au-delà de la facture énergétique, elle devra encaisser une baisse de revenus et de parts de marché, ainsi que des dépréciations d’actifs. Les banques, le secteur industriel (automobile avant tout) et l'énergie sont en première ligne, mais de nombreuses entreprises souffrent directement ou indirectement.

Si la guerre est circonscrite à l'Ukraine et que les flux d’énergie en Europe ne subissent pas de coup d’arrêt, ce qui est notre scénario central, la reprise conjoncturelle post-Covid devrait se poursuivre – mais à un rythme moins soutenu et avec plus d’inflation. Le fait que les économies viennent tout juste de rouvrir, la pandémie touchant à sa «fin», devrait également aider à atténuer le choc. Des signes d’améliorations sont particulièrement visibles dans le secteur des services. Les indices PMI manufacturiers mondiaux sont stables, mais celui des services affiche une forte progression depuis le début de l’année (de 51 à 53,9) et le nombre de pays en territoire expansionniste est passé de 75% à 95%.

Les attentes de croissance pour 2022 sont, pour leur part et sans surprise, en recul. La croissance du PIB mondial est actuellement projetée à 4%, mais de nouvelles révisions à la baisse – avec aussi d’importantes disparités – sont à prévoir. L’ajustement devrait être relativement limité aux Etats-Unis (croissance aujourd’hui estimée à 3,6%) mais le vieux continent devrait subir des révisions plus marquées. De 4,2%, la croissance du PIB européen prévue pour 2022 a déjà été ramenée à 3,5%. Un chiffre qui sera probablement sensiblement plus bas en fin d’année (une estimation prudente le mettrait entre 2,5% et 3%). Cela étant, 2,8% de croissance du PIB en Europe resterait supérieur au potentiel, et 4% sur le plan mondial représenterait non moins que la meilleure progression annuelle de la dernière décennie, si l'on excepte la «reprise» de 2021.

La sortie du Covid s’est accompagnée d’une flambée des prix, conséquence de la reprise de la demande dans un contexte de chaînes d'approvisionnement mondiales encore très perturbées. Ces problèmes de logistique tendaient à s'atténuer, et les prévisions d'inflation à diminuer, quand la guerre en Ukraine est venue jeter de l'huile sur le feu via le canal des matières premières. Ainsi, même si la situation continue de s’améliorer sur le plan logistique (moins de retards dans les ports, par exemple) et dans certaines chaînes d'approvisionnement, l'inflation induite par les matières premières va retarder la normalisation des indices de prix. Les déséquilibres dans les marchés de matières premières, qu'il s'agisse de l'énergie, des métaux de base ou de l'agriculture, seront durables.

Les banques centrales ont commencé à mettre en œuvre des politiques monétaires plus restrictives et la perspective d’une croissance plus faible/inflation plus élevée ne modifiera pas leur objectif. La Fed devrait relever son taux directeur de 0,25% à 1,5%. La BCE ne touchera probablement pas au sien, mais mettra fin à ses programmes d'achats massifs d'obligations (PEPP et APP). Toutes les autres banques centrales sont également en phase de resserrement, à l'exception de la PBoC. Cette désynchronisation est intéressante puisque, si la PBoC parvient à soutenir sa propre économie, le moteur chinois aidera la conjoncture mondiale (en particulier européenne) durant la seconde moitié de l'année. Dans l'ensemble, nous sommes dans un environnement de resserrement monétaire, mais pas suffisamment restrictif pour ralentir significativement l'économie mondiale (voire provoquer une récession).

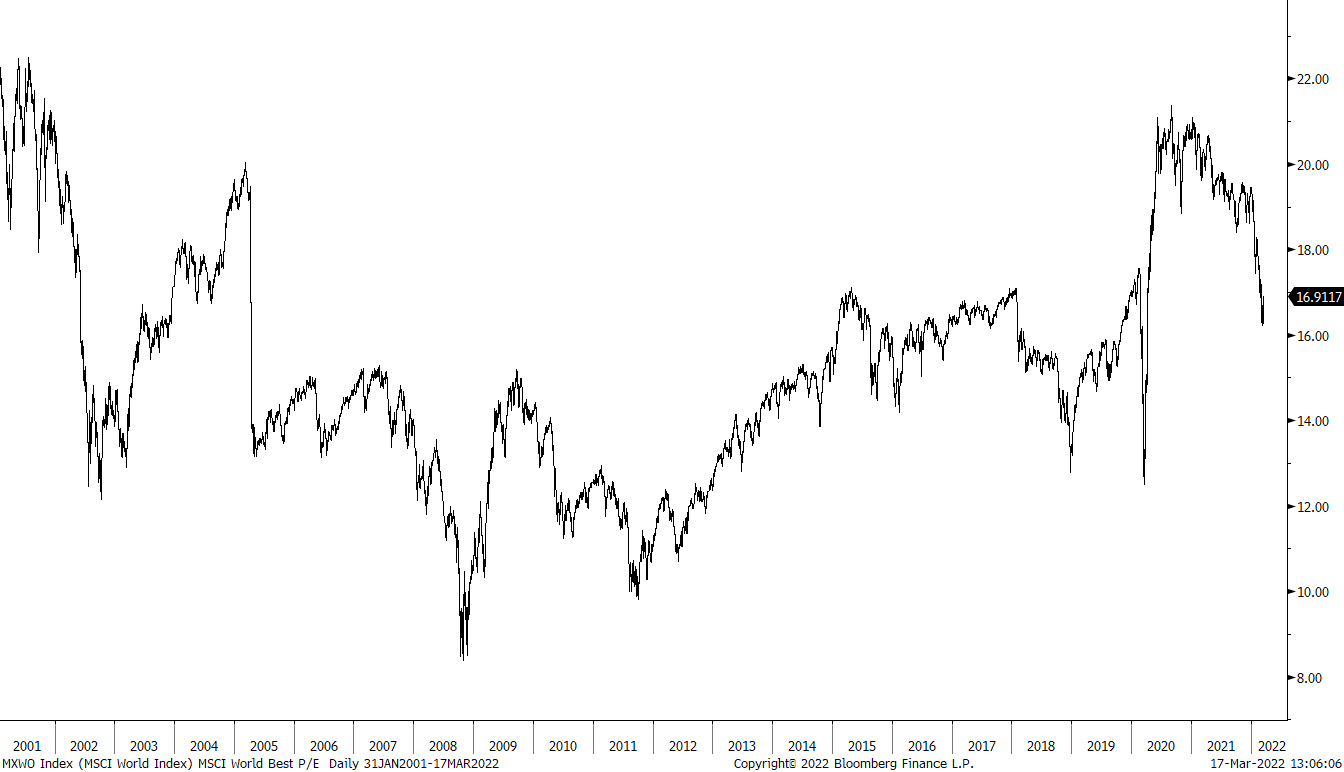

La saison de publications des résultats trimestriels vient de s’achever sur une note très ferme, un grand nombre d’entreprises ayant battu les attentes partout dans le monde. Les révisions à la hausse restent également fortes, ce qui constitue une dynamique favorable. Quant à celles pour 2022, elles restent fermes, à environ +5,6% pour le MSCI World. Une croissance bénéficiaire aussi solide, en période de correction boursière, se traduit par une amélioration des valorisations. Le ratio cours/bénéfices à terme des actions mondiales a reculé de 19x à 16,6x depuis le début de l'année. Cette évolution est encore plus frappante en Europe, où la valorisation est passée de 18,4x à 13x.

En conclusion, si la visibilité à court terme est sérieusement compromise par le conflit (prédire l’évolution sur quelques jours et semaines est hautement aléatoire), le tableau reste favorable à horizon 12 mois – sauf choc durable sur les matières premières. Il peut être résumé ainsi: croissance moindre, mais toujours ferme, inflation élevée de manière plus durable que prévu, resserrement des banques centrales, sans pour autant devenir restrictives, et croissance bénéficiaire porteuse. La plupart des entreprises ne voient pas leurs carnets de commandes se réduire. Au contraire, elles ont plutôt du mal à satisfaire la forte demande.