Impasse économique, légère récession en 2024, stabilisation de l'inflation autour de 2,5%. «Nous entrons dans une économie d'influence», estime le stratégiste multi-actifs Peter van der Welle.

Robeco présente son treizième rapport annuel Expected Returns. Les perspectives à 5 ans prévoient d'importantes dynamiques de pouvoir qui façonneront le paysage économique dans les années à venir. Ces dynamiques comprennent les frictions causées par le déploiement de capitaux au détriment de la main-d'œuvre, la bataille en cours entre la politique budgétaire et la politique monétaire, et la dégradation des relations entre les États-Unis et la Chine.

Au cours des dernières décennies, les bénéfices d'entreprise ont atteint des niveaux record, tandis que la part du travail dans l'économie a diminué. La relocalisation pourrait mettre en difficulté les bénéfices d'entreprise. La relocalisation des entreprises ou le retour de la production dans le pays d'origine pourrait donner aux travailleurs un plus grand pouvoir de négociation. L'accent mis à nouveau sur l'augmentation des recettes fiscales provenant des entreprises pourrait faire pencher la balance en faveur du travail. L'issue de la lutte entre le capital et le travail dépendra des tendances en matière de salaires dans le contexte d'un marché du travail tendu et d'une inflation persistante. La courbe représentant la relation inverse entre le chômage et les salaires est généralement plus pentue quand l'inflation tendancielle augmente.

Les politiques de lutte contre la pandémie, axées sur des mesures monétaires, ont été réorientées sur des mesures budgétaires. Les gouvernements qui mettent en place des mesures de relance budgétaire risquent d'augmenter l'inflation, mais les banques centrales fortes en tempèrent l'impact. Un gouvernement qui privilégie la sécurité et la lutte contre le changement climatique plutôt que la prudence budgétaire pourrait stimuler l'inflation. Les banques centrales pourraient s'abstenir de faciliter la tâche des gouvernements prodigues par des politiques d'argent facile si l'inflation était supérieure à l'objectif fixé.

La multipolarité est évidente, au vu de la rivalité entre la Chine et les États-Unis dans la course à la domination technologique. Les dividendes de la paix semblent avoir disparu et les tensions commerciales pourraient entraîner une baisse de la croissance du PIB mondial. Le fait que les gouvernements occidentaux ont pour objectif de maintenir le statu quo pourrait conduire au renforcement des réglementations, à l'augmentation des dépenses militaires et à la fin du laisser-faire économique.

Peter van der Welle, stratégiste multi-actifs chez Robeco: «L'avènement de la multipolarité, l'essor du travail et la fin de l'indulgence monétaire sont des dynamiques clés que tout investisseur doit surveiller. La promesse de l'IA générative n'a fait qu'augmenter les enjeux. L'explosion des capacités technologiques dans l'économie d'aujourd'hui a augmenté les probabilités de conflits. A notre avis, nous entrons dans une économie d'influence.»

Si ces jeux de pouvoir peuvent être gérés, le scénario de base de Robeco prévoit une impasse économique, avec une récession modérée en 2024 et une stabilisation de l'inflation à environ 2,5 % en moyenne vers 2029. Dans un scénario optimiste, l'adoption rapide et généralisée de l'intelligence artificielle conduirait à des progrès technologiques considérables qui provoqueraient un choc désinflationniste de l'offre dans l'économie mondiale. Dans un scénario pessimiste, la méfiance entre les superpuissances entraînerait une faible croissance et une stagflation.

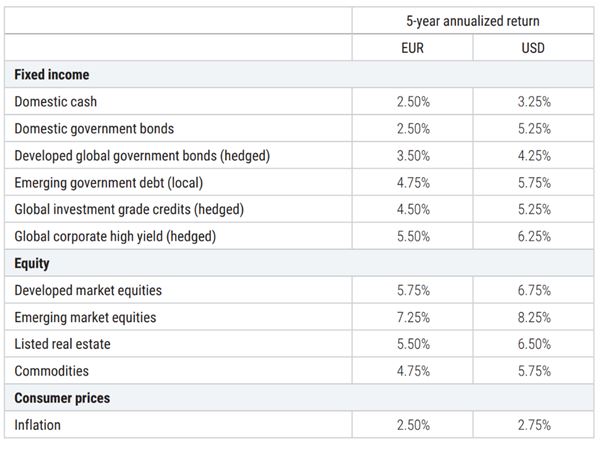

Laurens Swinkels, responsable stratégie quantitative et solutions multi-actifs durables chez Robeco: «Si la convergence de forces puissantes augmente la probabilité de résultats extrêmes, elle ouvre également la voie à des stratégies d'investissement diversifiées qui peuvent prospérer dans différents scénarios. Nous passons lentement d'une période de faibles taux d'intérêt et de primes de risque sur actions élevées à une période de taux d'intérêt plus élevés et de primes de risque sur actions plus faibles, car les actions américaines restent chères. Les obligations d'entreprise, en revanche, sont assez bien valorisées et les pertes pour cause de défaut dans notre scénario de base sont modérées, ce qui conduit à des rendements ajustés du risque proches de la moyenne historique.»

Dans le scénario optimiste de «l'IA qui décolle», des entreprises technologiques apparemment coûteuses peuvent encore obtenir de bons résultats et accroître encore leur productivité dans d'autres secteurs, ce qui se traduit par des rendements attendus de 11% pour les actionnaires. Dans le scénario pessimiste de «la réduction des risques», les banques centrales doivent lutter contre l'inflation alors que les gouvernements continuent de l'alimenter, ce qui entraîne une baisse de la croissance réelle et donc des rendements encore plus faibles sur les actifs à risque - 2,5% par an pour les actions.