En attendant les festivités qui les propulseront en 2024, les investisseurs cherchent déjà à se positionner pour tirer parti du scénario macroéconomique et financier qui se profile.

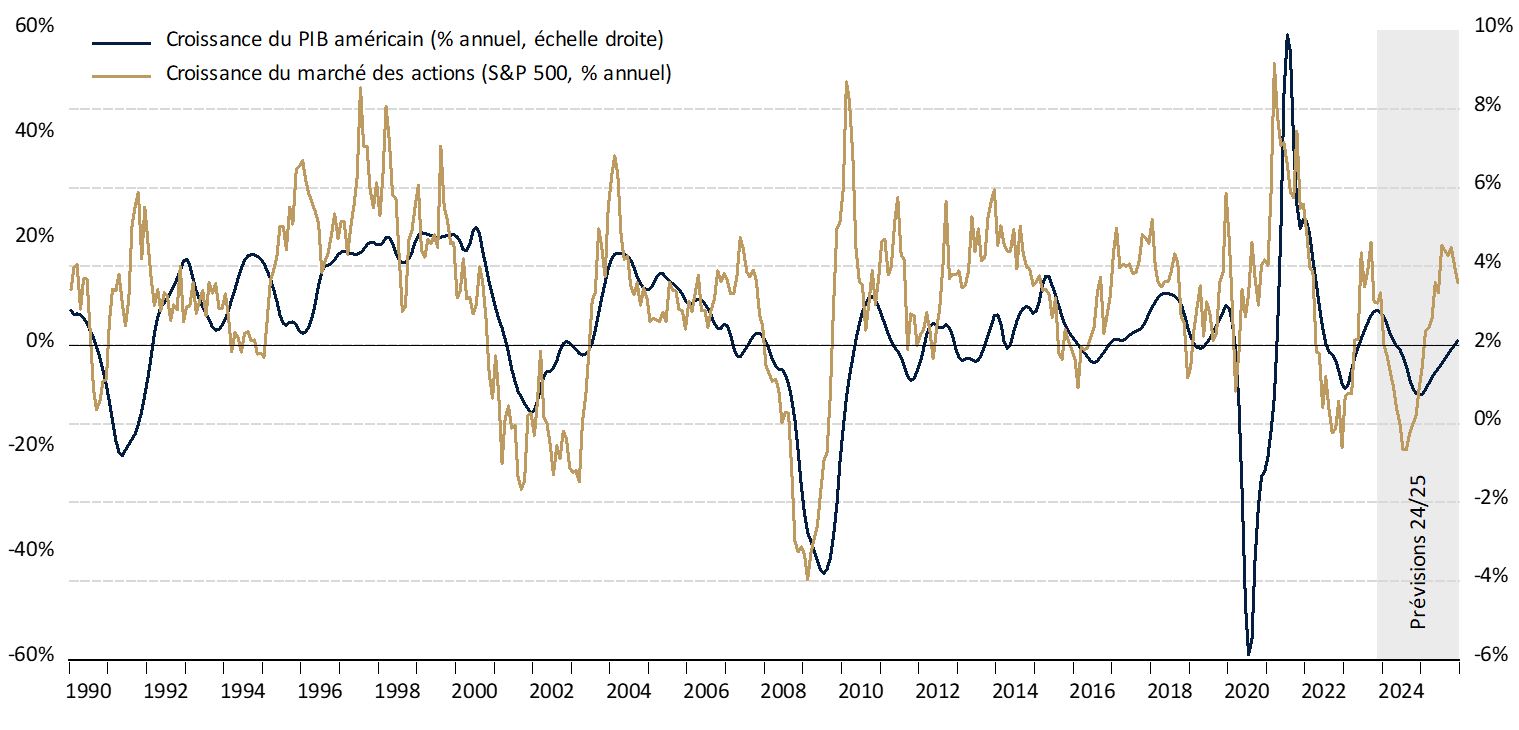

Selon nos modèles économétriques propriétaires, le cycle économique n'atteindra pas son point bas avant la deuxième moitié de l'année prochaine. Aux Etats-Unis, le scénario devrait dessiner un W, la récession début 2024 faisant miroir à celle enregistrée début 2022. En Europe, le cycle économique prendra certainement la forme d'un U, le Produit Intérieur Brut (PIB) se contractant plus précocement, plus fortement et plus longuement qu'outre-Atlantique, avant de rebondir. Les hausses de taux directeurs, orchestrées par les banques centrales en 2022-2023, sont terminées. En revanche, leur impact récessif continuera de se diffuser lentement dans les différents pans de l'économie l'an prochain: faiblesse des carnets de commandes, recul des investissements, augmentation des faillites, destruction d'emplois, contraction du crédit, restrictions budgétaires, ralentissement du commerce international, et alourdissement des charges d'intérêt.

Les tensions géopolitiques pourraient maintenir les prix de l'énergie à un niveau élevé. A contrario, le ralentissement économique permettra de réduire la pression sur la composante cyclique des prix. L'inflation devrait ainsi rapidement converger vers l'objectif recherché, à savoir un taux de croissance annuel proche mais inférieur à 2%. La combinaison d'une croissance économique nulle, voire négative, et d'une inflation contrôlée ouvrira la voie à un assouplissement de la politique monétaire. Il ne fait aucun doute que 2024 sera l'année de la baisse des taux: Fed et la BCE réduiront le loyer de l'argent. Si l'histoire se répète, la baisse des taux directeurs devrait être précoce, ample et rapide, suivant un rythme de -100 à -150 points de base par trimestre. Ce mouvement accentuera la pentification de la courbe des rendements. La patience des investisseurs obligataires finira par être récompensée en 2024: après trois ans de contre-performances successives, ils peuvent escompter une performance à deux chiffres.

Sur les marchés actions, le scénario devrait également être celui d'un W (cf. graphique ci-dessous). Au début de l'année 2024, l'inquiétude grandissante des investisseurs devrait inciter une partie d'entre eux à capituler, probablement lorsque les banques centrales interviendront pour lutter contre la récession. Ce n'est que lorsque la Fed et la BCE auront apporté un soutien suffisant à l'économie que les plus courageux redeviendront acheteurs d'actions, initiant le début d'un nouveau et puissant bull market. A l'instar des sprinteurs du 100 mètres, le défi des investisseurs sera de ne pas s'engager dans la course avant le signal. Un faux départ disqualifierait la performance annuelle de leurs portefeuilles.

En résumé, 2024 devrait être une année exceptionnelle et les investisseurs sauront en tirer profit:

- Les obligations souveraines et d'entreprises de bonne qualité profiteront de la baisse des rendements.

- Allonger la duration permettra de profiter du recul de l'inflation.

- Les stratégies basées sur la pentification de la courbe des rendements profiteront du retour de la «préférence pour le présent».

- Dans un premier temps, les actions de style «defensive value», qu'elles soient issues des secteurs de la santé ou de la consommation courante, ou cotées en Suisse, surperformeront. Les grandes capitalisations seront préférées.

- Dans un deuxième temps, les actions de style «cyclical growth» profiteront de l'assouplissement monétaire : autos, compagnies aériennes, hôtellerie, luxe. Les petites capitalisations et les marchés émergents bénéficieront de la reprise à venir.

- Les thématiques spécifiques, liées à l'énergie ou à la lutte contre l'obésité, surperformeront lors des deux séquences.

- En revanche, tout ce qui a trait au marché immobilier sera en souffrance.

- Le billet vert réduira sa surévaluation au profit de la plupart de ses contreparties, notamment l'euro et le franc suisse.

- L'or s'appréciera dès que la Fed assouplira sa politique monétaire.

- Les produits structurés à capital garanti, qui ont fait leur grand retour en 2022 et 2023, continueront à offrir de belles opportunités au premier semestre. Ensuite, les stratégies de participation prendront progressivement le relais.

Le principal risque qui entoure ce scénario central serait que «quelque chose se brise». En quarante ans, la dette mondiale a doublé. La hausse des taux d'intérêt mise en œuvre au cours des deux dernières années a été si puissante qu'elle est susceptible de générer un accident. Notre modélisation économétrique suggère qu'une crise aigüe puisse être évitée, mais le risque demeure: crise de la dette souveraine, crise de solvabilité des sociétés zombies, crise bancaire, crise immobilière, etc.