La confiance des investisseurs a poussé les indices boursiers vers leurs records historiques. Les marchés sont-ils très prédictifs ou, au contraire, anormalement inefficients?

Le concept d'efficience des marchés est essentiel en finance. Il suggère que les prix des actifs reflètent, en tout temps, l'intégralité de l'information disponible. L'efficience découle non seulement de l'accessibilité à cette information, mais aussi de la capacité cognitive des investisseurs et de leur comportement. Si les investisseurs sont bien informés, compétents, rationnels et en mesure d'agir rapidement, alors ils contribuent à la création d'un marché qui reflète de manière précise et instantanée la juste valeur des actifs. Il devient alors impossible pour un investisseur d'obtenir un rendement supérieur sans prendre un risque supplémentaire. Cette analyse, en lien avec le cycle économique et la santé des entreprises, permet de mettre en évidence de flagrantes inefficiences sur le marché des actions.

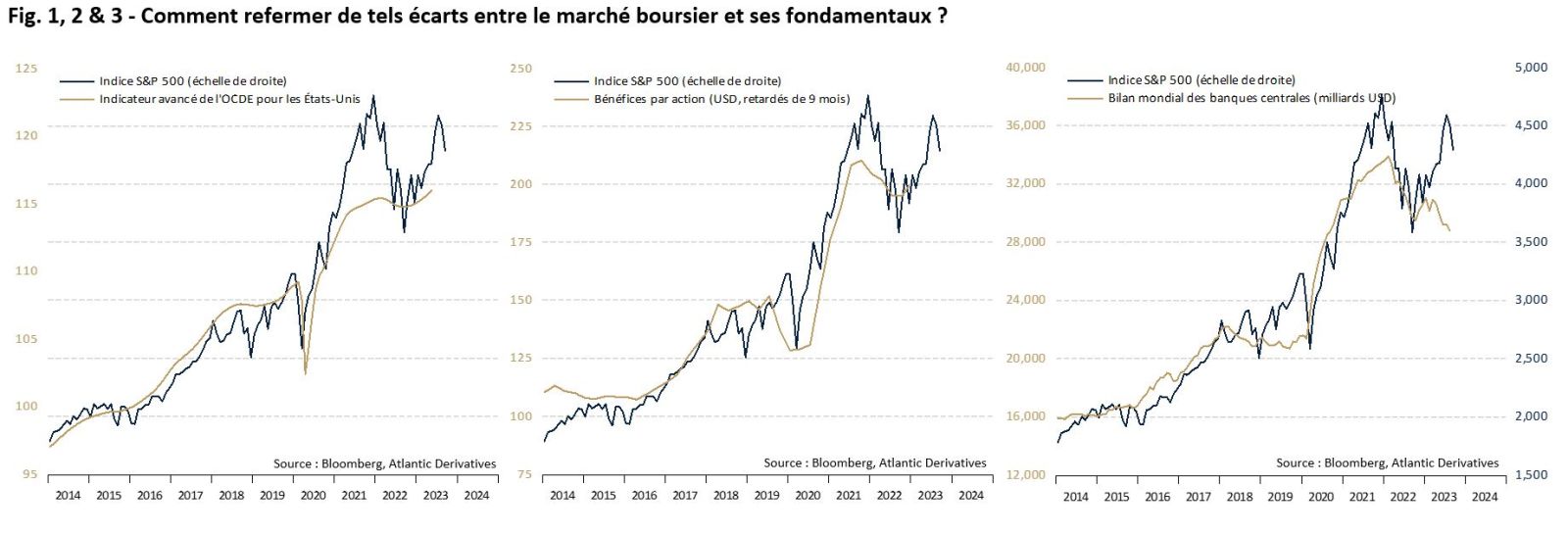

La logique voudrait que les indices boursiers anticipent avec précision les tendances macro et micro-économiques. Pourtant, depuis la fin 2022, la progression des indices boursiers contraste avec l'évolution de plusieurs variables fondamentales. Nous avons sélectionné trois des «grand-écarts» qui nous paraissent intenables:

- L'atonie des indicateurs d'activité (cf. Fig. 1). Les investisseurs considèrent, à juste titre, que les actions cotées progressent en ligne avec l'expansion de la production. Si cette relation n'est pas garantie sur de courtes périodes, comme en 2021 par exemple, elle est une des plus solides à long terme. En 2023, au vu des fondamentaux économiques, l'envolée des indices actions semble de nouveau avoir été disproportionnée. Pour combler l'écart entre la situation économique et la situation boursière, il faudrait soit une croissance du Produit Intérieur Brut (PIB) de +4%, soit une correction boursière de -10%, soit une combinaison des deux.

- La contraction des bénéfices des sociétés cotées (cf. Fig. 2). Toutes choses égales par ailleurs, plus les entreprises génèrent de bénéfices, plus leurs cours boursiers s'apprécient. Inversement, lorsque les profits se contractent, une correction boursière survient. Pour justifier un indice S&P 500 à 4'500 dollars, il faudrait que les bénéfices progressent de +10% par rapport à leur niveau actuel, bien loin des normes historiques en période de récession (-12% à -44%).

- La diminution de la liquidité mondiale (cf. Fig. 3). Depuis la Grande Crise Financière (GCF) en 2008-2009, les banques centrales ont adopté de nouveaux outils de politique monétaire. L'un d'entre eux vise à injecter de la liquidité en excès dans l'économie (Quantitative Easing) de manière à stimuler la croissance et l'inflation. Pour ce faire, les banques centrales achètent d'importants volumes d'actifs financiers, ce qui favorise mécaniquement la hausse des cours boursiers. Depuis 18 mois, les banques centrales cherchent à inverser cette politique (Quantitative Tightening). Cette diminution des bilans a naturellement contribué à la correction boursière de 2022. Or, depuis avril 2023, la relation semble rompue, sinon les indices boursiers seraient inférieurs de -15% à -20% à leur niveau actuel.

Au vu des exemples recensés, le bull market n'est pas alimenté par des facteurs fondamentaux. Depuis le début de l'année, seuls l'optimisme des investisseurs individuels et les valorisations ont augmenté. Les brèches à combler sont de grande taille. De deux choses l'une: soit le cycle économique et les bénéfices des sociétés s'améliorent rapidement, soit la prochaine correction boursière sera brutale.